'Bước lùi chiến thuật' hỗ trợ tăng trưởng

2 giờ trước

Việc nâng tỷ lệ vốn ngắn hạn cho vay trung và dài hạn từ 30% lên 40% được xem là 'bước lùi chiến thuật', giúp ngân hàng mở rộng dư địa cấp vốn, hỗ trợ tăng trưởng kinh tế. Đổi lại, rủi ro lệch pha kỳ hạn gia tăng, trong khi không gian phát triển các kênh vốn khác thu hẹp và tiềm ẩn nguy cơ che giấu nợ xấu nếu không được giám sát chặt.

“Lấy ngắn nuôi dài” trước cơn khát vốn đầu tư

Các ngân hàng bơm vốn ngày càng nhiều cho những khoản vay trung - dài hạn, phục vụ đầu tư hạ tầng, phát triển bất động sản, mở rộng sản xuất và các dự án có thời gian thu hồi vốn dài. Số liệu tổng hợp của phóng viên cho thấy, đến cuối quý I/2026, dư nợ cho vay dài hạn tăng 33,3% so với cùng kỳ; trung hạn tăng 27,6%; trong khi cho vay ngắn hạn chỉ tăng 9,4%.

Cơ cấu tín dụng cũng cho thấy xu hướng rõ nét. Nếu không tính các khoản cho vay giao dịch ký quỹ và ứng trước cho khách hàng, cho vay ngắn hạn vẫn chiếm tỷ trọng lớn nhất với 51,9% tổng dư nợ. Tuy nhiên, cho vay trung - dài hạn chiếm tới 47,4%; trong đó, cho vay trung hạn chiếm 14% và cho vay dài hạn chiếm 33,4%.

Nhiều ngân hàng ghi nhận tăng trưởng cho vay dài hạn bứt phá trong quý I/2026. Ảnh: Đức Thanh

Nhiều ngân hàng ghi nhận tăng trưởng cho vay dài hạn bứt phá trong quý I/2026. ABBank dẫn đầu khi dư nợ dài hạn tăng tới 255,2% so với cùng kỳ, lên 73.765,5 tỷ đồng; KienlongBank tăng 114,2%, đạt hơn 7.000 tỷ đồng; NCB tăng 67,7%, lên 36.921 tỷ đồng; VPBank tăng 56,2%, đưa dư nợ dài hạn lên gần 282.000 tỷ đồng.

Không chỉ tăng nhanh về quy mô, một số ngân hàng có tỷ trọng cho vay dài hạn cao trong quý I/2026, như ABBank (62,9%), Techcombank (49,6%), VIB (46,2%), OCB (45,9%)...

Số liệu từ Công ty cổ phần Chứng khoán Rồng Việt cũng cho thấy, nhu cầu vay vốn trung - dài hạn duy trì đà tăng tích cực hơn so với cho vay ngắn hạn kể từ quý III/2025. Tăng trưởng tín dụng doanh nghiệp đạt khoảng 5% từ đầu năm đến cuối quý I/2026, cao hơn đáng kể mức khoảng 2% của tín dụng bán lẻ.

Theo ông Đỗ Thanh Tùng - Trưởng phòng cao cấp Trung tâm phân tích Chứng khoán Rồng Việt, diễn biến trên phản ánh nhu cầu mở rộng sản xuất, triển khai dự án của doanh nghiệp tăng mạnh, đặc biệt trong lĩnh vực bất động sản.

“Xu hướng này cho thấy, các ngân hàng tận dụng diễn biến thị trường và chủ động cấu trúc lại kỳ hạn danh mục tín dụng nhằm bảo vệ biên lãi ròng (NIM) trước sức ép về chi phí vốn” - ông Tùng nhận định. Tuy nhiên, việc tín dụng trung - dài hạn tiếp tục tăng nhanh cũng cho thấy áp lực thanh khoản và lãi suất khó hạ nhiệt trong ngắn hạn.

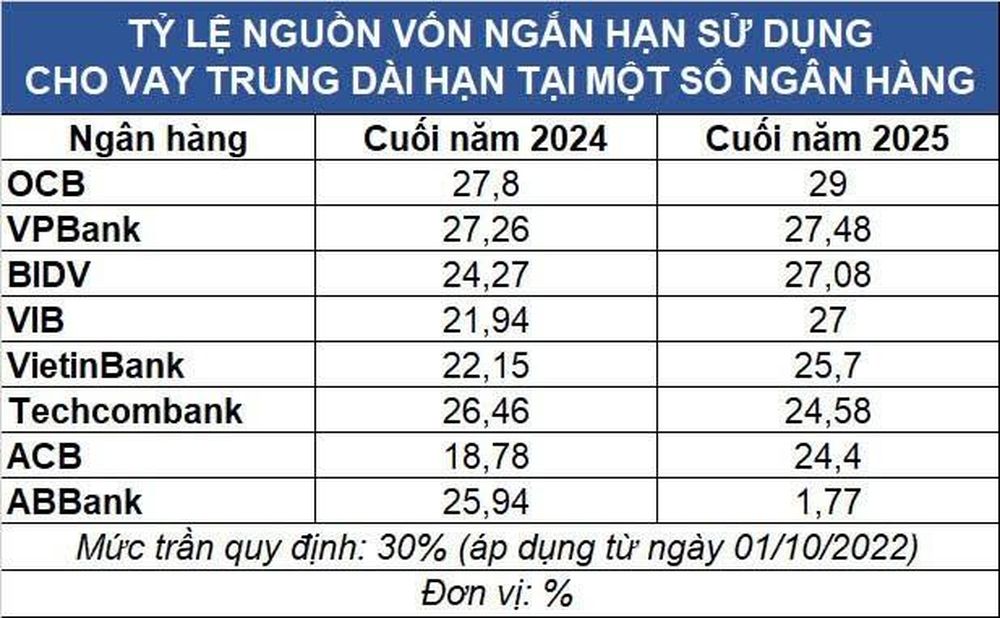

Áp lực cũng được phản ánh qua việc nhiều ngân hàng gia tăng sử dụng vốn ngắn hạn để tài trợ cho các khoản vay trung - dài hạn. Cuối năm 2025, tỷ lệ này tại OCB tiến sát ngưỡng 30%, tiếp đến là VPBank (27,48%), BIDV (27,08%), VIB (27%)...

Đáng chú ý, chỉ sau một năm, nhiều ngân hàng ghi nhận mức tăng mạnh. ACB tăng 5,62 điểm phần trăm, từ 18,78% lên 24,4%; VIB tăng 5,06 điểm phần trăm, từ 21,94% lên 27%; VietinBank tăng 3,55 điểm phần trăm; BIDV tăng 2,81 điểm phần trăm. ABBank là trường hợp ngoại lệ khi tỷ lệ này giảm mạnh từ 25,94% xuống 1,77%.

Không khó để nhận thấy, áp lực cân đối kỳ hạn nguồn vốn ngày càng lớn khi tín dụng tăng nhanh hơn huy động vốn, khiến chênh lệch giữa hai chỉ tiêu nới rộng lên hơn 1,9 triệu tỷ đồng vào cuối quý I/2026 (theo dữ liệu của Chứng khoán SHS). Trong khi gần một nửa dư nợ là các khoản vay trung và dài hạn, khoảng 80% nguồn vốn huy động vẫn mang tính ngắn hạn. Sự lệch pha này làm gia tăng áp lực thanh khoản và làm nóng “cuộc đua” lãi suất huy động. Đồng thời, dư địa vốn dành cho các dự án đầu tư dài hạn của nền kinh tế cũng bị thu hẹp.

Cơ hội và đánh đổi khi nới “chốt” tín dụng trung - dài hạn

Để tạo dư địa cho tín dụng trung - dài hạn, Thông tư số 25/2026/TT-NHNN sửa đổi, bổ sung một số điều của Thông tư số 22/2019/TT-NHNN quy định các giới hạn, tỷ lệ bảo đảm an toàn trong hoạt động của ngân hàng, chi nhánh ngân hàng nước ngoài vừa được ban hành, có hiệu lực từ ngày 1/7/2026. Điểm đáng chú ý của Thông tư là tỷ lệ tối đa nguồn vốn ngắn hạn được sử dụng để cho vay trung và dài hạn được nâng từ mức 30% lên 40%.

Cần phải nhắc lại rằng, mức 40% từng được áp dụng trong năm 2020, trước khi được điều chỉnh giảm dần xuống 37%, 34% và 30%, nhằm kiểm soát tình trạng ngân hàng “lấy ngắn nuôi dài”. Bởi khi người gửi tiền rút vốn hoặc thị trường biến động, ngân hàng có thể gặp áp lực thanh khoản do nguồn vốn đã bị “khóa” trong các khoản vay có thể kéo dài 20 - 30 năm chưa thu hồi được. Vì vậy, tỷ lệ này là một trong những chỉ tiêu quan trọng để đánh giá mức độ an toàn thanh khoản và cân đối kỳ hạn của hệ thống.

Nguồn: Tổng hợp từ báo cáo các ngân hàng. Đồ họa: Ánh Tuyết

Trong bối cảnh thanh khoản chịu áp lực và chi phí vốn đầu vào đắt đỏ hơn, lãnh đạo một ngân hàng thương mại đánh giá, việc nâng tỷ lệ tối đa nguồn vốn ngắn hạn được sử dụng để cho vay trung và dài hạn là giải pháp hỗ trợ cần thiết. Chính sách này không chỉ giúp giảm áp lực cho các ngân hàng có tỷ lệ tiệm cận giới hạn, góp phần ổn định lãi suất và thanh khoản hệ thống, mà còn gián tiếp hỗ trợ doanh nghiệp tiếp cận vốn với chi phí hợp lý hơn.

Trong đó, những ngân hàng chủ động chuẩn bị nguồn vốn từ sớm sẽ có lợi thế lớn trong việc nắm bắt cơ hội kinh doanh và duy trì thanh khoản ổn định.

Trao đổi với phóng viên Báo Tài chính - Đầu tư, một chuyên gia tài chính - ngân hàng cũng đánh giá, việc tạo thêm dư địa để gia tăng nguồn vốn trung - dài hạn cho nền kinh tế, đặc biệt là các dự án đầu tư quy mô lớn, mang ý nghĩa tích cực. Tuy nhiên, hiệu quả của chính sách phụ thuộc vào việc kiểm soát chặt chẽ dòng tín dụng, bảo đảm nguồn vốn được phân bổ đúng vào các danh mục, lĩnh vực và dự án theo định hướng.

“Điều này sẽ giúp giảm bớt áp lực thanh khoản và phần nào hạ nhiệt cuộc đua huy động vốn, khi các ngân hàng không còn phải tìm mọi cách để đáp ứng các chỉ tiêu an toàn. Qua đó, áp lực cạnh tranh lãi suất nhằm gia tăng nguồn huy động cũng được giảm bớt" - vị chuyên gia này nêu quan điểm.

Đây được xem là một “bước lùi mang tính chiến thuật” trong quá trình tái cấu trúc và phát triển bền vững hệ thống ngân hàng, nhằm phục vụ mục tiêu tăng trưởng.

Ở chiều ngược lại, chuyên gia này cho rằng, hệ thống ngân hàng sẽ tiếp tục gánh áp lực cung ứng vốn trung - dài hạn cho nền kinh tế. Khi vai trò của ngân hàng được mở rộng, “không gian” phát triển của các kênh dẫn vốn khác như thị trường trái phiếu doanh nghiệp, quỹ đầu tư, cho thuê tài chính... có thể bị thu hẹp, qua đó, làm chậm quá trình tái cấu trúc thị trường tài chính.

Hệ quả là áp lực thanh khoản của hệ thống ngân hàng có thể kéo dài hơn, trong khi mục tiêu nâng cao chất lượng tài sản và quản trị rủi ro tín dụng khó đạt được trong ngắn hạn.

“Nếu không được kiểm soát tốt, một số tổ chức có thể lợi dụng “kẽ hở” để chuyển các khoản vay ngắn hạn sang trung - dài hạn, nhằm che giấu nợ xấu hoặc làm méo mó chất lượng tín dụng thực tế. Đây là rủi ro tiềm ẩn có thể xảy ra, nếu công tác giám sát không thực hiện chặt chẽ” - vị chuyên gia lưu ý.

Thông tư số 25/2026/TT-NHNN chủ yếu nhằm tháo gỡ áp lực vốn trung - dài hạn và thanh khoản trước mắt. Theo các chuyên gia, quy định này chỉ nên duy trì khoảng 2 - 3 năm, sau đó cần có lộ trình quay lại các tỷ lệ an toàn trước đây, bảo đảm ngân hàng phát triển bền vững và tiệm cận chuẩn mực Basel III./.

Ánh Tuyết

TIN LIÊN QUAN

5 giờ trước

5 giờ trước

11 giờ trước

11 giờ trước

1 ngày trước

1 ngày trước

1 ngày trước

1 ngày trước

1 ngày trước

1 ngày trước

1 ngày trước

1 ngày trước

1 ngày trước

1 ngày trước

1 ngày trước

1 ngày trước

1 ngày trước

1 ngày trước

1 ngày trước

1 ngày trước

1 ngày trước

1 ngày trước

1 ngày trước

1 ngày trước

1 ngày trước

1 ngày trước

1 ngày trước

1 ngày trước

3 giờ trước

3 giờ trước

: Trong nước và thế giới chưa có dấu hiệu phục hồi")

1 giờ trước

1 giờ trước

47 phút trước

47 phút trước

8 phút trước

8 phút trước

28 phút trước

28 phút trước

48 phút trước

48 phút trước

1 giờ trước

1 giờ trước

1 giờ trước

1 giờ trước

1 giờ trước

1 giờ trước

1 giờ trước

1 giờ trước

1 giờ trước

1 giờ trước