SSI: Cơ hội chọn lọc cổ phiếu vẫn hiện hữu

1 giờ trước

Mặc dù chỉ số VN-Index đã tăng mạnh song SSI cho rằng cơ hội chọn lọc cổ phiếu vẫn hiện hữu khi định giá thị trường đang ở mức hợp lý.

Ảnh minh họa.

Trong báo cáo chiến lược phát hành ngày 8/7, SSI nhận định, dù VN-Index kết thúc tháng 6 gần như đi ngang ở 1.860 điểm, tâm lý thị trường được cải thiện, FTSE Russell tiếp tục xác nhận lộ trình nâng hạng của Việt Nam, triển vọng lợi nhuận khả quan của nhóm ngân hàng và các chính sách hỗ trợ trong nước.

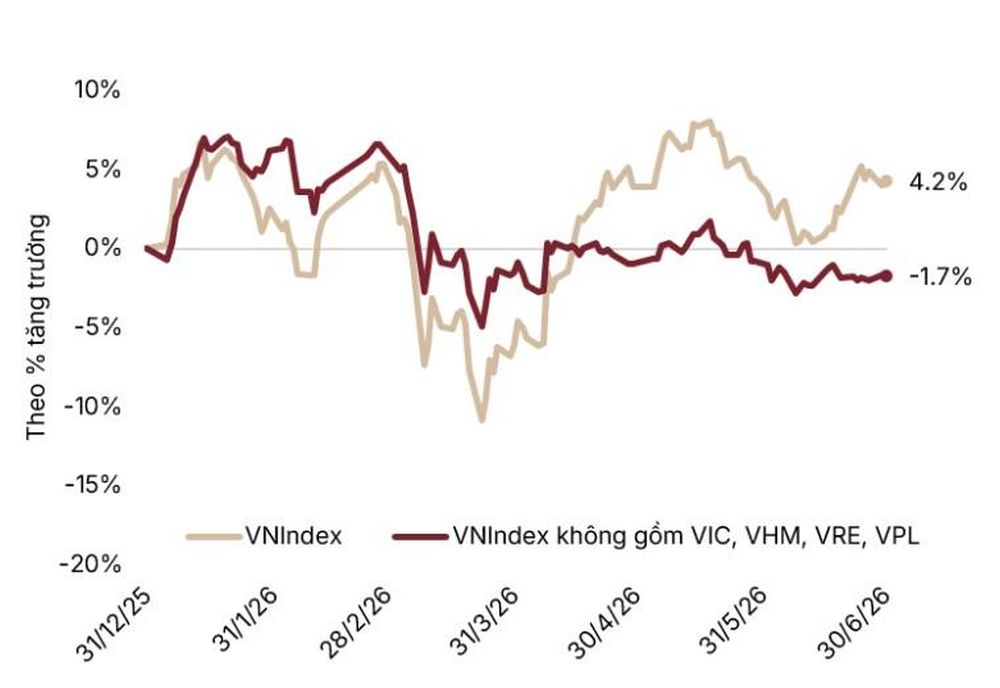

Tuy nhiên, diễn biến tăng điểm vẫn mang tính cục bộ khi chủ yếu tập trung ở nhóm cổ phiếu Vingroup, trong khi thanh khoản suy giảm và khối ngoại tiếp tục bán ròng mạnh, cho thấy dòng tiền vẫn thận trọng và lựa chọn có chọn lọc.

Về triển vọng thị trường tháng 7, SSI cho rằng có thể được hỗ trợ bởi một số yếu tố. Thứ nhất là mục tiêu tăng trưởng GDP cho nửa cuối năm 2026 ở mức khoảng 11,9%, được hỗ trợ bởi việc đẩy nhanh giải ngân đầu tư công sau giai đoạn tương đối chậm trong nửa đầu năm 2026, cùng với các biện pháp hỗ trợ nhằm thúc đẩy tiêu dùng như việc tăng 8% lương cơ sở đối với khu vực công có hiệu lực từ tháng 7.

Thứ hai, việc giá dầu điều chỉnh giảm hơn 30% gần đây (từ mức đỉnh hồi tháng 3 về lại mặt bằng trước căng thẳng Mỹ - Iran) sẽ giúp giảm bớt áp lực lạm phát.

Thứ ba, định giá thị trường vẫn ở mức hỗ trợ, với P/E dự phóng năm 2026 ở mức trên 10 lần, cho thấy các cơ hội chọn lọc vẫn còn hiện hữu dù chỉ số đã tăng mạnh.

Thứ tư, động lực tăng trưởng lợi nhuận được kỳ vọng duy trì mạnh mẽ trong quý 2/2026, nhờ tăng trưởng trên diện rộng ở các nhóm ngành chủ chốt, bao gồm ngân hàng, bán lẻ, vật liệu xây dựng, cao su và F&B. Mặt khác, lợi nhuận của các nhóm ngành liên quan đến hàng hóa cơ bản như phân bón hay dầu khí ở khâu trung nguồn có thể chịu áp lực trích lập dự phòng hàng tồn kho sau đợt điều chỉnh mạnh gần đây của giá dầu.

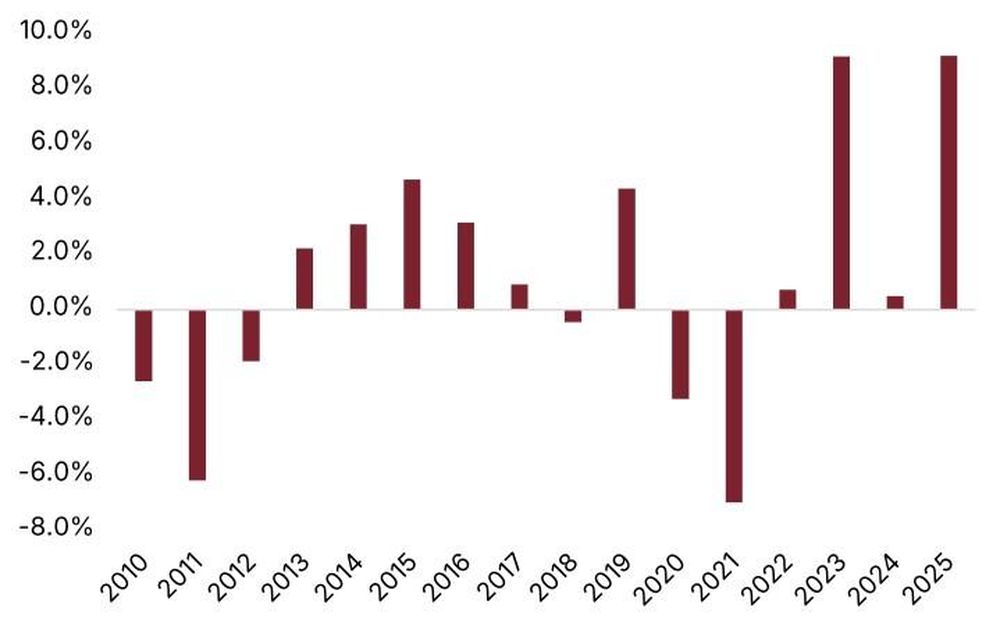

Cuối cùng là yếu tố mùa vụ đang tạo nền tảng thuận lợi, khi dữ liệu lịch sử cho thấy thị trường ghi nhận lợi suất dương trong tháng 7 ở gần 70% số năm kể từ 2011.

Diễn biến VN-Index trong tháng 7 qua các năm. Nguồn: SSI

Đón đầu sự dịch chuyển của dòng vốn toàn cầu

Theo SSI, dòng vốn toàn cầu có tiềm năng dịch chuyển dần sang Việt Nam, được hỗ trợ bởi câu chuyện nâng hạng thị trường và mức định giá tương đối hấp dẫn so với các thị trường trong khu vực. Trong ngắn hạn, dòng vốn liên quan đến việc nâng hạng của FTSE vẫn là yếu tố hỗ trợ cho thị trường trong quý 3, với đợt giải ngân đầu tiên dự kiến từ tháng 9/2026, tạo thêm động lực cho tâm lý thị trường.

Trong dài hạn, kỳ đánh giá năm 2026 của MSCI có quan điểm tích cực hơn về tiến trình cải cách của Việt Nam, mặc dù xếp hạng chính thức vẫn chưa phản ánh sự cải thiện này. Theo đơn vị phân tích, tiềm năng nâng hạng sẽ phụ thuộc vào việc triển khai bền bỉ, đặc biệt là việc áp dụng cơ chế đối tác thanh toán bù trừ trung tâm (CCP) và một quá trình vận hành minh bạch. Năm 2027 sẽ là mốc thời gian thực tế hơn cho việc thị trường chứng khoán Việt Nam được MSCI đưa vào diện xem xét.

Về mặt lịch sử, số liệu của SSI cho thấy các thị trường thường có diễn biến tích cực trong 5 năm trước thời điểm được nâng hạng.

VN-Index tăng 4,2% từ đầu năm, nhưng giảm 1,7% nếu loại trừ nhóm cổ phiếu Vingroup. Nguồn: SSI

Phát triển thị trường vốn: Những giá trị tiềm ẩn

Trong báo cáo, SSI nêu quan điểm, Việt Nam không thể duy trì mục tiêu tăng trưởng 8-10% chỉ dựa vào tín dụng ngân hàng. Khoảng cách ngày càng lớn giữa tăng trưởng tín dụng và tăng trưởng tiền gửi cho thấy dư địa của kênh huy động vốn truyền thống đang dần thu hẹp. Vì vậy, phát triển thị trường vốn không đơn thuần là câu chuyện nâng định giá thị trường mà là một phần trong nỗ lực phát triển thị trường vốn thành kênh dẫn vốn dài hạn, qua đó giảm áp lực cho hệ thống ngân hàng và hỗ trợ tăng trưởng bền vững hơn.

Theo đơn vị phân tích, dù quy mô vốn hóa thị trường chứng khoán Việt Nam tương đối lớn, phần vốn hóa thực sự có thể tiếp cận và đầu tư lại nhỏ hơn đáng kể. Nguyên nhân đến từ tỷ lệ cổ phiếu tự do chuyển nhượng (free float) còn thấp, tỷ lệ sở hữu tập trung ở Nhà nước và cổ đông lớn, giới hạn sở hữu nước ngoài cũng như sự hiện diện còn khiêm tốn của các nhà đầu tư tổ chức trong nước.

Mục tiêu của việc phát triển thị trường vốn không chỉ là mở rộng quy mô thị trường, mà còn nâng cao tỷ lệ vốn hóa có thể đầu tư thông qua việc tăng free float, cải thiện quản trị doanh nghiệp, nâng cao hiệu quả sử dụng vốn, khuyến khích sự tham gia của nhà đầu tư tổ chức và tăng cường bảo vệ quyền lợi cổ đông.

Những tín hiệu tiến triển ban đầu đã xuất hiện trong nửa đầu năm 2026. Tổng vốn huy động trên thị trường chứng khoán (không kể phát hành riêng lẻ) tăng 45,8% so với cùng kỳ, lên 173.800 tỷ đồng. VN-Index chốt tháng 6 ở mức 1.860 điểm (+4,23% từ đầu năm), còn vốn hóa thị trường đạt hơn 10,5 triệu tỷ đồng (tăng 6%). Số tài khoản nhà đầu tư cá nhân vượt 13,16 triệu vào cuối tháng 5, tăng 10,8% so với cuối năm 2025.

Thoái vốn, mở rộng tỷ lệ cổ phiếu tự do chuyển nhượng (free float) và các thương vụ IPO đều góp phần làm gia tăng nguồn cung trên thị trường. Tuy nhiên, SSI cho rằng, để thị trường hấp thụ được lượng cung này, cần có sự tham gia tương xứng của dòng tiền từ nhà đầu tư tổ chức trong nước và khối ngoại. Nếu cầu không tăng tương ứng, áp lực lên mặt bằng giá cổ phiếu trong ngắn hạn là điều khó tránh khỏi.

“Hiệu quả của chương trình nâng hạng không chỉ phụ thuộc vào việc cải thiện nguồn cung, mà còn ở khả năng thu hút thêm dòng vốn đầu tư. Đây cũng là lý do chúng tôi xem tỷ trọng cổ phiếu tự do chuyển nhượng trong tổng vốn hóa là chỉ báo quan trọng nhất khi đánh giá khả năng nâng cao mức độ hấp dẫn đầu tư của thị trường Việt Nam,” SSI nêu quan điểm.

Phạm Ngọc

SSI

TIN LIÊN QUAN

10 phút trước

10 phút trước

3 giờ trước

3 giờ trước

4 giờ trước

4 giờ trước

5 giờ trước

5 giờ trước

14 giờ trước

14 giờ trước

17 giờ trước

17 giờ trước

18 giờ trước

18 giờ trước

19 giờ trước

19 giờ trước

59 phút trước

59 phút trước

38 phút trước

38 phút trước

2 giờ trước

2 giờ trước

5 giờ trước

5 giờ trước

9 phút trước

9 phút trước

dự thu 3.330 tỷ đồng từ phát hành riêng lẻ để thanh toán nợ vay công ty mẹ")

13 phút trước

13 phút trước