Vợ chồng chủ tịch người bị khởi tố, người bị tạm hoãn xuất cảnh, DN làm ăn ra sao?

6 giờ trước

Hơn một năm sau khi cựu chủ tịch Nguyễn Văn Bình bị khởi tố, Tập đoàn Việt Phát vẫn chưa thể vượt qua giai đoạn khó khăn. Nữ Chủ tịch HĐQT Lê Thị Thanh Lệ (vợ ông Bình) vừa bị tạm hoãn xuất cảnh do doanh nghiệp nợ thuế hơn 85 tỷ đồng.

00:00

00:00

Trong bối cảnh đó, Việt Phát đặt kế hoạch doanh thu năm 2026 chỉ còn 500 tỷ đồng, giảm gần 25 lần so với năm trước.

Chủ tịch bị tạm hoãn xuất cảnh, cổ phiếu lao dốc

CTCP Đầu tư Thương mại Xuất nhập khẩu Việt Phát - Viet Phat Group (HoSE: VPG) vừa công bố thông tin bất thường khi bà Lê Thị Thanh Lệ, Chủ tịch HĐQT, bị cơ quan thuế tạm hoãn xuất cảnh từ ngày 6/7/2026 do doanh nghiệp còn nợ hơn 85,8 tỷ đồng tiền thuế, quá thời hạn nộp trên 120 ngày. Quyết định có hiệu lực cho đến khi doanh nghiệp hoàn thành nghĩa vụ với ngân sách nhà nước.

Thông tin này tiếp tục phủ bóng lên bức tranh vốn đã ảm đạm của Việt Phát. Trong phiên giao dịch ngày 8/7, cổ phiếu VPG giảm sàn 7%, xuống còn 2.260 đồng/cổ phiếu, mức thấp nhất trong nhiều năm.

Đáng chú ý, khoản nợ thuế hơn 85 tỷ đồng hiện tương đương gần một nửa giá trị vốn hóa của doanh nghiệp trên sàn chứng khoán.

Đây là diễn biến tiếp theo trong chuỗi biến cố kéo dài hơn một năm qua tại Việt Phát. Giữa năm 2025, cựu Chủ tịch HĐQT Nguyễn Văn Bình và cựu Tổng Giám đốc Nguyễn Văn Đức bị khởi tố về tội đưa hối lộ trong vụ án liên quan đến Công ty TNHH Khoáng sản và Luyện kim Việt Trung (VTM). Sau đó, hai lãnh đạo đồng loạt từ nhiệm, còn vị trí Chủ tịch HĐQT được chuyển giao cho bà Lê Thị Thanh Lệ - vợ ông Bình.

Hoạt động vận tải nội địa của VPG. Ảnh: VPG

Kể từ sau biến cố này, cổ phiếu VPG gần như "rơi tự do". Từ vùng trên 10.000 đồng/cổ phiếu trước thời điểm ông Bình bị khởi tố, thị giá VPG hiện chỉ còn hơn 2.200 đồng, tương đương mất hơn 77% giá trị. Nếu so với đỉnh hồi tháng 9/2023, cổ phiếu đã giảm gần 90%.

Sự lao dốc của thị giá phản ánh phần nào những khó khăn mà doanh nghiệp đang đối mặt. Trước đây, Việt Phát từng được biết đến là một trong những doanh nghiệp lớn trong lĩnh vực cung cấp quặng sắt, than cốc, phôi thép cho các nhà sản xuất thép trong nước, đồng thời là đối tác của nhiều tập đoàn lớn như EVN, PVN hay Hòa Phát.

Doanh nghiệp thành lập năm 2008 với lĩnh vực vận tải, sau đó mở rộng sang khoáng sản, xuất nhập khẩu, bất động sản và từng ghi nhận doanh thu lên tới hàng chục nghìn tỷ đồng mỗi năm.

Từ doanh thu hơn 12.000 tỷ xuống kế hoạch còn 500 tỷ đồng

Nhìn vào kết quả kinh doanh, có thể thấy quy mô hoạt động của Việt Phát đang thu hẹp rất nhanh.

Giai đoạn tăng trưởng mạnh, doanh thu của doanh nghiệp đạt khoảng 5.525 tỷ đồng năm 2022, tăng lên hơn 6.338 tỷ đồng năm 2023 và bứt phá lên 16.257 tỷ đồng trong năm 2024. Lợi nhuận sau thuế tăng từ gần 19 tỷ đồng năm 2022 lên hơn 109 tỷ đồng năm 2024.

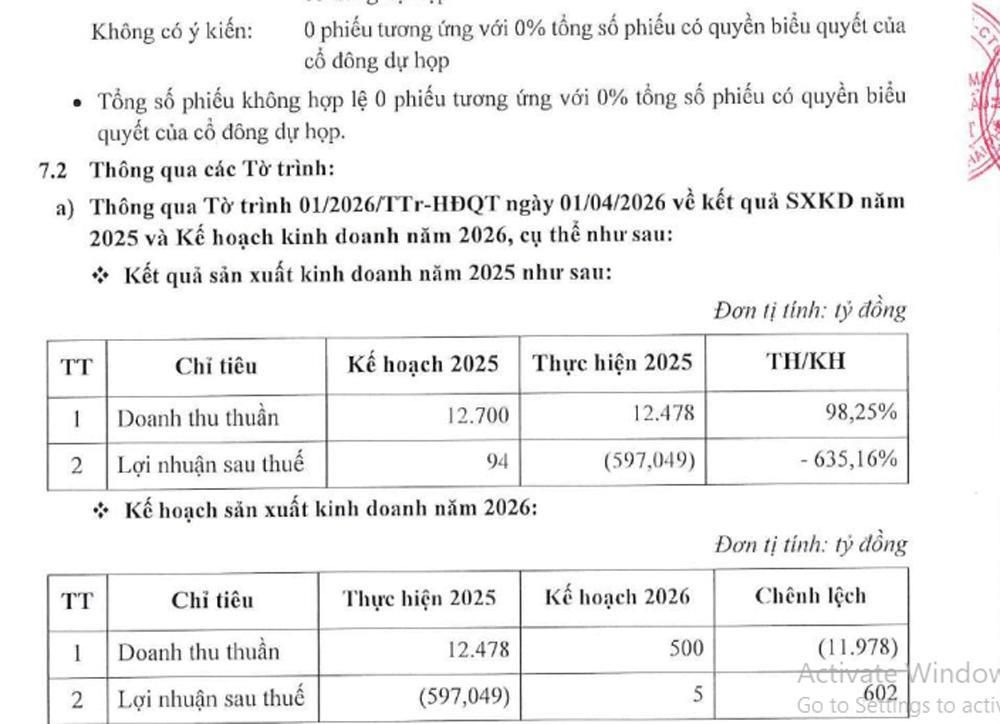

Tuy nhiên, năm 2025 đánh dấu bước ngoặt tiêu cực khi doanh thu giảm còn 12.478 tỷ đồng, thấp hơn khoảng 30% so với năm trước. Đáng chú ý, công ty chuyển từ lãi hơn 109 tỷ đồng sang lỗ sau thuế tới 597 tỷ đồng, khiến lợi nhuận sau thuế chưa phân phối âm hơn 194 tỷ đồng. Từ tháng 4/2026, cổ phiếu VPG bị HoSE đưa vào diện cảnh báo.

Kế hoạch kinh doanh năm 2026 của VPG thận trọng hơn rất nhiều. Việt Phát đặt mục tiêu doanh thu chỉ 500 tỷ đồng và lợi nhuận sau thuế 5 tỷ đồng. So với mức doanh thu hơn 12.000 tỷ đồng của năm trước, quy mô hoạt động dự kiến giảm gần 25 lần.

Diễn biến trong quý I/2026 cho thấy mục tiêu trên phản ánh đúng thực tế. Doanh thu của Việt Phát chỉ đạt hơn 191 tỷ đồng, giảm gần 96% so với cùng kỳ năm trước. Công ty không còn ghi nhận doanh thu từ than nhiệt - mảng từng mang về gần 3.700 tỷ đồng trong quý I/2025. Doanh thu than cốc và quặng sắt cũng giảm mạnh, lỗ gần 32 tỷ đồng, trái với mức lãi hơn 20 tỷ đồng cùng kỳ.

Từ doanh thu hơn 12.000 tỷ đồng, năm nay Việt Phát đặt mục tiêu chỉ còn 500 tỷ đồng. Nguồn: VPG

Theo giải trình của Việt Phát, nguyên nhân chủ yếu là các hợp đồng cung cấp than nhiệt lớn trong giai đoạn 2024-2025 đã hoàn thành nhưng chưa ký được hợp đồng mới. Sự biến động của thị trường hàng hóa cùng những khó khăn nội tại, đặc biệt là biến động nhân sự cấp cao, đã ảnh hưởng đáng kể đến uy tín và hoạt động kinh doanh của doanh nghiệp.

Bên cạnh đó, mảng bất động sản cũng không còn đóng góp doanh thu sau khi công ty con đã hoàn tất bàn giao toàn bộ dự án Royal River City tại Hải Phòng trong năm 2025. Doanh thu tài chính giảm mạnh trong khi tiến độ thu hồi công nợ chậm khiến doanh nghiệp chưa thể tất toán các khoản vay đúng kế hoạch, tiếp tục gây áp lực lên lợi nhuận.

Ban lãnh đạo Việt Phát đánh giá năm 2026 sẽ tiếp tục đối mặt nhiều thách thức khi thị trường than, quặng sắt vẫn biến động, ngành khoáng sản chịu áp lực từ yêu cầu bảo vệ môi trường cũng như biến động kinh tế vĩ mô.

Vì vậy, doanh nghiệp lựa chọn chiến lược "thận trọng - linh hoạt - bảo toàn nguồn lực", ưu tiên duy trì quy mô hoạt động tối thiểu, kiểm soát dòng tiền, giảm tồn kho và công nợ xấu để chờ cơ hội phục hồi.

Tuy nhiên, với những biến động lớn về lãnh đạo, hoạt động kinh doanh lao dốc và gánh nặng tài chính hiện nay, con đường để Việt Phát lấy lại vị thế của một doanh nghiệp từng đạt doanh thu hàng chục nghìn tỷ đồng sẽ còn vô cùng gian truân.

Mạnh Hà

TIN LIÊN QUAN

1 giờ trước

1 giờ trước

13 giờ trước

13 giờ trước

18 giờ trước

18 giờ trước

20 giờ trước

20 giờ trước

21 giờ trước

21 giờ trước

![[Infographic] Rút ngắn thời gian hủy bỏ tạm hoãn xuất cảnh, bảo đảm quyền lợi người nộp thuế](https://photo-baomoi.bmcdn.me/w250_r3x2/2026_07_07_14_55562430/eeb79f74ce3f27617e2e.jpg "[Infographic] Rút ngắn thời gian hủy bỏ tạm hoãn xuất cảnh, bảo đảm quyền lợi người nộp thuế")

1 ngày trước

1 ngày trước

2 ngày trước

2 ngày trước

3 ngày trước

3 ngày trước

3 ngày trước

3 ngày trước

3 ngày trước

3 ngày trước

1 giờ trước

1 giờ trước

3 giờ trước

3 giờ trước

Vừa xong

Vừa xong

17 phút trước

17 phút trước

18 phút trước

18 phút trước

dự thu 3.330 tỷ đồng từ phát hành riêng lẻ để thanh toán nợ vay công ty mẹ")

21 phút trước

21 phút trước