Quản trị toàn vòng đời trở thành yêu cầu mới của thị trường trái phiếu doanh nghiệp

1 giờ trước

Thị trường trái phiếu doanh nghiệp đang bước vào giai đoạn phát triển theo chiều sâu, với trọng tâm chuyển từ mở rộng quy mô sang nâng cao chất lượng vận hành, minh bạch thông tin và quản trị toàn bộ vòng đời trái phiếu nhằm củng cố niềm tin của nhà đầu tư.

Nâng chuẩn vận hành thị trường

Thị trường trái phiếu doanh nghiệp (TPDN) đang bước sang giai đoạn phát triển mới khi quy mô ngày càng mở rộng, trong khi yêu cầu về chất lượng vận hành, minh bạch thông tin và quản trị sau phát hành được đặt lên cao hơn. Cùng với việc hoàn thiện khung khổ pháp lý, trọng tâm của thị trường không còn chỉ là khơi thông hoạt động phát hành mà đang chuyển sang nâng cao hiệu quả quản trị trong suốt vòng đời của trái phiếu, qua đó củng cố niềm tin của nhà đầu tư và tạo nền tảng cho sự phát triển bền vững của kênh huy động vốn trung, dài hạn.

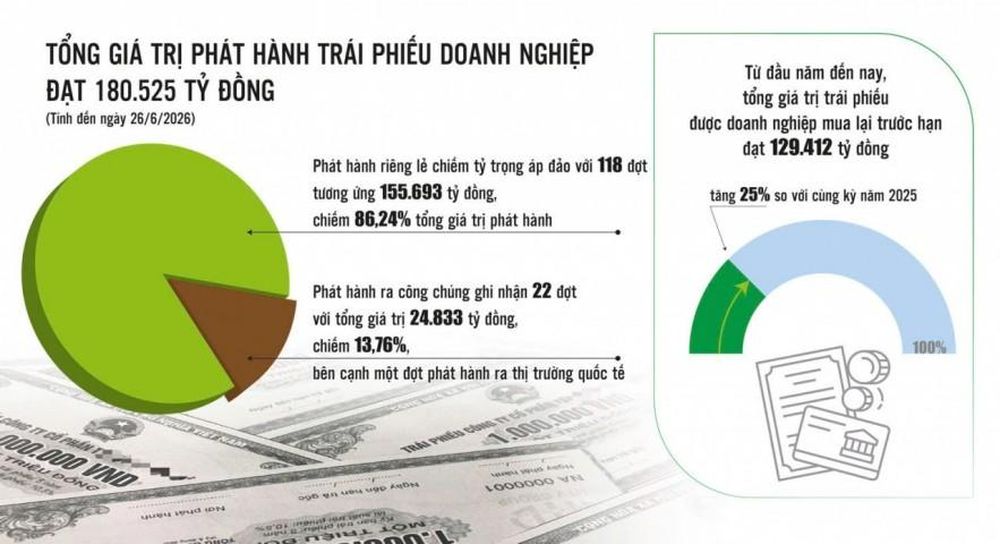

Theo số liệu của Hiệp hội Thị trường trái phiếu Việt Nam (VBMA), đến ngày 26/6/2026, tổng giá trị phát hành TPDN đạt 180.525 tỷ đồng. Trong đó, phát hành riêng lẻ tiếp tục chiếm tỷ trọng áp đảo với 118 đợt, tương ứng 155.693 tỷ đồng, chiếm 86,24% tổng giá trị phát hành. Phát hành ra công chúng ghi nhận 22 đợt với tổng giá trị 24.833 tỷ đồng, chiếm 13,76%, bên cạnh một đợt phát hành ra thị trường quốc tế.

Nguồn: Hiệp hội Thị trường trái phiếu Việt Nam. Đồ họa: Phương Anh

Song song với hoạt động huy động vốn, quy mô mua lại trái phiếu trước hạn cũng duy trì ở mức cao. Từ đầu năm đến nay, tổng giá trị trái phiếu được doanh nghiệp mua lại trước hạn đạt 129.412 tỷ đồng, tăng 25% so với cùng kỳ năm 2025. Trong đó, nhóm ngân hàng chiếm khoảng 86,7% tổng giá trị mua lại, tương đương khoảng 112.208 tỷ đồng, phản ánh khả năng chủ động cơ cấu nguồn vốn của các tổ chức tín dụng cũng như xu hướng quản trị bảng cân đối tài sản trong bối cảnh thị trường dần ổn định hơn.

Thanh khoản trên thị trường thứ cấp cũng ghi nhận diễn biến tích cực khi tổng giá trị giao dịch trái phiếu phát hành riêng lẻ từ đầu năm đạt khoảng 711 nghìn tỷ đồng. Trong khi đó, áp lực đáo hạn vẫn là yếu tố cần được theo dõi trong những tháng cuối năm. Theo thống kê của VBMA, tổng giá trị trái phiếu đến hạn trong phần còn lại của năm 2026 vào khoảng 119.009 tỷ đồng, trong đó nhóm bất động sản chiếm tỷ trọng lớn nhất với 65.670 tỷ đồng, tương đương 55,2% tổng giá trị đáo hạn. Nhóm ngân hàng đứng thứ hai với 21.755 tỷ đồng, chiếm khoảng 18,3%.

Trong bối cảnh quy mô thị trường tiếp tục mở rộng, nhiều tổ chức phân tích cho rằng trọng tâm phát triển của TPDN đang dịch chuyển từ tăng trưởng về lượng sang nâng cao chất lượng. Theo FiinGroup, thị trường hiện đã đạt quy mô khoảng 1,39 triệu tỷ đồng và nhu cầu huy động vốn trung, dài hạn của doanh nghiệp vẫn duy trì ở mức lớn. Tuy nhiên, để quá trình phục hồi diễn ra bền vững, việc hoàn thiện hạ tầng thị trường, chuẩn hóa dữ liệu, nâng cao tính minh bạch và củng cố niềm tin của nhà đầu tư là những điều kiện mang tính nền tảng. Đây cũng là cơ sở để thị trường TPDN từng bước khẳng định vai trò là kênh dẫn vốn trung và dài hạn hiệu quả, góp phần chia sẻ gánh nặng cung ứng vốn với hệ thống ngân hàng.

Ở góc độ chính sách, Bộ Tài chính đang hoàn thiện dự thảo Thông tư hướng dẫn Nghị định 200/2026/NĐ-CP về phát hành và giao dịch TPDN riêng lẻ nhằm cụ thể hóa các quy định mới, đồng thời xử lý những vướng mắc phát sinh trong quá trình triển khai thực tế. Theo Bộ Tài chính, phần lớn nội dung sửa đổi không đặt thêm điều kiện phát hành mà tập trung hoàn thiện các quy trình nghiệp vụ xuyên suốt vòng đời của trái phiếu, từ đăng ký, lưu ký, cập nhật thông tin, chuyển quyền sở hữu đến việc thực hiện các quyền của người sở hữu trái phiếu.

Cơ quan quản lý cho biết, nhiều quy định mới được xây dựng trên cơ sở thực tiễn khi thị trường xuất hiện ngày càng nhiều nghiệp vụ phát sinh nhưng chưa có hướng dẫn đầy đủ hoặc còn thiếu sự thống nhất giữa các chủ thể tham gia. Đáng chú ý, dự thảo bổ sung quy định về thời hạn doanh nghiệp phát hành phải cập nhật thông tin với Tổng công ty Lưu ký và Bù trừ Chứng khoán Việt Nam (VSDC) sau khi có các thay đổi liên quan đến trái phiếu. Việc chậm cập nhật thông tin trong thời gian qua đã ảnh hưởng đến tính đầy đủ, kịp thời của cơ sở dữ liệu cũng như hiệu quả giám sát trong quá trình trái phiếu lưu hành.

Chuẩn hóa quản trị sau phát hành

Theo đánh giá của FiinGroup, yêu cầu chuẩn hóa dữ liệu và cập nhật thông tin càng trở nên cần thiết khi nghĩa vụ thanh toán của doanh nghiệp trong thời gian tới vẫn ở mức lớn. Từ nay đến cuối năm 2026, doanh nghiệp dự kiến phải thực hiện khoảng 232.500 tỷ đồng nghĩa vụ thanh toán gốc và lãi trái phiếu. Riêng khối doanh nghiệp phi ngân hàng có khoảng 119.400 tỷ đồng trái phiếu đến hạn, trong đó nhóm bất động sản chiếm khoảng 72.000 tỷ đồng.

Với quy mô nghĩa vụ thanh toán ngày càng lớn, cùng việc các nghiệp vụ như mua lại trước hạn, thay đổi điều kiện trái phiếu, chuyển quyền sở hữu hay thực hiện quyền của trái chủ diễn ra thường xuyên hơn, FiinGroup cho rằng doanh nghiệp không chỉ cần chuẩn bị tốt cho giai đoạn phát hành mà còn phải xây dựng hệ thống quản trị dữ liệu và quản trị nghĩa vụ trong toàn bộ thời gian trái phiếu lưu hành.

Theo đó, năng lực quản trị sau phát hành sẽ ngày càng trở thành một tiêu chí phản ánh chất lượng của tổ chức phát hành, đòi hỏi doanh nghiệp chuyển từ mục tiêu phát hành thành công sang quản trị toàn diện vòng đời của trái phiếu, bao gồm công bố thông tin, cập nhật dữ liệu, quản lý các thay đổi phát sinh và thực hiện đầy đủ nghĩa vụ với nhà đầu tư.

Cùng quan điểm, VIS Rating cho rằng những thay đổi trong Nghị định 200/2026/NĐ-CP cho thấy định hướng điều hành đã chuyển từ ưu tiên khơi thông thị trường sang nâng chuẩn chất lượng vận hành. Theo tổ chức này, việc bổ sung các yêu cầu chặt chẽ hơn về công bố thông tin, mở rộng phạm vi bắt buộc xếp hạng tín nhiệm đối với một số trường hợp phát hành, làm rõ trách nhiệm của các tổ chức trung gian và tăng cường giám sát việc sử dụng vốn sẽ góp phần nâng cao chất lượng tín dụng của thị trường.

VIS Rating cũng nhận định, khi các tiêu chuẩn minh bạch được nâng lên, khả năng huy động vốn của doanh nghiệp sẽ ngày càng phụ thuộc nhiều hơn vào năng lực tài chính, mức độ minh bạch và uy tín tín dụng, thay vì chủ yếu dựa vào mức lãi suất phát hành như trước. Điều này không chỉ góp phần nâng cao chất lượng hàng hóa trên thị trường mà còn tạo động lực để doanh nghiệp cải thiện quản trị, chuẩn hóa hoạt động công bố thông tin và tăng cường trách nhiệm trong quá trình sử dụng vốn.

Ở góc độ vận hành thị trường, VIS Rating cho rằng việc chuẩn hóa dữ liệu, nâng cao yêu cầu công bố thông tin và làm rõ trách nhiệm của doanh nghiệp phát hành sẽ giúp thu hẹp bất cân xứng thông tin giữa doanh nghiệp và nhà đầu tư, đồng thời nâng cao hiệu quả giám sát trong toàn bộ quá trình trái phiếu lưu hành.

Thu Hương

TIN LIÊN QUAN

15 giờ trước

15 giờ trước

3 ngày trước

3 ngày trước

3 ngày trước

3 ngày trước

3 ngày trước

3 ngày trước

3 ngày trước

3 ngày trước

6 ngày trước

6 ngày trước

10 ngày trước

10 ngày trước

11 ngày trước

11 ngày trước

11 ngày trước

11 ngày trước

13 ngày trước

13 ngày trước

13 ngày trước

13 ngày trước

16 ngày trước

16 ngày trước

7 phút trước

7 phút trước

38 phút trước

38 phút trước

17 phút trước

17 phút trước

: Đi ngang ở mức 151,4 triệu đồng/lượng sau tuần tăng mạnh")

1 giờ trước

1 giờ trước

2 giờ trước

2 giờ trước