Dự báo lợi nhuận ngân hàng quý II: Lợi thế thuộc về nhóm nhận chuyển giao bắt buộc, có nhà băng dự kiến lãi tăng gấp rưỡi

3 giờ trước

Chứng khoán Vietcombank (VCBS) vừa công bố báo cáo cập nhật dự báo kết quả kinh doanh quý II và cả năm 2026 của 57 doanh nghiệp, ngân hàng niêm yết. Trong nhóm ngân hàng, nhiều nhà băng được dự báo tiếp tục duy trì tăng trưởng lợi nhuận hai chữ số nhờ tín dụng mở rộng, biên lãi thuần (NIM) phục hồi, thu nhập ngoài lãi cải thiện và đặc biệt là các khoản lợi nhuận bất thường từ xử lý nợ, thoái vốn hoặc chuyển nhượng tài sản.

Báo cáo của VCBS cho thấy ngành ngân hàng đang bước vào giai đoạn tăng trưởng có sự phân hóa rõ nét. Động lực chính đến từ tăng trưởng tín dụng, kỳ vọng phục hồi NIM, đóng góp ngày càng lớn từ các công ty con và hệ sinh thái tài chính, cùng với các khoản thu nhập bất thường từ xử lý nợ, thoái vốn hoặc chuyển nhượng tài sản.

Trong đó, HDBank, MB, VPBank và VietinBank nổi bật nhờ tăng trưởng tín dụng và quy mô lợi nhuận lớn, trong khi Sacombank và MSB được kỳ vọng tạo đột biến nhờ tiến trình xử lý các khoản nợ tồn đọng. Techcombank, ACB và VIB tiếp tục duy trì đà tăng trưởng ổn định nhờ nền tảng khách hàng vững chắc, chất lượng tài sản được cải thiện và sự phục hồi của các nguồn thu ngoài lãi.

Nhìn chung, các chuyên gia đánh giá năm 2026 sẽ tiếp tục là một năm tăng trưởng tích cực của ngành ngân hàng, dù mức độ hưởng lợi giữa các nhà băng sẽ có sự khác biệt đáng kể.

Lợi thế của nhóm nhận chuyển giao bắt buộc

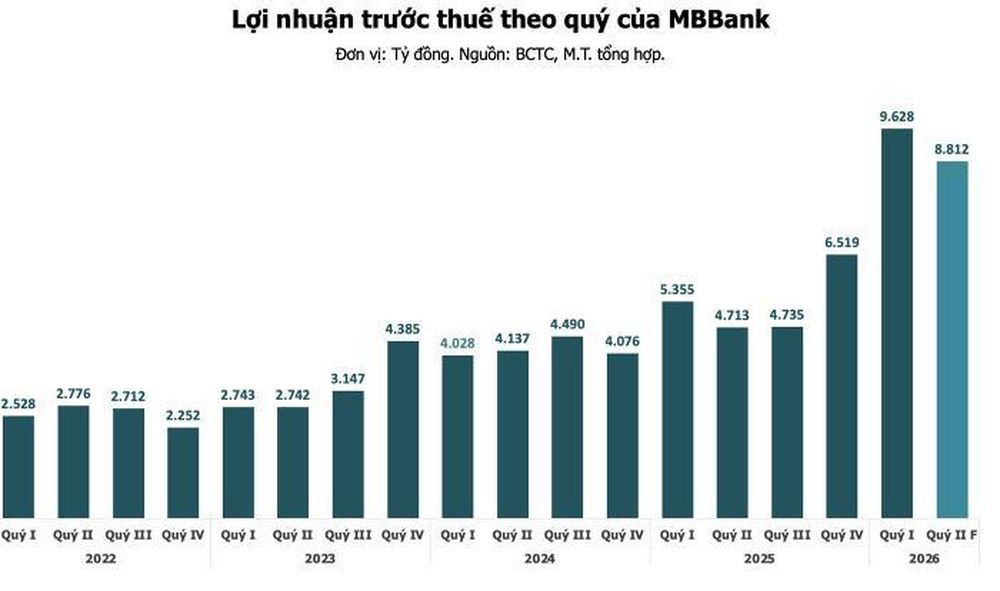

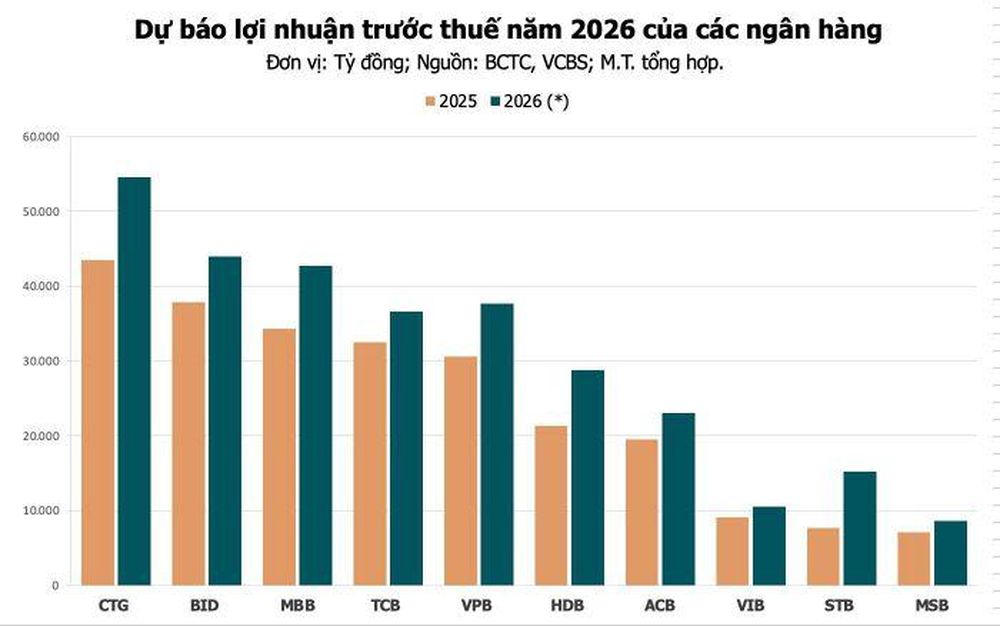

Tại MBBank (mã: MBB), TOI quý II được dự báo đạt 22.550 tỷ đồng, tăng 31%; lợi nhuận trước thuế đạt 8.812 tỷ đồng, tăng 18%. Cả năm 2026, TOI có thể đạt 88.475 tỷ đồng, tăng 31%, trong khi lợi nhuận trước thuế đạt 42.756 tỷ đồng, tăng 25%.

VCBS đánh giá MBB là một trong những ngân hàng có tốc độ tăng trưởng tín dụng cao nhất ngành với mức dự kiến lên tới 35% trong năm 2026. Mặc dù NIM có thể giảm nhẹ xuống 3,8%, thu nhập từ phí dịch vụ vẫn duy trì triển vọng khả quan, trong khi chất lượng tài sản được kỳ vọng tiếp tục cải thiện.

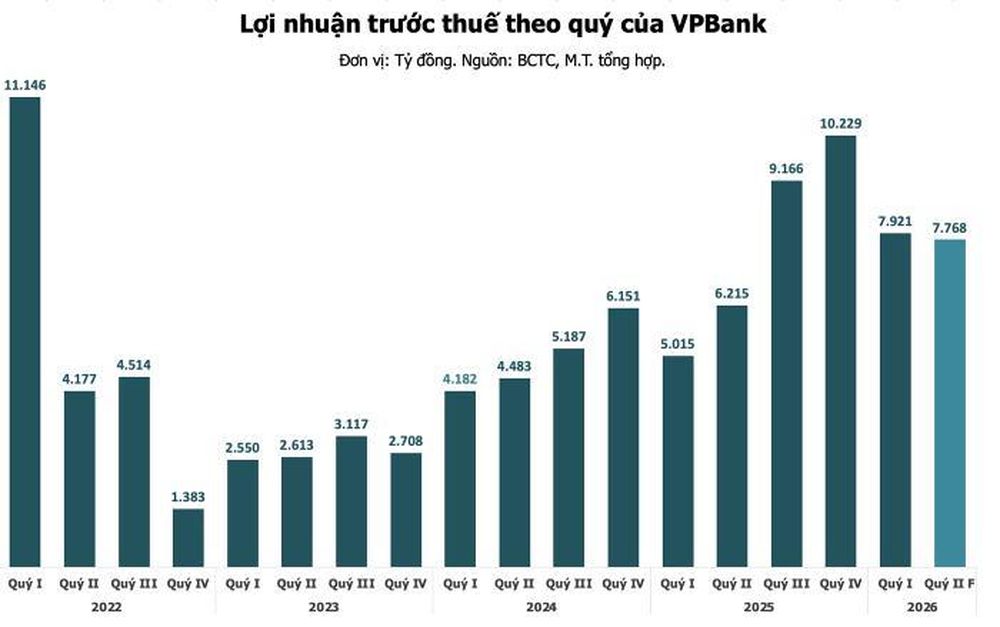

Với VPBank (mã: VPB), TOI quý II/2026 được dự báo đạt 20.668 tỷ đồng, tăng 25%; lợi nhuận trước thuế đạt 7.768 tỷ đồng, tăng 25%. Cả năm 2026, TOI dự kiến đạt 93.200 tỷ đồng, tăng 25%, còn lợi nhuận trước thuế đạt 37.673 tỷ đồng, tăng 23%.

Theo VCBS, tín dụng của VPBank tiếp tục duy trì đà tăng trưởng tích cực nhờ lợi thế hạn mức tín dụng cao hơn mức bình quân ngành, với động lực chính đến từ sự phục hồi của nhóm khách hàng cá nhân. Lợi nhuận được hỗ trợ bởi sự gia tăng đóng góp từ các công ty con, đặc biệt là FE Credit và VPBankS, đồng thời tận dụng hệ sinh thái toàn diện để đa dạng hóa nguồn thu. Dù NIM trong quý II chịu áp lực từ việc đẩy mạnh huy động thông qua phát hành giấy tờ có giá, NIM cả năm vẫn được kỳ vọng duy trì ổn định nhờ sự cải thiện tại FE Credit.

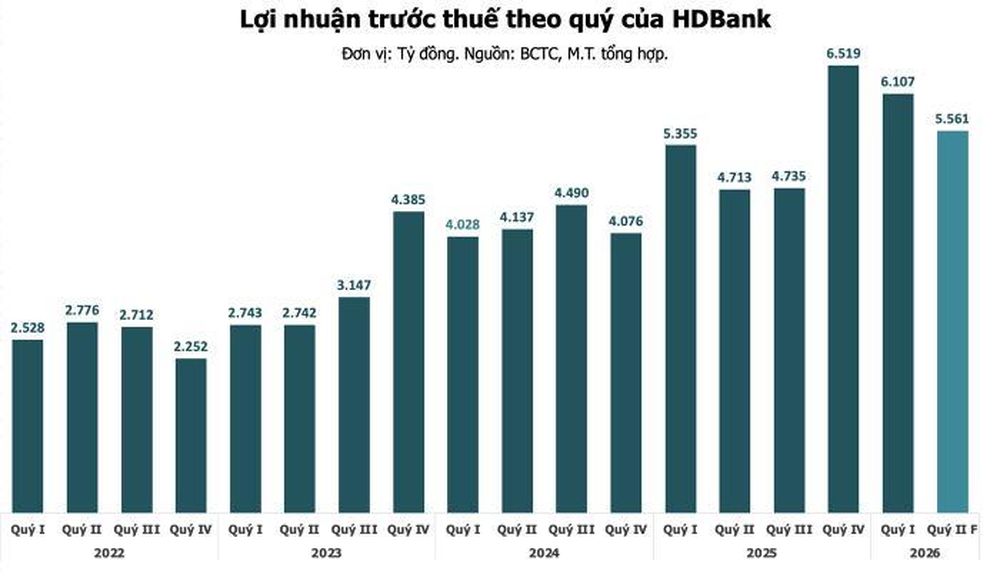

Đối với HDBank (mã: HDB), VCBS dự báo TOI quý II đạt 13.963 tỷ đồng, tăng 20%; lợi nhuận trước thuế đạt 5.561 tỷ đồng, tăng 18%. Cả năm 2026, TOI có thể đạt 54.738 tỷ đồng, tăng 28%, trong khi lợi nhuận trước thuế đạt 28.725 tỷ đồng, tăng tới 35%.

Theo VCBS, HDBank có lợi thế tăng trưởng tín dụng cao hơn mức trung bình ngành nhờ việc nhận chuyển giao bắt buộc Vikki Bank và sở hữu bộ đệm vốn vững chắc với hệ số an toàn vốn (CAR) ở mức cao.

Ngân hàng đang tái cơ cấu danh mục cho vay theo hướng tăng tỷ trọng các lĩnh vực nông nghiệp, nông thôn, SME và hộ kinh doanh nhằm giảm rủi ro tập trung. Áp lực thu hẹp NIM được giảm bớt nhờ đẩy mạnh cho vay ở các phân khúc có mức sinh lời cao, tỷ lệ vốn ngắn hạn cho vay trung dài hạn thấp và sự gia tăng đóng góp từ HD Saison.

Ngoài ra, thu nhập ngoài lãi tiếp tục là động lực dẫn dắt lợi nhuận, trong khi hệ sinh thái gồm HDBank, HD Saison và HD Securities giúp mở rộng tệp khách hàng và gia tăng doanh thu phí. Bên cạnh đó, kế hoạch IPO các công ty con như HD Securities và HD Saison được xem là chất xúc tác quan trọng cho tăng trưởng trong tương lai.

Động lực đến từ duy trì NIM và kiểm soát chất lượng tài sản

VietinBank (mã: CTG) được dự báo ghi nhận tổng thu nhập hoạt động (TOI) quý II/2026 đạt 25.388 tỷ đồng, tăng 21% so với cùng kỳ, trong khi lợi nhuận trước thuế đạt 14.957 tỷ đồng, tăng 24%.

Cả năm 2026, TOI của ngân hàng dự kiến đạt 105.918 tỷ đồng, tăng 21%, còn lợi nhuận trước thuế đạt 54.589 tỷ đồng, tăng 26%.

VCBS cho rằng tăng trưởng tín dụng của CTG sẽ tương đương mức trung bình ngành, đạt 15,6% trong năm 2026. Đáng chú ý, NIM được kỳ vọng bắt đầu phục hồi từ nửa cuối năm nhờ cải thiện ở cả chiều huy động và cho vay, dự kiến đạt 2,7% cho cả năm.

Chất lượng tài sản tiếp tục được kiểm soát tốt, trong khi tỷ trọng trích lập dự phòng có xu hướng giảm trong giai đoạn 2026-2028. Hoạt động thu hồi nợ cũng được đánh giá tích cực với một khoản vay quy mô lớn có thể được xử lý dứt điểm trong năm nay. Ngoài ra, triển vọng chuyển nhượng thành công dự án VietinBank Tower trong nửa đầu năm 2026 có thể mang lại khoản lợi nhuận khoảng 5.000 tỷ đồng.

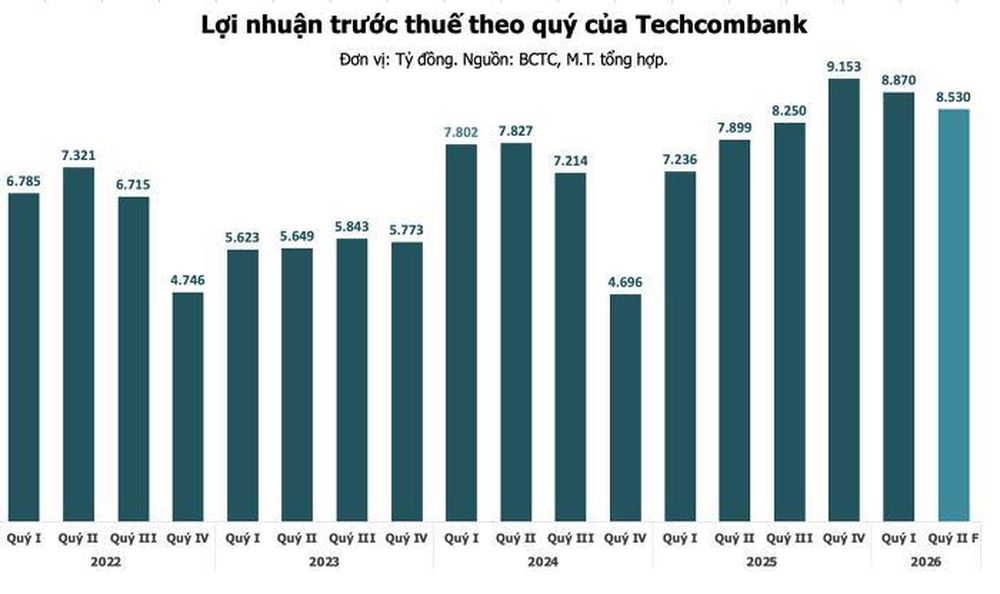

Techcombank (mã: TCB) được dự báo đạt TOI quý II/2026 ở mức 14.336 tỷ đồng, tăng 13%, lợi nhuận trước thuế đạt 8.530 tỷ đồng, tăng 8%. Cả năm 2026, TOI ước đạt 59.620 tỷ đồng, tăng 12%; lợi nhuận trước thuế đạt 36.628 tỷ đồng, tăng 13%.

VCBS dự báo tín dụng năm 2026 của Techcombank tăng khoảng 16,2%. Ngân hàng tiếp tục có nhiều lợi thế trong việc duy trì NIM nhờ tỷ lệ CASA ở mức cao, gia tăng tỷ trọng các khoản vay có lợi suất tốt như cho vay thế chấp và cho vay ký quỹ, đồng thời tăng cường thu hồi lãi.

Thu nhập ngoài lãi được kỳ vọng là động lực hỗ trợ lợi nhuận khi ngân hàng thành lập TCLife, góp vốn thành lập MDP, tham gia thị trường tài sản số, vàng và đẩy mạnh hoạt động môi giới thông qua TCX. Chất lượng tài sản được kiểm soát tốt, cùng tỷ lệ bao phủ nợ xấu ở mức cao, tiếp tục tạo bộ đệm hỗ trợ tăng trưởng.

Nhóm kỳ vọng phục hồi từ khách hàng cá nhân, SME và FDI

ACB (mã: ACB) được VCBS dự báo đạt TOI quý II/2026 ở mức 10.408 tỷ đồng, tăng 12%; lợi nhuận trước thuế đạt 6.703 tỷ đồng, tăng 10%. Cả năm 2026, TOI ước đạt 37.946 tỷ đồng, tăng 12%; lợi nhuận trước thuế đạt 23.012 tỷ đồng, tăng 18%.

Tăng trưởng tín dụng năm 2026 của ACB được dự báo đạt 16,1%, với động lực đến từ khách hàng cá nhân, doanh nghiệp SME và khu vực FDI. VCBS kỳ vọng NIM của ngân hàng sẽ phục hồi từ nửa cuối năm nhờ gia tăng tỷ trọng cho vay trung và dài hạn, tái cơ cấu danh mục tín dụng theo hướng nâng cao hiệu quả sinh lời và tăng trưởng CASA từ nhóm khách hàng FDI cũng như MMLC.

Thu nhập ngoài lãi được hỗ trợ bởi hệ sinh thái bảo hiểm nhân thọ và các sản phẩm đầu tư. Đặc biệt, bộ đệm dự phòng được tăng cường mạnh vào cuối năm 2025 tạo dư địa cải thiện lợi nhuận trong năm 2026 nếu công tác thu hồi và xử lý nợ được đẩy mạnh.

Đối với Ngân hàng Thương mại Cổ phần Quốc tế Việt Nam (mã: VIB), TOI quý II được dự báo đạt 5.526 tỷ đồng, tăng 8%; lợi nhuận trước thuế đạt 2.725 tỷ đồng, tăng 5%. Cả năm 2026, TOI dự kiến đạt 22.648 tỷ đồng, tăng 11%; lợi nhuận trước thuế đạt 10.550 tỷ đồng, tăng 16%.

VCBS cho rằng tăng trưởng tín dụng của VIB trong năm nay có thể đạt 15,1%, với động lực chính tiếp tục đến từ khách hàng cá nhân thông qua cho vay mua nhà, mua ô tô và thẻ tín dụng. Lợi nhuận được hỗ trợ bởi việc gia tăng tỷ trọng cho vay trung dài hạn có mặt bằng lãi suất cao hơn, nhiều khoản vay mua nhà bước vào giai đoạn điều chỉnh lãi suất sau ưu đãi, cùng với sự phục hồi của doanh thu bảo hiểm, thu nhập từ thẻ và xử lý nợ xấu.

Chất lượng tài sản được cải thiện nhờ gia tăng tín dụng doanh nghiệp và kiểm soát cho vay bất động sản, đồng thời chuyển dịch sang các lĩnh vực xuất nhập khẩu và sản xuất kinh doanh.

Xử lý nợ và các khoản thu bất thường tạo đột biến lợi nhuận

Một trong những điểm đáng chú ý nhất trong báo cáo của VCBS là triển vọng ghi nhận lợi nhuận đột biến từ xử lý nợ tại một số ngân hàng.

Sacombank (mã: STB) được dự báo đạt TOI quý II/2026 là 8.359 tỷ đồng, tăng 8%, trong khi lợi nhuận trước thuế đạt 3.493 tỷ đồng, giảm 5% so với cùng kỳ. Tuy nhiên, cả năm 2026, TOI có thể đạt 39.070 tỷ đồng, tăng 22%, còn lợi nhuận trước thuế đạt 15.232 tỷ đồng, tương ứng mức tăng trưởng tới 100%.

Theo VCBS, dù thu nhập lãi tăng trưởng chậm hơn với tín dụng dự kiến tăng 15,9% và NIM giảm xuống 3%, thu nhập phí vẫn duy trì tích cực. Điểm rơi lợi nhuận của Sacombank trong năm nay chủ yếu đến từ triển vọng xử lý thành công các khoản nợ lớn. Trong đó, phương án đấu giá 32,5% cổ phiếu do VAMC nắm giữ đang được trình Ngân hàng Nhà nước xem xét phê duyệt và có thể triển khai từ giữa năm 2026.

Ngoài ra, ngân hàng được kỳ vọng xử lý dứt điểm khoản nợ liên quan đến Bamboo Airways với dư nợ khoảng 3.000-4.000 tỷ đồng trong nửa cuối năm, qua đó ghi nhận khoản thu nhập bất thường đáng kể.

Tương tự, MSB (mã: MSB) được dự báo đạt TOI quý II/2026 ở mức 4.673 tỷ đồng, tăng 32%; lợi nhuận trước thuế đạt 2.287 tỷ đồng, tăng 48%. Cả năm, TOI có thể đạt 17.735 tỷ đồng, tăng 26%, còn lợi nhuận trước thuế đạt 8.610 tỷ đồng, tăng 22%.

VCBS cho biết nhu cầu tín dụng theo chu kỳ đang hỗ trợ tăng trưởng tín dụng của MSB lên mức khoảng 16,9% trong năm 2026. Chất lượng tài sản tiếp tục cải thiện khi tỷ lệ nợ xấu được kỳ vọng giảm xuống dưới 2% nhờ tín dụng tăng trưởng mạnh và hoạt động thu hồi nợ đã xóa.

Điểm rơi lợi nhuận được dự báo tập trung vào nửa cuối năm khi ngân hàng hoàn tất thu hồi một khoản nợ tồn đọng lớn, có thể mang lại lợi nhuận từ 1.000 - 1.500 tỷ đồng. Song song với đó, MSB đang hoàn thiện hệ sinh thái tài chính thông qua kế hoạch chuyển nhượng một phần hoặc toàn bộ vốn góp tại TNEX Finance và tham gia lĩnh vực chứng khoán, quản lý quỹ.

Dự báo lợi nhuận năm 2026 của một số ngân hàng, trong đó Sacombank được kỳ vọng ghi nhận lãi tăng gấp đôi so với 2025. Ảnh: M.T

Trang Mai

TIN LIÊN QUAN

2 giờ trước

2 giờ trước

")

3 giờ trước

3 giờ trước

3 giờ trước

3 giờ trước

4 giờ trước

4 giờ trước

4 giờ trước

4 giờ trước

10 giờ trước

10 giờ trước

17 giờ trước

17 giờ trước

19 giờ trước

19 giờ trước

20 giờ trước

20 giờ trước

22 giờ trước

22 giờ trước

23 giờ trước

23 giờ trước

1 ngày trước

1 ngày trước

1 ngày trước

1 ngày trước

: Quay đầu giảm")

2 giờ trước

2 giờ trước

3 giờ trước

3 giờ trước

7 phút trước

7 phút trước

19 phút trước

19 phút trước

39 phút trước

39 phút trước

42 phút trước

42 phút trước

1 giờ trước

1 giờ trước

![[VIDEO] Khối ngoại bán ròng kỷ lục 75.000 tỉ, cần gấp công cụ phòng vệ tỉ giá](https://photo-baomoi.bmcdn.me/w250_r3x2/2026_06_23_180_55459187/0f7e0c1f62548b0ad245.jpg "[VIDEO] Khối ngoại bán ròng kỷ lục 75.000 tỉ, cần gấp công cụ phòng vệ tỉ giá")

1 giờ trước

1 giờ trước

2 giờ trước

2 giờ trước