'Cởi trói' pháp lý phát hành chứng khoán: Động lực mới cho tăng trưởng kinh tế

1 giờ trước

Trong bối cảnh nhu cầu huy động nguồn lực cho đầu tư phát triển ngày càng lớn, việc hoàn thiện khuôn khổ pháp lý có ý nghĩa quan trọng đối với sự phát triển bền vững của thị trường vốn.

Hội nghị "Phát hành chứng khoán - Động lực cho tăng trưởng kinh tế" diễn ra ngày 7/7, do Ủy ban Chứng khoán Nhà nước tổ chức. (Ảnh: Vietnam+)

Việc phát triển các hoạt động phát hành chứng khoán chính là phát triển năng lực huy động nguồn lực cho toàn nền kinh tế.

Thông điệp này được bà Vũ Thị Chân Phương, Chủ tịch Ủy ban Chứng khoán Nhà nước (Ủy ban Chứng khoán Nhà nước), nêu rõ tại Hội nghị "Phát hành chứng khoán - Động lực cho tăng trưởng kinh tế" diễn ra ngày 7/7, do Ủy ban Chứng khoán Nhà nước tổ chức.

Hội nghị nhằm phổ biến các quy định mới và tăng cường đối thoại giữa cơ quan quản lý, các đơn vị vận hành thị trường và doanh nghiệp. Trong đó, trọng tâm là giới thiệu Nghị định số 200/2026/NĐ-CP (ngày 5/6/2026) quy định về chào bán trái phiếu doanh nghiệp riêng lẻ trong nước và chào bán ra quốc tế.

Nguồn lực cho đầu tư phát triển

Trong bối cảnh nhu cầu huy động nguồn lực cho đầu tư phát triển ngày càng lớn, việc hoàn thiện khuôn khổ pháp lý có ý nghĩa quan trọng đối với sự phát triển bền vững của thị trường vốn. Tinh thần xuyên suốt của Ủy ban Chứng khoán Nhà nước là xây dựng khung khổ pháp lý hiện đại, minh bạch, ổn định, tạo điều kiện thuận lợi cho doanh nghiệp huy động vốn, nâng cao chất lượng hàng hóa, tăng cường kỷ cương và củng cố niềm tin của nhà đầu tư đối với thị trường chứng khoán.

Chủ tịch Ủy ban Chứng khoán Nhà nước Vũ Thị Chân Phương khẳng định: "Phát hành chứng khoán không đơn thuần là một hoạt động huy động vốn của doanh nghiệp, đó là quá trình chuyển hóa nguồn vốn nhàn rỗi trong xã hội thành nguồn lực cho đầu tư phát triển."

Chủ tịch Vũ Thị Chân Phương khẳng định phát hành chứng khoán là quá trình chuyển hóa nguồn vốn nhàn rỗi trong xã hội thành nguồn lực cho đầu tư phát triển. (Ảnh: Vietnam+)

Qua hoạt động phát hành, dòng vốn được phân bổ đến những doanh nghiệp có chiến lược rõ ràng, quản trị tốt và có khả năng tạo ra giá trị cho nền kinh tế. Ở góc độ doanh nghiệp, việc huy động vốn qua thị trường chứng khoán giúp nâng cao quản trị, tính minh bạch và uy tín, giảm phụ thuộc vào vốn ngắn hạn. Đối với nền kinh tế, mỗi đợt phát hành thành công góp phần mở rộng năng lực sản xuất, thúc đẩy đầu tư, tạo công việc và đóng góp trực tiếp vào tăng trưởng GDP.

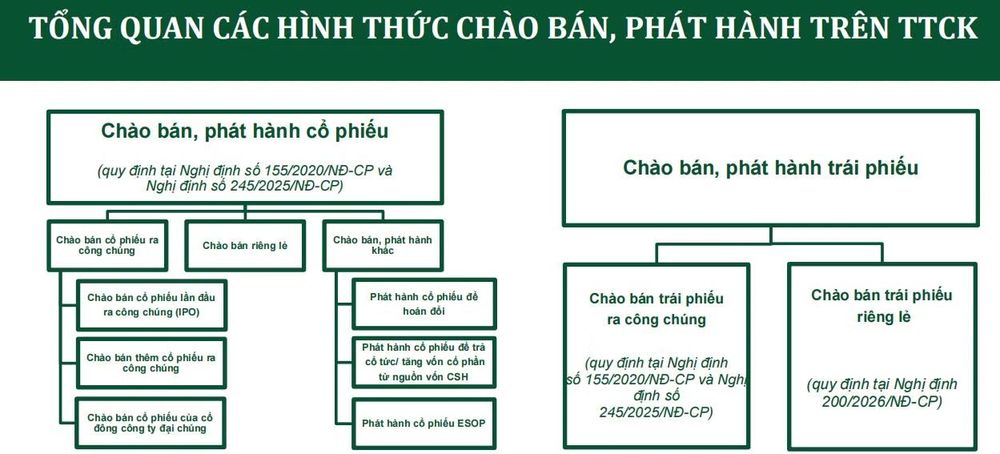

Để nâng cao hiệu quả huy động vốn, Nghị định số 200/2026/NĐ-CP đã bổ sung nhiều quy định hoàn thiện khung pháp lý về phát hành trái phiếu doanh nghiệp riêng lẻ.

Ông Hoàng Văn Thu, Phó Chủ tịch Ủy ban Chứng khoán Nhà nước cho biết Nghị định lần này tháo gỡ nhiều vướng mắc cho doanh nghiệp, trong đó phương án sử dụng vốn được mở rộng cho cả 5 hình thức đầu tư (theo pháp luật về đầu tư). Nghị định cũng cho phép doanh nghiệp thay đổi điều kiện, điều khoản trái phiếu và phương án sử dụng vốn trong từng trường hợp cụ thể để hạn chế tối đa việc sử dụng vốn sai mục đích.

Ông Hoàng Văn Thu, Phó Chủ tịch Ủy ban Chứng khoán Nhà nước, cho biết Nghị định lần này tháo gỡ nhiều vướng mắc cho doanh nghiệp. (Ảnh: Vietnam+)

Đáng chú ý, Nghị định mới cho phép doanh nghiệp tạm thời gửi tiền tiết kiệm hoặc mua chứng chỉ tiền gửi đối với khoản vốn chưa đến thời điểm giải ngân cho dự án nhằm tối ưu hóa dòng tiền.

Đánh giá về điểm mới này, ông Nguyễn Phan Phú, Trưởng phòng Đầu tư Tập đoàn Tân Long, nhận định: "Quy mô phát hành trái phiếu riêng lẻ thường rất lớn (từ 500, 700 cho đến hàng ngàn tỷ đồng) và không dự án nào sử dụng ngay lập tức nguồn vốn đó sau phát hành. Việc cho phép gửi tiền tiết kiệm hoặc mua chứng chỉ tiền gửi giúp doanh nghiệp có nguồn thu lãi bù đắp một phần chi phí sử dụng vốn trong giai đoạn chờ giải ngân, đây là điều rất tích cực."

Nghị định cho phép doanh nghiệp tạm thời gửi tiền tiết kiệm hoặc mua chứng chỉ tiền gửi đối với khoản vốn chưa đến thời điểm giải ngân cho dự án nhằm tối ưu hóa dòng tiền.

Ngoài ra, Nghị định cũng quy định nguồn vốn phát hành phải được quản trị và theo dõi riêng biệt, tránh sử dụng sai mục đích. Quy định mới cũng tách bạch điều kiện, hồ sơ theo từng loại hình doanh nghiệp đồng thời phân định rõ đối tượng tham gia. Cụ thể, nhà đầu tư cá nhân chuyên nghiệp chỉ được đầu tư trái phiếu có tài sản đảm bảo và xếp hạng tín nhiệm hoặc trái phiếu có bảo lãnh ngân hàng kết hợp xếp hạng tín nhiệm. Mặt khác, Nghị định cũng tăng cường phân cấp cho địa phương giám sát phát hành và bổ sung cơ chế giải quyết tranh chấp, xử lý vi phạm nhằm giữ trật tự thị trường.

(Nguồn: UBCKNN)

Theo số liệu từ Ủy ban Chứng khoán Nhà nước, trong năm 2025, tổng giá trị huy động vốn qua cổ phiếu và trái phiếu riêng lẻ đạt hơn 763 nghìn tỷ đồng. Đến giữa tháng 6/2026, giá trị cổ phiếu phát hành đạt 114 nghìn tỷ đồng (tăng hơn 67% so với cùng kỳ năm trước) và giá trị phát hành trái phiếu riêng lẻ đạt gần 149 nghìn tỷ đồng. Một dấu mốc quan trọng là việc Việt Nam được Tổ chức FTSE Russell nâng hạng lên thị trường mới nổi thứ cấp vào năm 2025.

Tuy nhiên, bà Vũ Thị Chân Phương nhấn mạnh để chuyển hóa cơ hội nâng hạng thành dòng vốn thực tế phụ thuộc rất lớn vào chất lượng doanh nghiệp phát hành về quy mô, quản trị minh bạch và hiệu quả sử dụng vốn.

Đến giữa tháng 6/2026, giá trị cổ phiếu phát hành đạt 114 nghìn tỷ đồng và giá trị phát hành trái phiếu riêng lẻ đạt gần 149 nghìn tỷ đồng. (Ảnh: Vietnam+)

Chuẩn hóa quy trình nghiệp vụ

Bên cạnh trái phiếu, hoạt động chào bán cổ phiếu cũng ghi nhận cải cách mạnh mẽ thông qua Nghị định số 245/2025/NĐ-CP (sửa đổi, bổ sung một số điều của Nghị định 155/2020/NĐ-CP hướng dẫn Luật Chứng khoán). Điển hình là quy trình IPO gắn liền với niêm yết được rút ngắn chỉ trong vòng 30 ngày nhờ cơ chế phối hợp "ba cùng" giữa Ủy ban Chứng khoán Nhà nước và các Sở Giao dịch Chứng khoán, đó là cùng xem xét một loại hồ sơ nộp trong cùng một thời gian và cùng phối hợp trao đổi thông tin.

Dù thủ tục hành chính đã được rút ngắn, ông Khương Tiến Hùng, đại diện Ban Quản lý chào bán chứng khoán (Ủy ban Chứng khoán Nhà nước), lưu ý doanh nghiệp cần chuẩn bị hồ sơ kỹ lưỡng để tránh mất thời gian bổ sung. Trong Bản cáo bạch, thông tin phải đầy đủ, trung thực, khách quan và công bố đầy đủ các yếu tố rủi ro tương ứng. Về phương án sử dụng vốn, nếu đầu tư dự án, doanh nghiệp phải chuẩn bị hồ sơ pháp lý rõ ràng, như quyết định chủ trương đầu tư của cấp thẩm quyền để khẳng định dự án thuộc sở hữu của doanh nghiệp. Điều này giúp giải quyết bài toán "con gà và quả trứng" khi cơ quan cấp phép đầu tư yêu cầu chứng minh năng lực tài chính tối thiểu 20% vốn tự có.

Ông Khương Tiến Hùng lưu ý doanh nghiệp cần chuẩn bị hồ sơ kỹ lưỡng để tránh mất thời gian bổ sung. (Ảnh: Vietnam+)

Trường hợp bổ sung vốn lưu động, doanh nghiệp phải chứng minh nhu cầu thiếu hụt thực tế phục vụ mở rộng kinh doanh cũng như liệt kê chi tiết mục đích sử dụng (như hợp đồng mua nguyên vật liệu, trả lương) để phục vụ kiểm toán sau này. Đối với mục đích cơ cấu nợ, nguồn gốc khoản nợ phải được làm rõ để tránh nợ tự tạo. Khi dùng vốn mua tài sản hoặc góp vốn, giá mua phải phù hợp giá thị trường, tránh nâng khống giá trị. Ông Hùng khuyến khích doanh nghiệp tham khảo chứng thư định giá độc lập để giải tỏa trách nhiệm cho Hội đồng quản trị và tăng tính tin cậy cho nhà đầu tư.

(Nguồn: UBCKNN)

Doanh nghiệp cũng cần có báo cáo tài chính “sạch” trước khi phát hành. Bởi, Ủy ban Chứng khoán Nhà nước sẽ rà soát kỹ các khoản tiền đưa ra ngoài doanh nghiệp dưới dạng hợp đồng hợp tác, cho vay, tạm ứng, đặt cọc hay ủy thác đầu tư. Nếu không chứng minh được mục đích sản xuất kinh doanh thực tế, những khoản này sẽ bị xem là làm mất kiểm soát nguồn vốn. Do đó, doanh nghiệp cần thu hồi các khoản cho vay, tạm ứng không hợp lý về tài khoản trước khi tăng vốn.

Đối với hình thức phát hành riêng lẻ, cổ phiếu hoán đổi, trả cổ tức hay phát hành cổ phiếu cho người lao động (ESOP), ông Khương Tiến Hùng nhấn mạnh quyền quyết định phải thuộc về Hội đồng cổ đông. Các nội dung như nguyên tắc định giá chào bán riêng lẻ, tỷ lệ hoán đổi hay tiêu chuẩn phân bổ ESOP bắt buộc phải được Hội đồng cổ đông thông qua cụ thể. Điều này nhằm bảo vệ quyền lợi của cổ đông nhỏ lẻ, tránh tình trạng pha loãng tài sản vô lý, chiết khấu quá sâu hoặc chi trả cổ tức dựa trên nguồn lợi nhuận “ảo.” Tổ chức phát hành cũng phải tự chịu trách nhiệm xác minh tư cách nhà đầu tư chứng khoán chuyên nghiệp tham gia mua cổ phiếu riêng lẻ.

Ông Nguyễn Phan Phú khẳng định các chính sách tạo điều kiện rất tích cực, giúp doanh nghiệp. (Ảnh: Vietnam+)

Đánh giá về nỗ lực cải cách quy trình, ông Nguyễn Phan Phú (Tập đoàn Tân Long) khẳng định các chính sách tạo điều kiện rất tích cực, giúp doanh nghiệp có thể trong một năm thực hiện được hai đợt phát hành hoặc tăng vốn điều lệ, giảm bớt độ trễ dự án và giảm phụ thuộc vào kênh tín dụng ngân hàng. Ngoài ra, ông Phú kiến nghị Ủy ban Chứng khoán Nhà nước tiếp tục tổ chức các hội nghị chia sẻ vướng mắc thực tế, điều này sẽ hỗ trợ doanh nghiệp chuẩn bị hồ sơ tốt hơn.

“Thời điểm Nghị định 200 ra đời, tôi tin rằng thị trường sẽ phục hồi trở lại. Các doanh nghiệp sẽ vận dụng phát hành chứng khoán để huy động vốn trong thời gian tới,” ông Phú nói./.

Quy trình IPO gắn liền với niêm yết được rút ngắn chỉ trong vòng 30 ngày. (Ảnh: Vietnam+)

(Vietnam+)

TIN LIÊN QUAN

2 giờ trước

2 giờ trước

6 giờ trước

6 giờ trước

7 giờ trước

7 giờ trước

1 ngày trước

1 ngày trước

4 ngày trước

4 ngày trước

4 ngày trước

4 ngày trước

5 ngày trước

5 ngày trước

5 ngày trước

5 ngày trước

7 ngày trước

7 ngày trước

58 phút trước

58 phút trước

26 phút trước

26 phút trước

52 phút trước

52 phút trước

1 giờ trước

1 giờ trước