Sử dụng hai sổ kế toán để trốn thuế có thể bị truy cứu trách nhiệm hình sự

4 giờ trước

Cục Thuế vừa ban hành Sổ tay hướng dẫn phòng, chống hành vi sử dụng hai hệ thống sổ kế toán và Bộ câu hỏi phòng, chống hành vi sử dụng hai hệ thống sổ kế toán. Phóng viên Báo Tài chính - Đầu tư đã có cuộc trao đổi với bà Nguyễn Thị Lan Anh - Trưởng ban Pháp chế (Cục Thuế) để làm rõ các quy định pháp luật, dấu hiệu nhận diện hành vi vi phạm, trách nhiệm của người nộp thuế cũng như các chế tài xử lý theo quy định hiện hành.

PV: Hành vi lập “hai hệ thống sổ kế toán” là gì, thưa bà?

Bà Nguyễn Thị Lan Anh

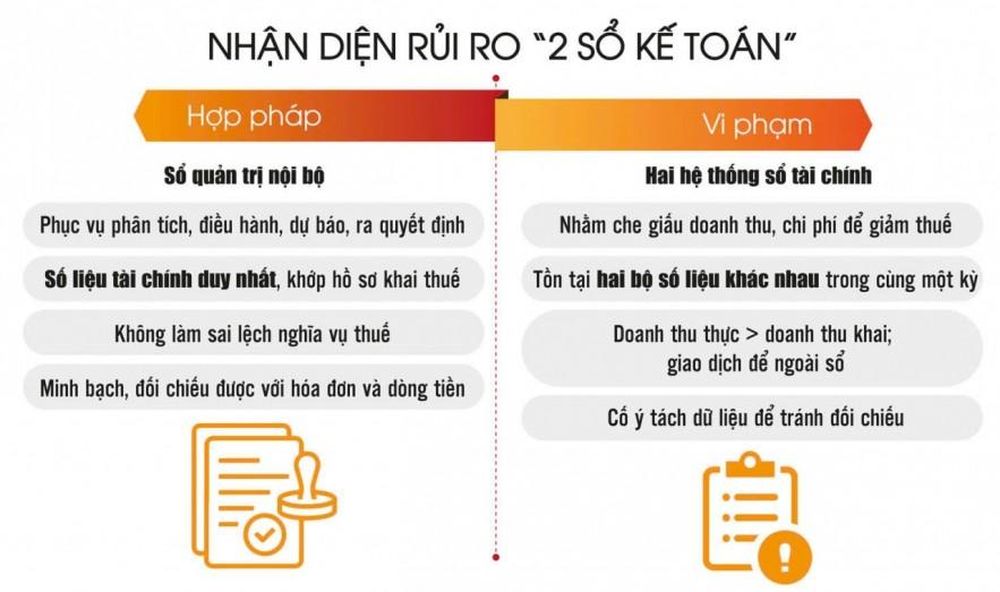

Bà Nguyễn Thị Lan Anh: Hành vi sử dụng hai sổ kế toán, hay còn gọi là “hai hệ thống sổ”, là việc một đơn vị lập và vận hành song song từ hai hệ thống sổ kế toán tài chính trở lên. Trong đó, một hệ thống có số liệu “thấp” được dùng để kê khai, báo cáo với cơ quan thuế nhằm giảm nghĩa vụ phải nộp; một hệ thống khác phản ánh doanh thu, chi phí, lợi nhuận thực tế được vận hành nội bộ hoặc để phục vụ mục đích khác (vay vốn, chia lợi nhuận…).

Bản chất của hành vi này là cố ý che giấu doanh thu, che giấu quy mô hoạt động sản xuất, kinh doanh nhằm làm sai lệch nghĩa vụ thuế. Đây là hành vi bị nghiêm cấm và là một dạng thức điển hình của gian lận, trốn thuế.

PV: Thưa bà, cơ quan thuế sử dụng những phương pháp gì để phát hiện hành vi sử dụng hai hệ thống sổ kế toán?

Bà Nguyễn Thị Lan Anh: Người nộp thuế cần hiểu rằng, phương thức quản lý thuế hiện đại cho phép phát hiện sai lệch ngày càng nhanh và chính xác. Biện pháp nghiệp vụ được cơ quan thuế thực hiện thông qua phân tích dữ liệu lớn và áp dụng quản lý rủi ro để phát hiện bất thường về doanh thu, chi phí, lợi nhuận theo ngành.

Cụ thể, đối chiếu chéo giữa dữ liệu hóa đơn điện tử, dữ liệu kế toán và dòng tiền thanh toán; kết nối, chia sẻ thông tin giữa cơ quan thuế với ngân hàng, sàn thương mại điện tử, đơn vị cung cấp dịch vụ trung gian thanh toán và các cơ quan liên quan; tiếp nhận thông tin từ các tổ chức cung cấp giải pháp phần mềm kế toán, hóa đơn điện tử.

Các dấu hiệu tiềm ẩn rủi ro cao về vi phạm pháp luật thuế hoàn toàn có thể bị phát hiện thông qua công tác phân tích dữ liệu, quản lý rủi ro của cơ quan thuế. Khoảng cách giữa “số liệu khai” và “số liệu thực” ngày càng khó che giấu.

Nguồn: Cục Thuế. Đồ họa: Phương Anh

PV: Bà có thể cho biết, hành vi sử dụng hai hệ thống sổ kế toán dẫn đến hệ quả gì và mức độ xử lý theo quy định của pháp luật ra sao?

Bà Nguyễn Thị Lan Anh: Hành vi sử dụng hai hệ thống sổ kế toán để trốn thuế có thể dẫn đến đồng thời nhiều hệ quả: bị truy thu thuế, tính tiền chậm nộp, xử phạt vi phạm hành chính và trong trường hợp nghiêm trọng sẽ bị truy cứu trách nhiệm hình sự.

Thứ nhất, bị truy thu thuế và tiền chậm nộp. Theo quy định của pháp luật, khi bị phát hiện trốn thuế, người nộp thuế bị buộc nộp đủ số tiền thuế trốn vào ngân sách nhà nước (biện pháp khắc phục hậu quả bắt buộc); bị tính tiền chậm nộp theo mức 0,03%/ngày trên số tiền thuế chậm nộp theo quy định tại điểm a khoản 2 Điều 59 Luật Quản lý thuế năm 2019.

Thứ hai, bị xử phạt vi phạm hành chính về thuế. Cụ thể, theo Điều 17 Nghị định số 125/2020/NĐ-CP quy định xử phạt vi phạm hành chính về thuế, hóa đơn, thì hành vi trốn thuế bị phạt tiền từ 1 đến 3 lần số tiền thuế trốn, tùy theo tình tiết tăng nặng, giảm nhẹ.

Ngoài việc bị xử phạt vi phạm hành chính, người nộp thuế còn bị buộc nộp đủ số tiền thuế trốn, tiền chậm nộp theo quy định; đồng thời phải thực hiện khai bổ sung, điều chỉnh hồ sơ khai thuế của các kỳ tính thuế có liên quan. Nội dung điều chỉnh có thể bao gồm doanh thu, chi phí, thu nhập chịu thuế, số lỗ được chuyển kỳ sau, số thuế giá trị gia tăng đầu vào được khấu trừ và các chỉ tiêu khác trên hồ sơ khai thuế theo quy định của pháp luật về quản lý thuế.

Thứ ba, khi số tiền trốn thuế đạt ngưỡng luật định, hành vi có thể bị xử lý hình sự về tội trốn thuế theo Điều 200 Bộ luật Hình sự năm 2015 (sửa đổi, bổ sung năm 2017). Ngưỡng khởi tố từ 100 triệu đồng đối với cá nhân và từ 200 triệu đồng đối với pháp nhân thương mại (hoặc dưới mức này nhưng đã bị xử phạt hành chính/đã bị kết án về hành vi này, chưa được xóa án tích).

Hình phạt bổ sung đối với cá nhân là có thể bị phạt tiền 20 đến 100 triệu đồng, cấm đảm nhiệm chức vụ, cấm hành nghề hoặc làm công việc nhất định từ 1 đến 5 năm hoặc tịch thu một phần hoặc toàn bộ tài sản.

Bên cạnh đó, hành vi lập hai hệ thống sổ kế toán còn có thể bị xem xét xử lý về Tội vi phạm quy định về kế toán gây hậu quả nghiêm trọng theo điểm đ khoản 1 Điều 221 Bộ luật Hình sự.

PV: Bà có khuyến nghị gì đến doanh nghiệp, hộ kinh doanh?

Bà Nguyễn Thị Lan Anh: Theo tôi, trong quá trình hoạt động, doanh nghiệp, hộ kinh doanh cần ghi nhận đầy đủ, trung thực, kịp thời mọi giao dịch kinh tế phát sinh trên một hệ thống sổ kế toán thống nhất.

Đồng thời, doanh nghiệp cần xuất hóa đơn đầy đủ, đúng giá trị thực tế cho mọi hàng hóa, dịch vụ đã bán; hạn chế tối đa giao dịch tiền mặt không kiểm soát; ưu tiên thanh toán qua ngân hàng để tạo dấu vết minh bạch; đồng bộ dữ liệu giữa hệ thống kế toán, hóa đơn điện tử và dòng tiền; định kỳ tự đối chiếu để phát hiện sớm sai lệch.

Doanh nghiệp, hộ kinh doanh nên lựa chọn, sử dụng phần mềm kế toán, hóa đơn điện tử của nhà cung cấp uy tín, bảo đảm tuân thủ quy định pháp luật. Khi phát hiện sai sót, cần chủ động rà soát, kê khai bổ sung, điều chỉnh và liên hệ với cơ quan thuế để được hướng dẫn (việc tự giác khắc phục có thể được xem là tình tiết giảm nhẹ).

Ngoài ra, cần thường xuyên đối chiếu số liệu giữa sổ kế toán, hồ sơ khai thuế, báo cáo tài chính và dữ liệu hóa đơn điện tử để bảo đảm tính chính xác, đầy đủ và nhất quán của thông tin kê khai thuế.

PV: Các tổ chức cung cấp phần mềm kế toán, hóa đơn điện tử và giải pháp công nghệ trong lĩnh vực thuế có trách nhiệm ra sao trong việc cung cấp giải pháp công nghệ cho doanh nghiệp, thưa bà?

Bà Nguyễn Thị Lan Anh: Các tổ chức này không phát triển, cung cấp hoặc hỗ trợ các giải pháp phần mềm có khả năng tạo lập hoặc duy trì song song hai hệ thống sổ kế toán; tích hợp chức năng cảnh báo, phát hiện bất thường trong dữ liệu kế toán, hóa đơn điện tử (ví dụ: cảnh báo khi doanh thu, dòng tiền và hóa đơn lệch nhau).

Đặc biệt, cần thực hiện kết nối, truyền nhận dữ liệu đầy đủ, kịp thời, chính xác với cơ quan thuế theo quy định; phối hợp cung cấp thông tin phục vụ công tác quản lý thuế khi có yêu cầu của cơ quan thuế theo quy định pháp luật; chủ động phối hợp với cơ quan thuế trong tuyên truyền, nhắc nhở, định hướng người nộp thuế thực hiện đúng quy định.

Tổ chức cung cấp giải pháp công nghệ tiếp tay, hỗ trợ thiết lập hệ thống “2 sổ” có thể bị xem xét trách nhiệm pháp lý với vai trò đồng phạm hoặc giúp sức cho hành vi trốn thuế.

PV: Xin cảm ơn bà!

Văn Tuấn

TIN LIÊN QUAN

1 giờ trước

1 giờ trước

23 giờ trước

23 giờ trước

1 ngày trước

1 ngày trước

1 ngày trước

1 ngày trước

4 ngày trước

4 ngày trước

4 ngày trước

4 ngày trước

4 ngày trước

4 ngày trước

5 ngày trước

5 ngày trước

5 ngày trước

5 ngày trước

5 ngày trước

5 ngày trước

50 phút trước

50 phút trước

42 phút trước

42 phút trước

35 phút trước

35 phút trước

1 giờ trước

1 giờ trước

Vừa xong

Vừa xong

2 phút trước

2 phút trước

9 phút trước

9 phút trước

9 phút trước

9 phút trước

12 phút trước

12 phút trước

15 phút trước

15 phút trước

18 phút trước

18 phút trước

20 phút trước

20 phút trước