TOÀN VĂN: Nghị định số 254/2026/NĐ-CP về hóa đơn điện tử, chứng từ điện tử

1 ngày trước

Toàn văn Nghị định số 254/2026/NĐ-CP quy định chi tiết một số điều và biện pháp tổ chức, hướng dẫn thi hành Luật Quản lý thuế số 108/2025/QH15 về hóa đơn điện tử, chứng từ điện tử.

Chính phủ ban hành Nghị định số 254/2026/NĐ-CP: Quy định chi tiết một số điều và biện pháp tổ chức, hướng dẫn thi hành Luật Quản lý thuế số 108/2025/QH15 về hóa đơn điện tử, chứng từ điện tử. Nghị định có hiệu lực từ ngày 1/7/2026.

07 nguyên tắc lập, quản lý, sử dụng hóa đơn điện tử, chứng từ điện tử

Nghị định quy định 7 nguyên tắc lập, quản lý, sử dụng hóa đơn điện tử, chứng từ điện tử như sau:

1. Khi bán hàng hóa, cung cấp dịch vụ, người bán phải lập hóa đơn điện tử để giao cho người mua (bao gồm cả các trường hợp hàng hóa, dịch vụ dùng để khuyến mại, quảng cáo, hàng mẫu; hàng hóa, dịch vụ dùng để cho, biếu, tặng, trao đổi, trả thay lương cho người lao động và tiêu dùng nội bộ; xuất hàng hóa dưới các hình thức cho vay, cho mượn) và các trường hợp lập hóa đơn theo quy định của Bộ trưởng Bộ Tài chính, trừ các trường hợp không phải sử dụng hóa đơn điện tử theo quy định tại Điều 7 Nghị định này.

Hóa đơn điện tử phải theo định dạng chuẩn dữ liệu và phải ghi đầy đủ nội dung theo quy định của pháp luật về thuế, pháp luật về kế toán và quy định tại Điều 10 Nghị định này, bảo đảm phản ánh đầy đủ, trung thực nội dung nghiệp vụ kinh tế phát sinh. Người bán chịu trách nhiệm trước pháp luật về tính chính xác của hóa đơn đã lập.

2. Khi khấu trừ thuế thu nhập cá nhân, khi thu thuế, phí, lệ phí, tổ chức, cá nhân khấu trừ thuế, tổ chức thu thuế, phí, lệ phí phải lập chứng từ khấu trừ thuế điện tử, biên lai thu thuế, phí, lệ phí điện tử giao cho người có thu nhập bị khấu trừ thuế, người nộp thuế, nộp phí, lệ phí và phải ghi đầy đủ các nội dung theo quy định tại Điều 23 Nghị định này và theo định dạng chuẩn dữ liệu.

3. Trước khi sử dụng hóa đơn điện tử, chứng từ điện tử, tổ chức kinh tế, tổ chức khác, hộ kinh doanh, cá nhân kinh doanh, tổ chức, cá nhân khấu trừ thuế thu nhập cá nhân, tổ chức thu thuế, phí, lệ phí phải thực hiện đăng ký sử dụng hóa đơn điện tử, chứng từ điện tử theo quy định của Bộ trưởng Bộ Tài chính.

Việc đăng ký, quản lý, sử dụng hóa đơn điện tử, chứng từ điện tử phải tuân thủ các quy định của pháp luật về giao dịch điện tử, kế toán, thuế, quản lý thuế, phí và lệ phí và quy định của Bộ trưởng Bộ Tài chính.

4. Dữ liệu hóa đơn, chứng từ điện tử khi bán hàng hóa, cung cấp dịch vụ, dữ liệu chứng từ khi thực hiện các giao dịch nộp thuế, khấu trừ thuế và nộp các khoản thuế, phí, lệ phí là cơ sở dữ liệu để phục vụ công tác quản lý thuế và cung cấp thông tin hóa đơn điện tử, chứng từ điện tử cho các tổ chức, cá nhân có liên quan.

5. Người bán hàng hóa, cung cấp dịch vụ được ủy nhiệm cho bên thứ ba lập hóa đơn điện tử cho hoạt động bán hàng hóa, cung cấp dịch vụ. Bộ trưởng Bộ Tài chính hướng dẫn cụ thể nội dung này.

6. Tổ chức thu phí, lệ phí được ủy nhiệm cho bên thứ ba lập biên lai thu phí, lệ phí. Biên lai được ủy nhiệm cho bên thứ ba vẫn ghi tên của tổ chức thu phí, lệ phí là bên ủy nhiệm. Việc ủy nhiệm phải được xác định bằng văn bản giữa bên ủy nhiệm và bên nhận ủy nhiệm thể hiện đầy đủ các thông tin về biên lai ủy nhiệm (mục đích ủy nhiệm; thời hạn ủy nhiệm; phương thức thanh toán biên lai ủy nhiệm) và phải thông báo cho cơ quan thuế khi thông báo phát hành biên lai.

7. Trường hợp tổ chức thu thuế, phí, lệ phí và người cung cấp dịch vụ cùng thực hiện thu thuế, phí, lệ phí và tiền bán hàng hóa, cung cấp dịch vụ của một khách hàng thì được tích hợp biên lai thu thuế, phí, lệ phí và hóa đơn trên cùng một định dạng điện tử để giao cho người mua. Hóa đơn điện tử tích hợp phải đảm bảo có đủ nội dung của hóa đơn điện tử, biên lai điện tử và theo đúng định dạng chuẩn dữ liệu.

Người bán hàng hóa, cung cấp dịch vụ và tổ chức thu thuế, phí, lệ phí có trách nhiệm thỏa thuận về đơn vị chịu trách nhiệm lập hóa đơn điện tử tích hợp cho khách hàng và phải thông báo đến cơ quan thuế quản lý trực tiếp theo mẫu do Bộ trưởng Bộ Tài chính quy định. Việc kê khai doanh thu của người bán hàng hóa, cung cấp dịch vụ và việc kê khai thuế, phí, lệ phí thực hiện theo quy định của pháp luật quản lý thuế.

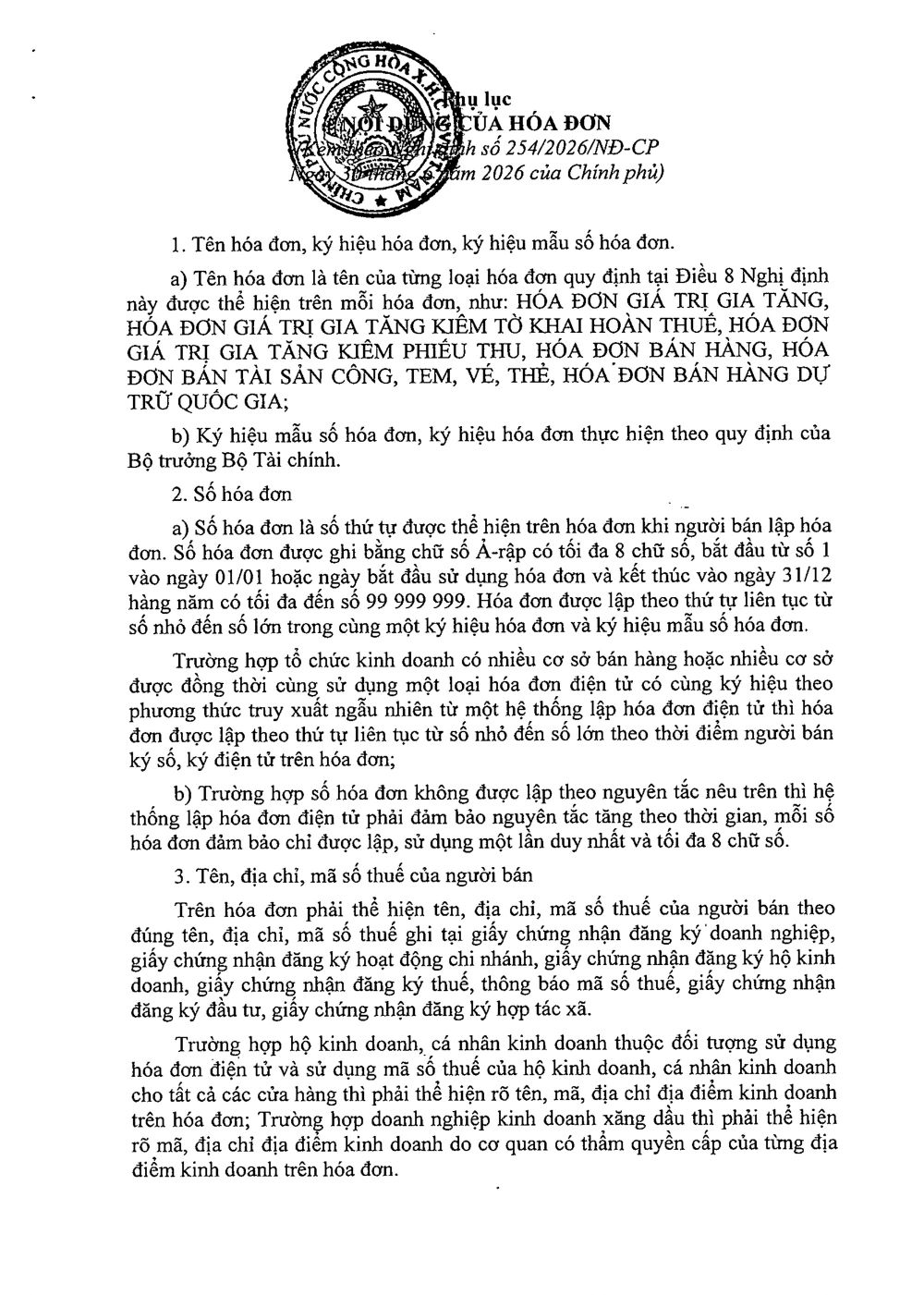

Quy định về nội dung hóa đơn điện tử

Hóa đơn phải có các nội dung sau:

a) Tên hóa đơn, ký hiệu hóa đơn, ký hiệu mẫu số hóa đơn;

b) Số hóa đơn;

c) Tên, địa chỉ, mã số thuế của người bán;

d) Tên, địa chỉ, mã số thuế hoặc mã số đơn vị có quan hệ với ngân sách hoặc số định danh cá nhân của người mua;

đ) Tên, đơn vị tính, số lượng, đơn giá hàng hóa, dịch vụ; thành tiền chưa có thuế giá trị gia tăng, thuế suất thuế giá trị gia tăng, tổng số tiền thuế giá trị gia tăng theo từng loại thuế suất, tổng cộng tiền thuế giá trị gia tăng, tổng tiền thanh toán đã có thuể giá trị gia tăng;

e) Chữ ký của người bán, chữ ký của người mua: Trên hóa đơn điện tử không nhất thiết phải có chữ ký số của người mua (trừ trường hợp người mua, người bán có thỏa thuận);

g) Thời điểm lập hóa đơn thực hiện theo hướng dẫn tại Điều 9 Nghị định này và được hiển thị theo định dạng ngày, tháng, năm của năm đương lịch;

h) Thời điểm ký số trên hóa đơn điện tử;

i) Mã của cơ quan thuế đối với hóa đơn điện tử có mã của cơ quan thuế;

k) Phí, lệ phí thuộc ngân sách nhà nước, chiết khấu thương mại, khuyến mại (nếu có) và các nội dung khác liên quan (nếu có)./.

TOÀN VĂN: Nghị định số 254/2026/NĐ-CP: Quy định chi tiết một số điều và biện pháp tổ chức, hướng dẫn thi hành Luật Quản lý thuế số 108/2025/QH15 về hóa đơn điện tử, chứng từ điện tử

TIN LIÊN QUAN

2 giờ trước

2 giờ trước

1 giờ trước

1 giờ trước

3 giờ trước

3 giờ trước

28 phút trước

28 phút trước

3 giờ trước

3 giờ trước

3 phút trước

3 phút trước

3 phút trước

3 phút trước

6 phút trước

6 phút trước

7 phút trước

7 phút trước

8 phút trước

8 phút trước

9 phút trước

9 phút trước

16 phút trước

16 phút trước

16 phút trước

16 phút trước

18 phút trước

18 phút trước

19 phút trước

19 phút trước

20 phút trước

20 phút trước