Quản lý gia sản không còn là 'đặc quyền' của giới siêu giàu

51 phút trước

Tài sản cá nhân tăng nhanh, doanh nghiệp gia đình bước vào giai đoạn chuyển giao và nhu cầu hoạch định tài chính dài hạn ngày càng rõ nét đang đưa Việt Nam tiến gần hơn đến một thị trường quản lý gia sản chuyên nghiệp...

Trong nhiều năm, mục tiêu của phần lớn cá nhân và gia đình Việt Nam là tích lũy tài sản thông qua tiết kiệm, bất động sản hay đầu tư tài chính.

Nhưng khi quy mô tài sản ngày càng lớn và danh mục đầu tư trở nên đa dạng hơn, câu hỏi đặt ra không còn đơn thuần là làm thế nào để sinh lời, mà là làm sao quản trị hiệu quả, bảo toàn giá trị và chuyển giao khối tài sản ấy cho thế hệ sau.

Đó là những bài toán từng ít được nhắc đến, nhưng đang xuất hiện ngày càng nhiều cùng với sự phát triển của nền kinh tế. Vì vậy, quản lý gia sản (Wealth Management) dần được nhìn nhận như một nhu cầu tất yếu của thị trường tài chính, thay vì chỉ là dịch vụ dành riêng cho giới siêu giàu.

KHI CỦA CẢI SINH RA BÀI TOÁN GIỮ GÌN

Tại Singapore, Hồng Kông hay Thụy Sĩ, lĩnh vực này bùng nổ khi xuất hiện tầng lớp khách hàng sở hữu khối tài sản đủ lớn và nhu cầu tài chính dịch chuyển từ tạo dựng sang bảo toàn, quản trị và chuyển giao tài sản giữa các thế hệ. Việt Nam đang dần hội tụ những điều kiện tương tự.

Theo Báo cáo Thịnh vượng Toàn cầu (Global Wealth Report) của UBS, tài sản cá nhân tại Việt Nam tiếp tục tăng trưởng tích cực trong nhóm các nền kinh tế châu Á. Trong khi đó, The Wealth Report của Knight Frank dự báo số lượng cá nhân siêu giàu tại Việt Nam sẽ tiếp tục gia tăng trong những năm tới, phản ánh quá trình tích lũy tài sản ngày càng rõ nét.

Nguồn: MCKinsey&Company

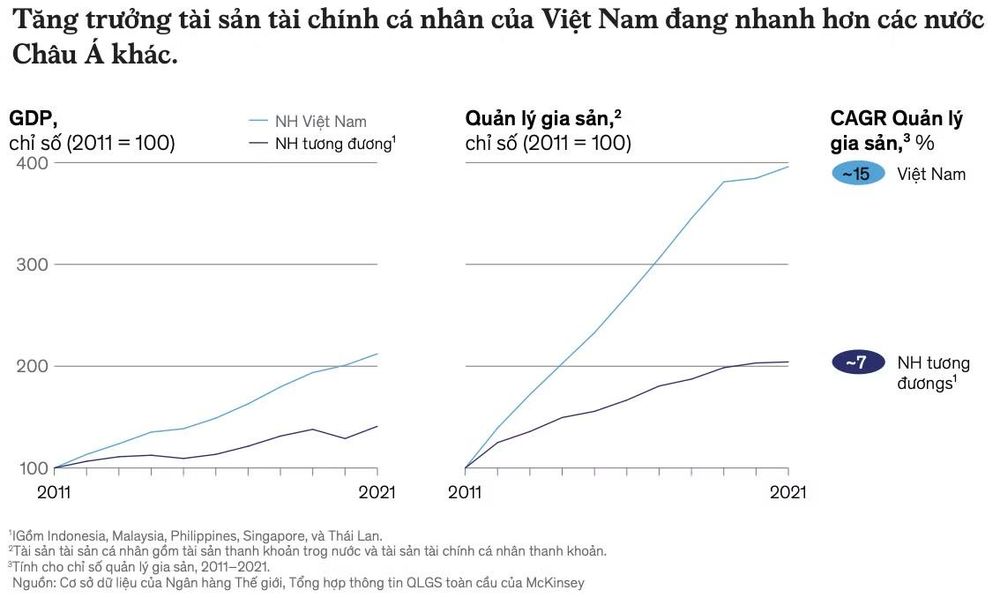

Ở góc độ trong nước, ông Nguyễn Minh Tuấn, CEO AFA Capital, cho biết tài sản tài chính cá nhân tại Việt Nam đang tăng trưởng bình quân khoảng 15% mỗi năm, thuộc nhóm cao nhất khu vực. Theo ông, tốc độ này không chỉ phản ánh khả năng tích lũy của người dân mà còn cho thấy quy mô và cấu trúc tài sản của các hộ gia đình đang thay đổi rất nhanh.

Nếu trước đây, tài sản của nhiều gia đình chủ yếu là nhà ở và tiền gửi ngân hàng thì nay ngày càng nhiều người đồng thời sở hữu bất động sản, cổ phiếu, vàng, quỹ đầu tư, doanh nghiệp hoặc các khoản góp vốn.

Khi tài sản được phân bổ trên nhiều loại hình khác nhau, việc quản lý không còn là theo dõi từng khoản đầu tư riêng lẻ mà đòi hỏi một chiến lược tổng thể để cân bằng giữa tăng trưởng, thanh khoản và kiểm soát rủi ro.

Cùng với sự thay đổi về quy mô tài sản là sự thay đổi trong nhu cầu của chính người sở hữu. Nếu trước đây họ tập trung tìm kiếm những cơ hội đầu tư có lợi suất cao hơn thì hiện nay, nhiều gia đình bắt đầu quan tâm đến kế hoạch tài chính cho tuổi nghỉ hưu, nguồn lực giáo dục cho con cái, bảo vệ tài sản trước biến động thị trường và phương án chuyển giao doanh nghiệp cho thế hệ kế tiếp.

Điều này cho thấy thị trường tài chính Việt Nam đang chuyển từ giai đoạn tạo dựng tài sản sang quản trị tài sản. Đây cũng là xu hướng từng diễn ra tại nhiều nền kinh tế phát triển, khi khách hàng không còn tìm kiếm một sản phẩm đầu tư riêng lẻ mà cần một chiến lược quản trị tài chính xuyên suốt vòng đời.

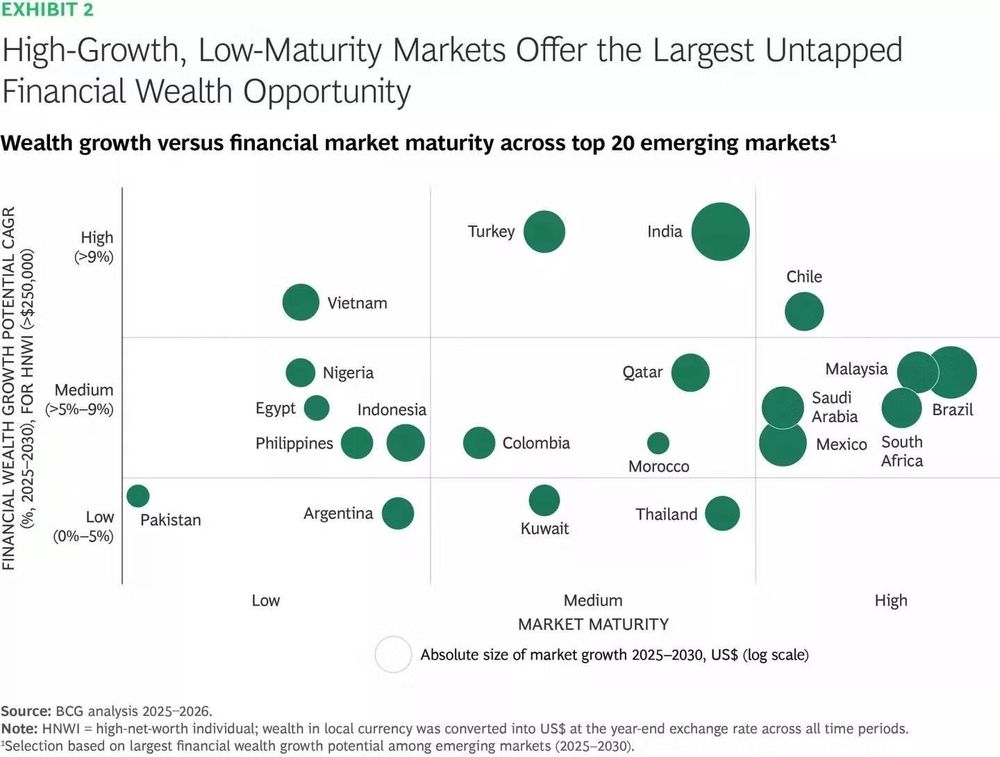

Việt Nam nằm trong nhóm thị trường mới nổi có tiềm năng tăng trưởng tài sản tài chính cao nhưng mức độ phát triển dịch vụ quản lý tài sản còn thấp, tạo dư địa lớn cho ngành quản lý tài sản trong giai đoạn 2025–2030. (Nguồn: Báo cáo Tài sản Toàn cầu 2026 của BCG)

Tuy nhiên, theo khảo sát của Boston Consulting Group (BCG), hơn một nửa tầng lớp trung lưu tại Việt Nam vẫn cho rằng quản lý gia sản chỉ dành cho giới siêu giàu. Quan niệm này phản ánh thực tế Wealth Management vẫn là lĩnh vực còn khá mới trên thị trường trong nước.

Trong khi đó, tại các quốc gia phát triển, dịch vụ này đã được mở rộng cho nhiều nhóm khách hàng khác nhau, từ chủ doanh nghiệp, chuyên gia có thu nhập cao đến các gia đình có nhu cầu hoạch định tài chính dài hạn.

QUẢN LÝ GIA SẢN KHÔNG CHỈ LÀ CHUYỆN ĐẦU TƯ

Nếu trước đây, phần lớn quyết định tài chính của người Việt được đưa ra theo từng thời điểm và từng cơ hội đầu tư, thì Wealth Management lại bắt đầu bằng một cách tiếp cận khác: xác định mục tiêu tài chính dài hạn trước khi lựa chọn công cụ đầu tư.

Một người có thể sở hữu hàng chục tỷ đồng và đạt lợi nhuận cao từ bất động sản hay chứng khoán, nhưng điều đó không đồng nghĩa toàn bộ tài sản đang được quản lý hiệu quả. Bởi giá trị của Wealth Management không nằm ở việc tối đa hóa lợi nhuận của từng khoản đầu tư, mà ở khả năng giúp khối tài sản phục vụ các mục tiêu lâu dài của cả gia đình.

Một danh mục đầu tư sinh lời cao nhưng thiếu quỹ dự phòng khi xảy ra biến cố sức khỏe, hoặc quá tập trung vào một loại tài sản, vẫn có thể khiến chủ sở hữu đối mặt với rủi ro lớn. Tương tự, một doanh nghiệp phát triển tốt nhưng không có kế hoạch kế thừa rõ ràng cũng có nguy cơ mất đi lợi thế khi người sáng lập rời vị trí điều hành.

Theo ông Nguyễn Minh Tuấn, CEO AFA Capital, quản lý gia sản được xây dựng trên ba trụ cột chính là hoạch định tài chính dài hạn, quản trị hoạt động kinh doanh và kế hoạch chuyển giao tài sản, cùng với quản lý danh mục đầu tư. Ba yếu tố này có mối liên kết chặt chẽ, tạo nên một chiến lược tài chính xuyên suốt thay vì những quyết định đầu tư rời rạc.

3 yếu tố quan trọng hình thành quản lý gia sản

Trong đó, hoạch định tài chính dài hạn là nền tảng quan trọng nhất nhưng cũng là nội dung còn khá mới tại Việt Nam. Thay vì chỉ xây dựng kế hoạch cho một khoản đầu tư trong vài tháng hay một năm, Wealth Management hướng tới các mục tiêu kéo dài hàng chục năm, từ tích lũy cho tuổi nghỉ hưu, chuẩn bị tài chính cho con cái đến kế hoạch chăm sóc sức khỏe và đảm bảo dòng tiền trong tương lai.

Một trụ cột khác là quản trị doanh nghiệp và chuyển giao tài sản. Khi ngày càng nhiều doanh nghiệp gia đình bước vào giai đoạn chuyển giao thế hệ, câu chuyện không chỉ dừng ở việc lựa chọn người kế nhiệm mà còn liên quan đến cơ cấu quyền sở hữu, phương án phân chia tài sản và duy trì sự phát triển bền vững của doanh nghiệp sau khi thế hệ sáng lập rút lui.

Đây là nội dung đã trở thành một phần quan trọng của Wealth Management tại nhiều thị trường phát triển, nhưng ở Việt Nam vẫn đang trong quá trình hình thành. Trong bối cảnh ngày càng nhiều doanh nghiệp tư nhân bước sang thế hệ thứ hai, nhu cầu tư vấn chuyên nghiệp về kế hoạch kế thừa được dự báo sẽ gia tăng mạnh trong những năm tới.

Bên cạnh đó, quản lý danh mục đầu tư không còn được hiểu là tìm kiếm kênh có lợi nhuận cao nhất. Theo ông Nguyễn Minh Tuấn, mỗi loại tài sản cần đảm nhận một vai trò riêng trong tổng thể danh mục.

Tiền gửi giúp duy trì thanh khoản, trái phiếu tạo nguồn thu ổn định, cổ phiếu hướng đến tăng trưởng dài hạn, còn vàng và bất động sản góp phần đa dạng hóa danh mục và giảm thiểu rủi ro trước những biến động của thị trường.

Ở góc nhìn khác, TS. Lê Xuân Nghĩa cho rằng tư duy quản lý gia sản thực chất không phải điều hoàn toàn xa lạ với người Việt. Từ nhiều thế hệ trước, các gia đình đã có thói quen tiết kiệm, tích sản và chuẩn bị nguồn lực cho tương lai. Điểm khác biệt hiện nay nằm ở chỗ quy mô tài sản lớn hơn, cấu trúc tài sản đa dạng hơn nên việc quản trị cũng cần được thực hiện bài bản và chuyên nghiệp hơn.

Ông cho rằng ngay cả một gia đình có thu nhập khoảng 20 triệu đồng mỗi tháng cũng nên xây dựng chiến lược tài chính dài hạn. Mục tiêu có thể chỉ là mua nhà, sửa nhà, nuôi con ăn học hoặc tạo quỹ dự phòng, nhưng việc hoạch định sớm sẽ giúp quá trình tích lũy hiệu quả hơn, đồng thời tạo nền tảng để tận dụng các cơ hội đầu tư trong tương lai.

Theo TS. Lê Xuân Nghĩa, điều quan trọng nhất của Wealth Management không phải là sở hữu bao nhiêu tài sản, mà là biết tổ chức và vận hành khối tài sản đó để phục vụ các mục tiêu của cuộc sống.

Vì vậy, dịch vụ này không chỉ dành cho những người có tài sản hàng trăm tỷ đồng, mà có thể đồng hành với khách hàng ở nhiều giai đoạn khác nhau, từ lúc bắt đầu tích lũy cho đến khi chuẩn bị chuyển giao tài sản cho thế hệ sau.

BÌNH MINH CỦA THỊ TRƯỜNG QUẢN LÝ GIA SẢN

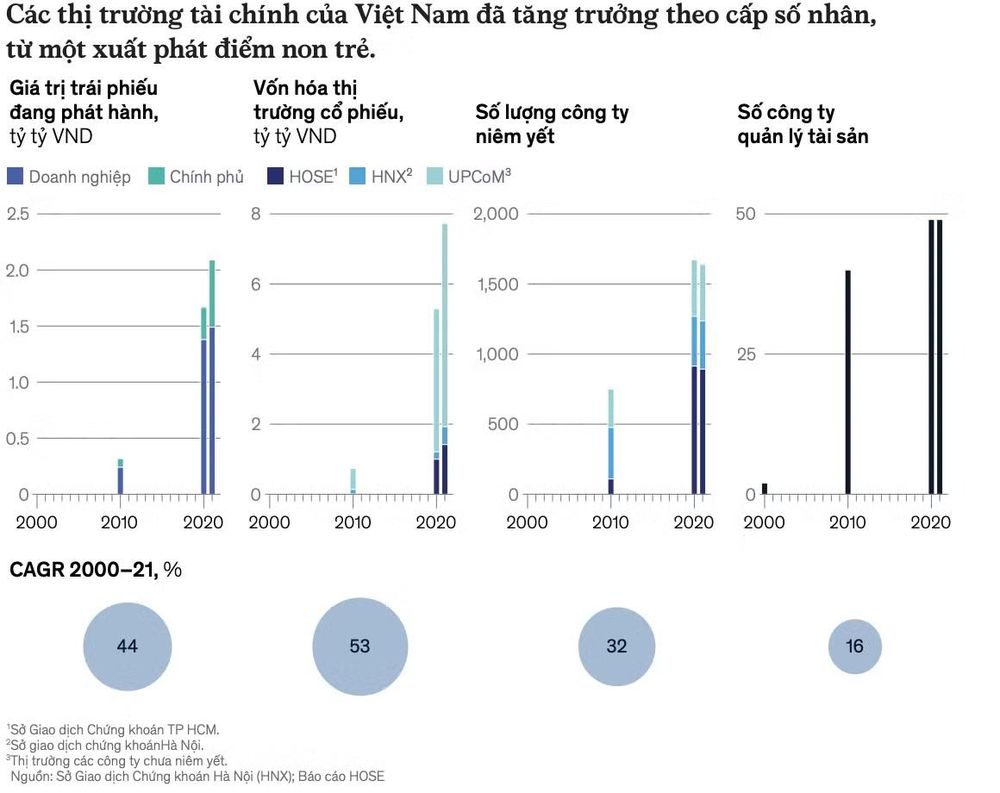

Nhu cầu quản trị gia sản tại Việt Nam đang ngày càng rõ nét, song Wealth Management vẫn chưa trở thành một dịch vụ phổ biến. Theo các chuyên gia, rào cản lớn nhất không nằm ở quy mô tài sản, mà đến từ nhận thức của nhà đầu tư và sự thiếu đồng bộ của hệ sinh thái tài chính.

Trong nhiều năm, tài sản của người Việt chủ yếu được tích lũy dưới dạng bất động sản, vàng hoặc tiền gửi ngân hàng. Thói quen này khiến không ít người vẫn đồng nhất việc quản lý tài sản với lựa chọn một kênh đầu tư có lợi nhuận cao hơn, thay vì xây dựng một kế hoạch tài chính tổng thể.

Khi cần tư vấn, họ thường tìm đến từng tổ chức riêng lẻ để mua một sản phẩm cụ thể, thay vì một đơn vị có thể đồng hành xuyên suốt trong quá trình hoạch định tài sản.

Nguồn: MCKinsey&Company

Ông Phí Tuấn Thành, Tổng Giám đốc Công ty Cổ phần Quản lý Quỹ Kỹ Thương (Techcom Capital), nhận định nhận thức về Wealth Management tại Việt Nam vẫn còn khá hạn chế.

Theo ông Thành, nhiều nhà đầu tư vẫn cho rằng đây là dịch vụ chỉ dành cho những cá nhân sở hữu khối tài sản rất lớn, trong khi bản chất của quản lý gia sản là xây dựng chiến lược tài chính phù hợp với từng giai đoạn của cuộc sống, bất kể quy mô tài sản.

Thực tế, cơ cấu phân bổ tài sản của người giàu Việt Nam cũng cho thấy dư địa phát triển còn rất lớn. Báo cáo của Knight Frank cho biết khoảng 72% nhà đầu tư giàu có tại Việt Nam vẫn ưu tiên nắm giữ bất động sản.

Điều này phản ánh niềm tin vào tài sản hữu hình, nhưng đồng thời cũng cho thấy danh mục đầu tư của nhiều người còn thiếu sự đa dạng. Khi phần lớn tài sản tập trung vào một hoặc hai kênh đầu tư, khả năng chống chịu trước biến động của thị trường cũng bị hạn chế.

Không chỉ nhận thức của khách hàng, hệ sinh thái phục vụ Wealth Management tại Việt Nam cũng mới ở giai đoạn đầu phát triển. Tại các thị trường tài chính phát triển, một kế hoạch quản lý gia sản thường là kết quả phối hợp giữa ngân hàng, công ty quản lý quỹ, doanh nghiệp bảo hiểm, chuyên gia pháp lý, tư vấn thuế và chuyên gia lập kế hoạch kế thừa.

Trong khi đó, tại Việt Nam, các dịch vụ này vẫn hoạt động tương đối độc lập, khiến khách hàng khó tiếp cận một giải pháp quản trị tài sản toàn diện.

Khoảng trống đó cũng mở ra cơ hội mới cho các định chế tài chính. Những năm gần đây, nhiều ngân hàng thương mại và công ty quản lý quỹ đã đầu tư mạnh hơn vào mảng Wealth Management.

Thay vì chỉ phân phối tiền gửi, bảo hiểm hay quỹ đầu tư, các tổ chức tài chính đang chuyển dần sang mô hình tư vấn dựa trên mục tiêu tài chính của khách hàng, từ tích lũy tài sản, lập kế hoạch nghỉ hưu đến xây dựng danh mục đầu tư và chuẩn bị cho quá trình chuyển giao tài sản.

Ở tầm vĩ mô, Việt Nam đang hướng tới mục tiêu phát triển các trung tâm tài chính quốc tế, đồng thời mở rộng quy mô và chiều sâu của thị trường vốn.

Trong bối cảnh đó, Wealth Management được kỳ vọng sẽ trở thành một mắt xích quan trọng, góp phần kết nối nguồn vốn nhàn rỗi trong khu vực dân cư với các kênh đầu tư chuyên nghiệp, đồng thời tạo động lực cho sự phát triển của các lĩnh vực như quản lý quỹ, bảo hiểm, tư vấn đầu tư, pháp lý và hoạch định tài chính.

Có thể phải mất nhiều năm nữa Wealth Management mới đạt quy mô như tại Singapore hay Hồng Kông. Tuy nhiên, những điều kiện nền tảng của thị trường đang dần hình thành.

Khi tài sản cá nhân tiếp tục gia tăng, doanh nghiệp gia đình bước vào giai đoạn chuyển giao và nhu cầu hoạch định tài chính dài hạn trở nên phổ biến hơn, quản lý gia sản nhiều khả năng sẽ không còn là dịch vụ dành cho một nhóm khách hàng đặc biệt, mà trở thành một cấu phần quan trọng của hệ sinh thái tài chính Việt Nam.

Nguyễn Lan

TIN LIÊN QUAN

5 giờ trước

5 giờ trước

: Tiếp tục giảm sâu")

1 giờ trước

1 giờ trước

2 phút trước

2 phút trước

4 giờ trước

4 giờ trước

14 phút trước

14 phút trước

1 giờ trước

1 giờ trước

1 giờ trước

1 giờ trước

1 giờ trước

1 giờ trước

2 giờ trước

2 giờ trước

2 giờ trước

2 giờ trước

2 giờ trước

2 giờ trước

2 giờ trước

2 giờ trước