Nhận định chứng khoán tuần 6 - 10/7 dòng tiền phân hóa chờ kết quả quý 2

1 giờ trước

VN-Index lùi về 1.862 điểm sau tuần điều chỉnh đầu tháng 7, thanh khoản duy trì mức thấp trong khi khối ngoại bán ròng hơn 3.000 tỷ đồng trước mùa báo cáo quý 2.

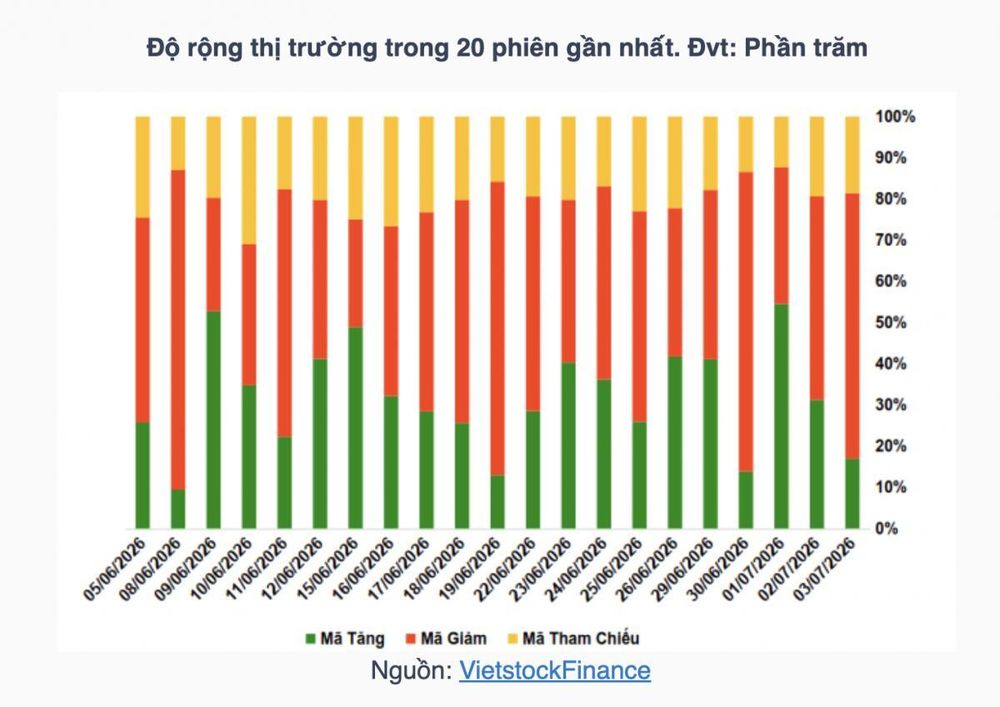

Thị trường chứng khoán Việt Nam vừa khép lại tuần giao dịch đầu tiên của tháng 7 trong trạng thái giằng co, khi VN-Index quay đầu điều chỉnh sau hai tuần hồi phục liên tiếp. Chốt phiên 3/7, chỉ số dừng ở 1.862,08 điểm, giảm 9,83 điểm tương đương 0,53% so với tuần trước đó.

HNX-Index chịu áp lực lớn hơn khi mất 10,26 điểm và lùi về 307,57 điểm. Thanh khoản tiếp tục là điểm trừ khi giá trị khớp lệnh bình quân trên HoSE chỉ đạt 17.434 tỷ đồng mỗi phiên, giảm hơn 9% so với tuần liền trước và thấp hơn khoảng 30% so với mức trung bình 20 tuần.

Nhóm ngân hàng và chứng khoán giữ vai trò nâng đỡ

Diễn biến tuần qua cho thấy sự phân hóa rõ nét giữa các nhóm cổ phiếu trụ. Bộ ba nhà Vingroup trở thành lực cản chính khi VIC lấy đi gần 12 điểm, VHM gần 4 điểm và VPL hơn 1 điểm của chỉ số, đảo ngược hoàn toàn vai trò dẫn dắt mà chính các cổ phiếu trong tuần liền trước đảm nhận. Ở chiều nâng đỡ, nhóm ngân hàng tiếp tục là điểm tựa vững chắc cho thị trường.

Các cổ phiếu VPB, HDB, MBB, VCB, CTG và BID đồng loạt đóng góp tích cực vào VN-Index, trong đó riêng VPB mang về khoảng 1,8 điểm và HDB khoảng 1,7 điểm. TCB, STB, SHB cùng LPB cũng luân phiên giữ nhịp cho dòng tiền ở nhóm cổ phiếu vua.

Nhà đầu tư theo dõi bảng điện tử VN-Index

Nhóm chứng khoán nổi lên như điểm sáng đáng chú ý nhất tuần qua bất chấp thị trường chung điều chỉnh. Hàng loạt mã tăng tích cực như AGR, CTS, VDS, APS, PSI và BVS, phản ánh kỳ vọng của dòng tiền vào triển vọng kết quả kinh doanh quý 2 trong bối cảnh thanh khoản có dấu hiệu cải thiện so với cùng kỳ năm trước.

VDS dẫn đầu đà tăng của nhóm với mức tăng gần 14,8% cả tuần khi vượt lên trên các đường trung bình 50 ngày và 100 ngày. Sự khởi sắc của nhóm chứng khoán cho thấy nhà đầu tư đang đặt cược vào kịch bản thanh khoản hồi phục trong nửa cuối năm.

Trái ngược với sự tích cực của nhóm tài chính, phần lớn cổ phiếu bất động sản chịu áp lực điều chỉnh. VHM là mã hiếm hoi giữ được sắc xanh nhẹ nhờ lực cầu ở vùng giá cao, trong khi DXG, NVL, KDH, PDR, NLG, CEO và BCM chủ yếu đi ngang quanh tham chiếu hoặc giảm giá.

PTL trở thành cổ phiếu giảm mạnh nhất tuần với mức giảm 14,29% khi trải qua 4 trong 5 phiên đi xuống và lùi về vùng đáy cũ. Diễn biến của nhóm bất động sản cho thấy dòng tiền vẫn thận trọng với các mã mang tính đầu cơ cao khi chưa xuất hiện thông tin hỗ trợ đủ mạnh.

Công nghệ, bán lẻ và logistics phân hóa mạnh

Ở nhóm công nghệ, FPT tiếp tục là tâm điểm với những phiên biến động trái chiều. Cổ phiếu đầu ngành có phiên bứt phá giữa tuần khi đóng góp hơn 2 điểm cho VN-Index, trước khi hạ nhiệt về cuối tuần và chốt phiên 3/7 quanh 72.700 đồng. Dù vốn hóa nhích nhẹ trong tuần, FPT vẫn là mã chịu áp lực bán ròng lớn nhất của khối ngoại với giá trị hơn 16.000 tỷ đồng trong sáu tháng đầu năm.

Giới phân tích kỳ vọng mảng xuất khẩu phần mềm và trung tâm dữ liệu tiếp tục là động lực tăng trưởng dài hạn cho doanh nghiệp, dù biến động tỷ giá đồng Yên Nhật vẫn là yếu tố cần theo dõi sát.

Nhóm bán lẻ giao dịch kém tích cực nhất trong phiên cuối tuần. PNJ gây chú ý khi giảm hết biên độ trong phiên 3/7 sau thông tin liên quan tới công ty giám định trực thuộc, kéo thị giá mất hơn 30% so với vùng đỉnh. Các mã khác trong ngành cũng đồng loạt đi xuống với MWG giảm 1%, FRT giảm 1,31%, PET giảm 2,88%, MSH giảm 1,19% và TNG giảm 1,02%.

Dù vậy, triển vọng nhóm bán lẻ chưa hẳn tiêu cực khi FPT Retail được dự phóng lợi nhuận sau thuế quý 2 tăng khoảng 60% so với cùng kỳ nhờ chuỗi nhà thuốc Long Châu mở rộng quy mô và duy trì hiệu quả hoạt động.

Nhóm logistics và vận tải ghi nhận sự phân hóa. HVN đóng vai trò nâng đỡ khi mang về khoảng 1,6 điểm cho VN-Index trong tuần, phản ánh kỳ vọng vào mùa cao điểm du lịch hè. Trong khi đó, các doanh nghiệp dịch vụ hàng hóa và cảng biển giao dịch ổn định hơn, với NCTS lên kế hoạch lợi nhuận cao kỷ lục và dự kiến nâng tỷ lệ cổ tức tiền mặt.

Chỉ số PMI ngành sản xuất tháng 6 duy trì trên ngưỡng 50 điểm khi đạt 51,8 điểm, tín hiệu hỗ trợ cho triển vọng luân chuyển hàng hóa và nhu cầu vận tải trong quý 3.

Kịch bản kỹ thuật và chiến lược tuần 6/7 - 10/7

Bước sang tuần giao dịch 6/7 đến 10/7, phần lớn công ty chứng khoán nghiêng về kịch bản thị trường tiếp tục giằng co trong biên độ hẹp và chờ chất xúc tác mới từ mùa công bố kết quả kinh doanh quý 2. Về mặt kỹ thuật, vùng 1.855-1.860 điểm quanh đường trung bình 50 ngày đóng vai trò hỗ trợ gần.

Nếu giữ được vùng hỗ trợ và dòng tiền duy trì ở nhóm ngân hàng, chứng khoán cùng công nghệ, VN-Index có cơ hội quay lại kiểm định vùng kháng cự 1.880-1.890 điểm, xa hơn là 1.900-1.920 điểm. Ngược lại, nếu nhóm Vingroup tiếp tục chịu sức ép và chỉ số đánh mất vùng trung bình 50 ngày, khả năng lùi về 1.825-1.835 điểm quanh đường trung bình 20 ngày sẽ tăng lên.

Yếu tố vĩ mô vẫn chi phối tâm lý nhà đầu tư trong ngắn hạn. Kỳ vọng về việc Cục Dự trữ Liên bang Mỹ giữ mặt bằng lãi suất cao khiến chênh lệch lãi suất giữa USD và VND thu hẹp, tạo áp lực lên tỷ giá và duy trì trạng thái bán ròng của khối ngoại.

rong tuần qua, nhà đầu tư nước ngoài bán ròng hơn 3.000 tỷ đồng trên toàn thị trường, gấp khoảng 14 lần tuần liền trước, nâng tổng giá trị rút vốn lũy kế bảy tháng lên khoảng 81.400 tỷ đồng. Bên cạnh đó, tiến trình nâng hạng thị trường theo tiêu chuẩn FTSE, tiến độ triển khai Thông tư 25 của Ngân hàng Nhà nước và hoạt động giải ngân đầu tư công là những biến số quan trọng mà thị trường tiếp tục theo dõi.

Với bối cảnh dòng tiền phân hóa mạnh, nhiều công ty chứng khoán khuyến nghị nhà đầu tư duy trì tỷ trọng danh mục hợp lý, tránh mua đuổi khi chỉ số tiếp cận vùng kháng cự và ưu tiên giải ngân ở các nhịp điều chỉnh về vùng hỗ trợ. Nhóm ngân hàng và chứng khoán tiếp tục được đánh giá là lựa chọn ưu tiên nhờ nền tảng cơ bản vững và kỳ vọng kết quả kinh doanh tích cực.

Nhóm bán lẻ và công nghệ đang tích lũy ở vùng giá thấp, phù hợp với nhà đầu tư có tầm nhìn trung hạn. Mùa công bố báo cáo tài chính quý 2 nhiều khả năng tạo ra sự phân hóa sâu sắc, khi những doanh nghiệp duy trì tăng trưởng lợi nhuận sẽ thu hút dòng tiền, còn các mã có kết quả suy yếu chịu áp lực bán gia tăng.

Đình Tưởng

TIN LIÊN QUAN

1 giờ trước

1 giờ trước

3 giờ trước

3 giờ trước

7 giờ trước

7 giờ trước

: Thị trường chờ chất xúc tác mới")

20 giờ trước

20 giờ trước

1 ngày trước

1 ngày trước

1 ngày trước

1 ngày trước

1 ngày trước

1 ngày trước

22 phút trước

22 phút trước

37 phút trước

37 phút trước

phát hành 600 tỷ đồng trái phiếu ra công chúng, sắp chia cổ phiếu thưởng tỷ lệ 15%")

4 giờ trước

4 giờ trước