Kinh doanh 'chu trình ngược', doanh nghiệp bảo hiểm tìm thế cân bằng

2 giờ trước

Trước nhiều rủi ro gia tăng, chi bồi thường bảo hiểm tăng mạnh, với tổng chi bồi thường gốc của nhóm doanh nghiệp khảo sát đạt 11.591 tỷ đồng trong quý I/2026, tăng 20,4% cùng kỳ. Điều này vừa phản ánh cam kết chi trả với khách hàng, vừa đặt doanh nghiệp trước bài toán cân bằng rủi ro và lợi nhuận do đặc thù 'chu trình ngược' của ngành bảo hiểm.

Tăng mạnh chi bồi thường, sát cánh cùng khách hàng trước rủi ro

Chi bồi thường là chỉ tiêu phản ánh rõ nhất năng lực thực thi cam kết của doanh nghiệp bảo hiểm với khách hàng. Mức chi bồi thường ổn định và minh bạch cho thấy doanh nghiệp có khả năng chi trả quyền lợi khi rủi ro xảy ra, qua đó, củng cố niềm tin của người tham gia bảo hiểm. Ngược lại, tỷ lệ bồi thường thấp cần được đánh giá kỹ hơn, bởi điều này có thể phản ánh phạm vi bảo hiểm hẹp, hoặc khả năng chi trả quyền lợi còn hạn chế.

Gần đây, nhiều doanh nghiệp bảo hiểm đã đẩy mạnh chi trả quyền lợi cho khách hàng gặp rủi ro. Đơn cử, Bảo hiểm BIDV (BIC) liên tục chi trả các khoản bồi thường lớn cho khách hàng vay vốn tại BIDV. Gần đây, BIC Cửu Long chi trả hơn 4,8 tỷ đồng cho gia đình một khách hàng tại Đồng Tháp tử vong do tai nạn giao thông, trong khi BIC Nam Trung Bộ chi trả hơn 1,5 tỷ đồng cho thân nhân khách hàng tại Nha Trang qua đời vì ung thư. Các khoản chi trả kịp thời góp phần tất toán nợ vay, giảm gánh nặng tài chính và khẳng định vai trò “lá chắn tài chính” của bảo hiểm.

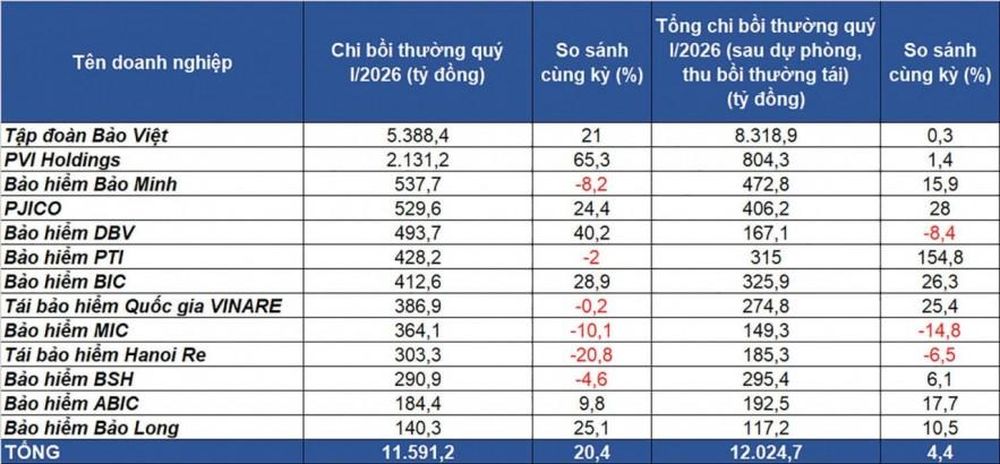

Nguồn: Báo cáo tài chính doanh nghiệp bảo hiểm niêm yết. Đồ họa: Ánh Tuyết

Ngày 30/6, Bảo hiểm Agribank (ABIC) phối hợp cùng Agribank Chi nhánh Hòa Thành (Tây Ninh) chi trả 757,5 triệu đồng quyền lợi bảo hiểm bảo an tín dụng cho thân nhân khách hàng gặp rủi ro, hỗ trợ gia đình sớm ổn định cuộc sống sau biến cố.

OPES vừa chi trả 2 hồ sơ bồi thường cho khách hàng của Eximbank với tổng số tiền 2,4 tỷ đồng, gồm 1 tỷ đồng cho gia đình một khách hàng tại TP. Hồ Chí Minh tử vong do tai nạn giao thông và 1,4 tỷ đồng cho gia đình khách hàng tại Hà Nội qua đời vì ung thư. Các khoản chi trả kịp thời giúp các gia đình giảm áp lực nợ vay và sớm ổn định cuộc sống sau mất mát.

Số liệu báo cáo tài chính quý I/2026 cho thấy, chi bồi thường và chi trả quyền lợi bảo hiểm của các doanh nghiệp bảo hiểm niêm yết gia tăng rõ rệt.

Số liệu từ Cục Quản lý, giám sát bảo hiểm (Bộ Tài chính) cũng cho thấy, số tiền bồi thường bảo hiểm gốc của thị trường phi nhân thọ 3 tháng đầu năm 2026 ước đạt 7.555 tỷ đồng, tỷ lệ bồi thường bảo hiểm gốc là 30,85%.

Theo đó, xét chi bồi thường gốc, tổng chi bồi thường của các doanh nghiệp bảo hiểm niêm yết đạt 11.591 tỷ đồng, tăng 20,4% so với cùng kỳ. Trong đó, PVI ghi nhận mức tăng mạnh nhất, đạt 2.131 tỷ đồng, tăng 65,3%. Tiếp đến là Bảo hiểm DBV tăng 40,2% lên 494 tỷ đồng, BIC tăng 28,9% lên 413 tỷ đồng... Tuy nhiên, khi tính thêm biến động dự phòng nghiệp vụ và khoản thu hồi từ tái bảo hiểm, tổng giá trị chi trả toàn ngành chỉ tăng 4,4%, cho thấy một phần nghĩa vụ chi trả đã được bù đắp nhờ hoàn nhập dự phòng hoặc hỗ trợ từ tái bảo hiểm.

Trong các doanh nghiệp bảo hiểm, OPES là một trong những doanh nghiệp có tỷ lệ bồi thường thấp, thậm chí, có năm chỉ ghi nhận khoảng 2 tỷ đồng chi bồi thường bảo hiểm. Năm 2025, OPES ghi nhận phí bảo hiểm gốc 4.833,4 tỷ đồng, tăng 83,8%, trong khi chi bồi thường gốc chỉ đạt 135,5 tỷ đồng, tăng 33,9%, khiến tỷ lệ bồi thường bảo hiểm gốc giảm xuống 2,8%, thấp hơn đáng kể so với mặt bằng chung toàn ngành.

Cân bằng trách nhiệm bồi thường và hiệu quả kinh doanh

Dù vậy, chi bồi thường cao vừa phản ánh vai trò đồng hành cùng khách hàng, song cũng là khoản chi phí lớn, ảnh hưởng trực tiếp đến hiệu quả kinh doanh của doanh nghiệp bảo hiểm phi nhân thọ.

Điều này được ông Đỗ Minh Hoàng - Thành viên Hội đồng quản trị Bảo hiểm Agribank (ABIC) nhiều lần bày tỏ tại Đại hội đồng cổ đông ABIC mới diễn ra. Theo ông Hoàng, việc quản trị tỷ lệ bồi thường và tỷ lệ kết hợp là một trong những giải pháp trọng tâm của doanh nghiệp, bởi đặc thù của ngành bảo hiểm là kinh doanh theo “chu trình ngược”. Theo đó, khi giá bán (phí bảo hiểm) được xác định trước, còn giá vốn (chi phí bồi thường và các khoản dự phòng nghiệp vụ) chi được xác định sau trên cơ sở rủi ro thực tế phát sinh.

Tăng trưởng doanh thu không đồng nghĩa với tăng trưởng lợi nhuận, nếu doanh nghiệp không kiểm soát tốt tỷ lệ bồi thường và chi phí. “Vì vậy, cần đảm bảo làm sao cân đối lợi nhuận tăng trưởng dương, đảm bảo đủ chi trả cổ tức và tăng trưởng nội lực” - đại diện ABIC bày tỏ.

Dù vậy, để chứng minh khả năng thâm nhập thị trường và mức độ hấp thụ của thị trường với những sản phẩm được “đo ni đóng giày” cho hộ nông dân, ABIC vẫn định hướng tăng dần tỷ lệ bồi thường. Theo ông Hoàng, điều này mang lại lợi ích cho cả hai phía, người nông dân yên tâm đầu tư sản xuất, trong khi Agribank cũng an tâm hơn trong hoạt động cho vay.

Trong bối cảnh rủi ro thiên tai và tổn thất lớn ngày càng khó lường, bài toán cân bằng cũng không hề dễ dàng. Theo dự báo của ông Dương Thanh Danh Francois - Phó Chủ tịch Thường trực Hội đồng quản trị PVI Holdings, năm nay số lượng cơn bão có thể ít hơn, nhưng cường độ có khả năng lớn hơn. Vì vậy, doanh nghiệp tập trung đảm bảo hiệu quả kinh doanh thông qua việc tăng cường các biện pháp bảo vệ rủi ro.

Theo ông Danh, PVI cũng mua thêm các hợp đồng tái bảo hiểm, đảm bảo ngay cả trong kịch bản xấu nhất, phần rủi ro giữ lại nằm trong phạm vi kiểm soát.

Với các khách hàng bảo hiểm, ông Danh cho biết trước khi ra quyết định tiếp tục bảo hiểm hay không, hai bên cùng trao đổi để tìm ra giải pháp phù hợp, nhằm duy trì hợp đồng.

Nhấn mạnh hiệu quả của việc tái bảo hiểm, theo ông Trần Nguyên Đán - Viện trưởng Học viện Đào tạo bảo hiểm và quản trị rủi ro tài chính, có những doanh nghiệp công bố tỷ lệ bồi thường theo nghiệp vụ lên tới 90%, nhìn qua tưởng sắp thua lỗ, nhưng trên thực tế khoản thu đòi từ nhà tái bảo hiểm rất lớn, giúp chi phí bồi thường giảm mạnh và tỷ lệ thực còn khoảng 30 - 40%. Điều này cho thấy tái bảo hiểm đóng vai trò đặc biệt quan trọng trong việc đảm bảo hiệu quả kinh doanh bảo hiểm.

Ông Đán phân tích thêm, khi khách hàng được chi trả bồi thường đầy đủ, kịp thời, mức độ trung thành thường cao hơn, qua đó, doanh nghiệp có thể giảm chi phí tìm kiếm khách hàng mới, chi phí bán hàng và chi phí khai thác, tạo lợi ích dài hạn cho hoạt động kinh doanh.

Ngoài ra, một xu hướng diễn ra trên thị trường là một số doanh nghiệp bảo hiểm có ngân hàng hậu thuẫn tập trung vào phân phối sản phẩm, trong khi khâu thẩm định tổn thất và chi trả bồi thường do doanh nghiệp bảo hiểm chuyên sâu về nghiệp vụ đảm nhiệm.

Lãnh đạo một doanh nghiệp bảo hiểm phi nhân thọ cho rằng, nhiều ngân hàng đang đẩy mạnh phân phối bảo hiểm thông qua hệ sinh thái khách hàng sẵn có, đặc biệt là nhóm khách hàng vay vốn.

Dù quy định cấm ép mua bảo hiểm khi vay, các ngân hàng vẫn nắm lợi thế lớn ở khâu bán hàng, nhờ khả năng tiếp cận khách hàng trực tiếp. Tuy nhiên, năng lực phục vụ sau bán, đặc biệt là giải quyết bồi thường, không dễ xây dựng trong thời gian ngắn, thậm chí có thể mất 30 năm. Theo vị này, đây là khác biệt cốt lõi của doanh nghiệp bảo hiểm thuần túy.

Anh Tuyết

TIN LIÊN QUAN

9 ngày trước

9 ngày trước

13 ngày trước

13 ngày trước

18 ngày trước

18 ngày trước

19 ngày trước

19 ngày trước

27 ngày trước

27 ngày trước

26 phút trước

26 phút trước

5 phút trước

5 phút trước

29 phút trước

29 phút trước

2 giờ trước

2 giờ trước

1 giờ trước

1 giờ trước

: Đã tất toán toàn bộ trái phiếu liên quan đến vi phạm công bố thông tin")

1 giờ trước

1 giờ trước

![[Video] Từ 15/8, nâng hạn mức vay trực tuyến lên tối đa 400 triệu đồng](https://photo-baomoi.bmcdn.me/w250_r3x2/2026_07_05_14_55549221/e74f85e0d0ab39f560ba.jpg "[Video] Từ 15/8, nâng hạn mức vay trực tuyến lên tối đa 400 triệu đồng")

: Duy trì mức 151,4 triệu đồng/lượng chiều bán ra")

4 giờ trước

4 giờ trước

4 giờ trước

4 giờ trước

6 giờ trước

6 giờ trước