Giám đốc Nghiên cứu Dragon Capital: Thị trường vốn phải sớm đảm nhận vai trò cung cấp nguồn lực dài hạn

48 phút trước

Nhu cầu vốn đầu tư cho giai đoạn 2026 - 2030 có thể lên tới gần 1.500 tỷ USD, trong khi dư địa mở rộng tín dụng ngân hàng đang dần thu hẹp. Theo chuyên gia từ Dragon Capital, thị trường vốn phải sớm đảm nhận vai trò cung cấp nguồn lực dài hạn.

Thời gian không còn nhiều

Mục tiêu trở thành quốc gia có thu nhập cao vào năm 2045 đặt Việt Nam trước yêu cầu duy trì tốc độ tăng trưởng cao trong một thời gian đủ dài. Để hiện thực hóa tham vọng này, tỷ lệ đầu tư/GDP có thể phải được giữ quanh mức 40% GDP trong thời gian dài, cao hơn đáng kể so với nhiều nền kinh tế trong khu vực.

“Tham vọng quốc gia đặt ra nhu cầu vốn đầu tư ở quy mô chưa từng có” - bà Đặng Nguyệt Minh - Giám đốc Nghiên cứu Công ty Quản lý quỹ Dragon Capital nhấn mạnh tại Hội thảo “Tái cấu trúc các kênh dẫn vốn” do Báo Tài chính - Đầu tư tổ chức ngày 15/7.

Bà Đặng Nguyệt Minh - Giám đốc Nghiên cứu Công ty Quản lý quỹ Dragon Capital. Ảnh: Đức Thanh

Theo tính toán được Dragon Capital đưa ra, tổng nhu cầu vốn đầu tư trong giai đoạn 2026 - 2030 khoảng 1.460 tỷ USD, gần gấp đôi giai đoạn 5 năm trước và tương đương khoảng 2,8 lần GDP năm 2025. Trong đó, khu vực tư nhân và phi chính phủ dự kiến phải đáp ứng 53%, ngân sách nhà nước đóng góp 32%, còn vốn đầu tư trực tiếp nước ngoài chiếm khoảng 15%.

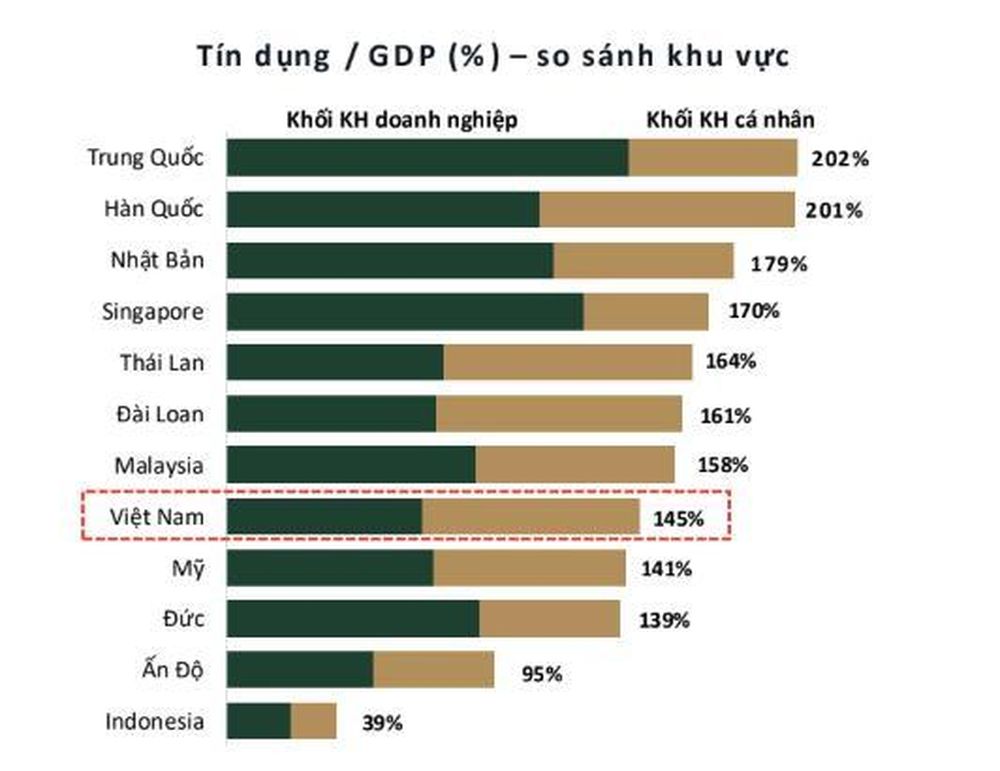

Quy mô này cho thấy, nền kinh tế không thể tiếp tục chủ yếu dựa vào hệ thống ngân hàng. Tỷ lệ tín dụng/GDP của Việt Nam hiện đã ở khoảng 145 - 146%, thuộc nhóm cao trong khu vực. Nếu tăng trưởng tín dụng tiếp tục cao hơn tăng trưởng GDP danh nghĩa khoảng 3 - 4 điểm phần trăm mỗi năm, chỉ sau 3 - 5 năm, tỷ lệ này có thể vượt cả Thái Lan và Singapore.

Tỷ lệ tín dụng/G D P (%) so sánh khu vực. Nguồn: Dragon Capital

Theo Giám đốc Nghiên cứu Dragon Capital, thời gian để chuyển dịch cấu trúc nguồn vốn không còn nhiều. Một nền kinh tế cần đầu tư cho hạ tầng, năng lượng, sản xuất, chuyển đổi số và chuyển đổi xanh trong hàng chục năm không thể dựa chủ yếu vào nguồn tiền gửi có kỳ hạn ngắn.

Áp lực sẽ càng rõ hơn khi tỷ lệ vốn ngắn hạn được sử dụng để cho vay trung và dài hạn thời gian tới còn phải tiếp tục giảm theo lộ trình, từ 40% xuống 30%. Hệ số an toàn vốn của các ngân hàng Việt Nam cũng còn khá mỏng so với nhiều nước trong khu vực, trong khi việc tiến tới các chuẩn mực cao hơn như Basel III sẽ làm tăng nhu cầu bổ sung vốn cấp 1.

Lệ thuộc tín dụng đẩy chi phí vốn cho cả nền kinh tế. Khi ngân hàng phải huy động nguồn vốn dài hạn với chi phí cao hơn, chi phí cho vay đối với doanh nghiệp khó tránh khỏi chịu áp lực. Trong khi đó, về kỳ hạn, các dự án đầu tư máy móc, nhà máy, trung tâm dữ liệu hay hạ tầng... thường cần nhiều năm mới tạo được dòng tiền. Doanh nghiệp chỉ có thể yên tâm triển khai chiến lược dài hạn khi nguồn vốn có kỳ hạn tương thích với vòng đời dự án.

“Không thể xây một nền kinh tế 40 năm bằng nguồn vốn kỳ hạn 12 tháng” -chuyên gia từ Dragon Capital dẫn lại và nhấn mạnh, cần chuyển gánh nặng vốn dài hạn sang đúng kênh thị trường vốn. Trái phiếu và cổ phiếu là kênh phù hợp cho vốn dài hạn, chia sẻ rủi ro giữa nhà đầu tư và doanh nghiệp. Trong đó, vốn chủ sở hữu, không tạo áp lực trả nợ, chịu rủi ro cùng doanh nghiệp; vốn từ kênh trái phiếu doanh nghiệp mang vốn dài hạn có kỳ hạn khớp với vòng đời dự án.

Hai nút thắt cần tháo gỡ để khơi thông dòng vốn

Theo đại diện từ Dragon Capital, Việt Nam đã có những bước cải cách mà nhiều năm trước chưa thể thực hiện, từ hiện đại hóa hạ tầng giao dịch, cải thiện khả năng tiếp cận thị trường đến thúc đẩy tiến trình nâng hạng. Tuy nhiên, nâng hạng mới chỉ là điều kiện đầu tiên. Đích đến cuối cùng phải là thu hút được dòng vốn tư nhân ổn định và đủ dài để tài trợ cho chu kỳ tăng trưởng mới.

Việt Nam đang sở hữu nhiều yếu tố hấp dẫn nhà đầu tư: tăng trưởng kinh tế thuộc nhóm cao trong khu vực, lợi nhuận doanh nghiệp niêm yết được dự báo tăng khoảng 23%, định giá P/E năm 2026 khoảng 11,4 lần, cùng câu chuyện cải cách thể chế và dịch chuyển chuỗi cung ứng.

Dù vậy, nhà đầu tư nước ngoài vẫn có xu hướng rút vốn. Bà Minh cho hay, Dragon Capital kỳ vọng dòng vốn ngoại sẽ quay lại sớm hơn. Hiện tỷ lệ sở hữu của khối ngoại chỉ còn khoảng 12% vốn hóa thị trường, giảm gần một nửa so với giai đoạn đỉnh cao năm 2016.

Xu hướng rút vốn không chỉ xuất hiện tại Việt Nam, mà diễn ra ở nhiều thị trường mới nổi trong khu vực. Tuy nhiên, mức độ bán ròng tại Việt Nam cho thấy, các yếu tố hiện tại chưa đủ để tự động chuyển hóa thành dòng tiền trên thị trường chứng khoán.

Đại diện Dragon Capital chỉ ra hai nút thắt cần tháo gỡ. Trong đó, nút thắt đầu tiên nằm ở phía cung, cụ thể là chất lượng và cơ cấu hàng hóa. Tài chính - ngân hàng và bất động sản hiện chiếm gần 68% vốn hóa, trong khi sản xuất chỉ đóng góp khoảng 15%, tiêu dùng khoảng 11% và công nghệ chiếm tỷ trọng rất nhỏ.

Cơ cấu này chưa phản ánh đầy đủ những câu chuyện tăng trưởng đang được nhắc đến nhiều nhất của nền kinh tế, như Việt Nam trở thành trung tâm sản xuất mới, tiêu dùng nội địa mở rộng hay sự phát triển của kinh tế số.

Hàng nghìn tỷ USD đang đổ về các tập đoàn công nghệ toàn cầu rót vào trí tuệ nhân tạo, trung tâm dữ liệu và hạ tầng số, khẩu vị đầu tư quốc tế đã thay đổi nhanh chóng. Trong khi đó, “hàng hóa” của thị trường chứng khoán Việt Nam vẫn nghiêng nhiều về các ngành kinh tế truyền thống.

Giải pháp không chỉ là tăng số lượng doanh nghiệp niêm yết, mà phải tạo được nguồn cung hàng hóa chất lượng. Quá trình cổ phần hóa, thoái vốn nhà nước cần gắn với niêm yết và tăng tỷ lệ cổ phiếu tự do chuyển nhượng. Đồng thời, quy định niêm yết nên được điều chỉnh phù hợp hơn với đặc thù doanh nghiệp công nghệ, trung tâm dữ liệu và các mô hình kinh doanh mới, vốn có thể tăng trưởng nhanh, nhưng chưa đáp ứng ngay những tiêu chí lợi nhuận truyền thống.

Nút thắt thứ hai nằm ở phía cầu khi dòng vốn dài hạn trong nước vẫn còn bỏ trống. Nhà đầu tư cá nhân chiếm khoảng 85 - 90% giá trị giao dịch, trong khi tỷ trọng của tổ chức nội địa còn nhỏ. Điều này khiến thị trường dễ chịu tác động của tâm lý ngắn hạn và thường trải qua những chu kỳ tăng, giảm mạnh.

Các nhà đầu tư định chế không chỉ nhìn vào mức sinh lời tuyệt đối, mà đặc biệt quan tâm đến lợi nhuận sau khi điều chỉnh theo rủi ro.

Bà Minh cho rằng, cần sớm có chính sách ưu đãi thuế và cơ chế khuyến khích người dân đầu tư định kỳ thông qua quỹ mở, quỹ hưu trí, bảo hiểm và các sản phẩm chỉ số. Một dòng tiền đều đặn hàng tháng sẽ tạo lực mua ổn định khi thị trường điều chỉnh, giảm phụ thuộc vào tâm lý của nhà đầu tư cá nhân và trở thành “mỏ neo” cho thị trường.

Đây không phải bài toán có thể giải quyết trong một hoặc hai năm. Nhưng nếu không bắt đầu từ hôm nay, khoảng trống vốn dài hạn sẽ ngày càng lớn, trong khi hệ thống ngân hàng tiến gần hơn tới giới hạn. Việc tháo gỡ đồng thời hai nút thắt về hàng hóa và cấu trúc nhà đầu tư sẽ quyết định khả năng thị trường vốn thực sự đồng hành với chu kỳ tăng trưởng mới./.

Tùng Linh

TIN LIÊN QUAN

7 ngày trước

7 ngày trước

20 ngày trước

20 ngày trước

45 phút trước

45 phút trước

2 giờ trước

2 giờ trước

7 phút trước

7 phút trước

21 phút trước

21 phút trước

19 phút trước

19 phút trước

29 phút trước

29 phút trước

49 phút trước

49 phút trước

52 phút trước

52 phút trước