Định giá cổ phiếu ngân hàng về vùng hấp dẫn, điểm tên loạt nhà băng chờ sóng tăng vốn

5 giờ trước

Báo cáo phân tích mới nhất từ Yuanta Research cho thấy định giá ngành ngân hàng đang ở mức rẻ so với trung bình 10 năm qua. Lợi nhuận toàn ngành dự kiến đạt mức tăng trưởng 20% trong nửa cuối năm 2026, định hướng dòng tiền tập trung vào nhóm nhà băng sở hữu chất lượng tài sản tốt, tỷ lệ CASA cao và có kế hoạch phát hành cổ phiếu riêng lẻ.

Áp lực biên lãi thuần và lợi thế tiền gửi không kỳ hạn

Yuanta Research đánh giá cổ phiếu ngân hàng bước vào nửa cuối năm 2026 với mức định giá P/B thấp hơn -1 độ lệch chuẩn so với bình quân 10 năm, đưa P/B dự phóng cả năm về mức 1,2 lần cùng tỷ suất lợi nhuận trên vốn chủ sở hữu (ROE) duy trì quanh 17%. Thực tế hoạt động kinh doanh cho thấy tín dụng tăng tốc ngay từ quý I với mức tăng 3,3% so với quý trước, vượt xa tốc độ huy động vốn chỉ đạt 1,7%. Các chuyên gia dự báo tăng trưởng tín dụng toàn hệ thống có thể đạt 18% trong năm nay để hỗ trợ mục tiêu tăng trưởng GDP. Dù vậy, biên lãi thuần (NIM) toàn ngành đang chịu sức ép, thu hẹp xuống 2,92% do chi phí vốn duy trì ở mức cao dưới tác động của lạm phát, tỷ giá và chính sách tiền tệ từ Cục Dự trữ Liên bang Mỹ.

Điểm sáng cho bài toán lợi nhuận đến từ quyết định của Ngân hàng Nhà nước về việc nới trần tỷ lệ vốn ngắn hạn cho vay trung và dài hạn từ 30% lên 40% áp dụng từ đầu tháng 7, tạo dư địa để các tổ chức tín dụng cải thiện NIM. Sự phân hóa chất lượng tài sản cũng lộ diện rõ nét khi tỷ lệ nợ xấu (NPL) toàn ngành tăng nhẹ lên 2%, kéo tỷ lệ bao phủ nợ xấu (LLR) giảm xuống 79%. Ở giai đoạn này, các ngân hàng sở hữu tỷ lệ tiền gửi không kỳ hạn (CASA) cao như Vietcombank (VCB), MBBank (MBB) và Techcombank (TCB) sẽ thể hiện sức chống chịu vượt trội, bảo vệ hiệu quả biên lãi thuần trước biến động chi phí vốn. Những nhà băng có bộ đệm dự phòng vững chắc sẽ có lợi thế giảm trích lập hoặc hoàn nhập dự phòng, tạo động lực thúc đẩy lợi nhuận. Ngược lại, nhóm có nợ xấu cao và dự phòng mỏng sẽ chịu áp lực trích lập bổ sung.

Lộ diện nhóm cổ phiếu tiềm năng từ bệ phóng phát hành riêng lẻ

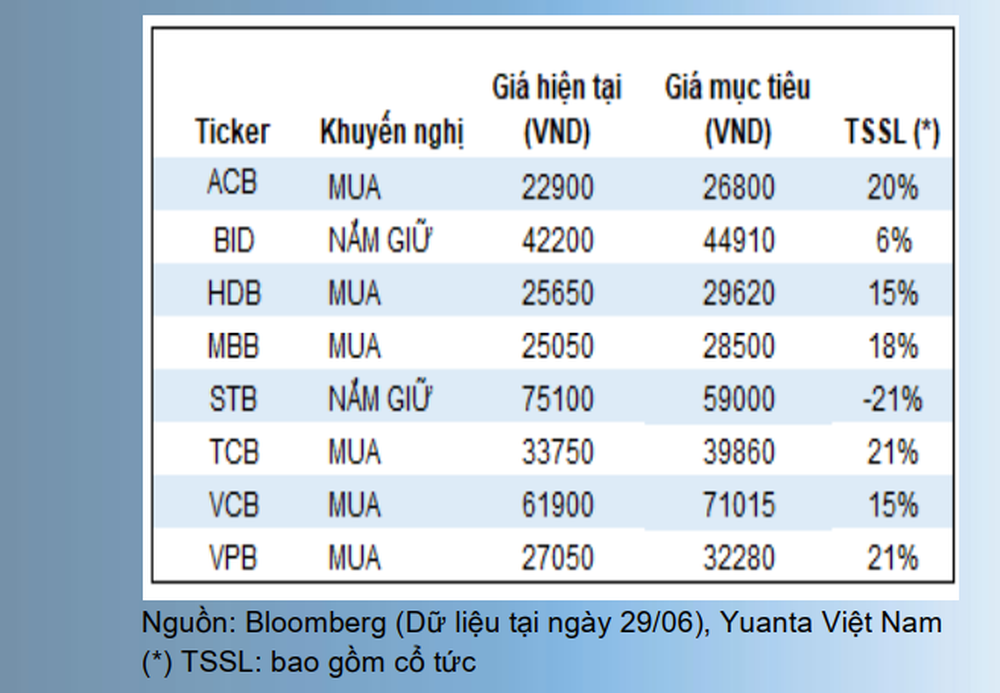

Dòng tiền đầu tư trên thị trường được Yuanta Research khuyến nghị hướng vào hai nhóm chính là các ngân hàng có chất lượng tài sản tốt nhưng chưa tăng giá nhiều và nhóm có câu chuyện hỗ trợ ngắn hạn từ kế hoạch bán vốn. Điển hình về chất lượng tài sản, VCB đang dẫn đầu hệ thống với nợ xấu chỉ 0,62%, LLR đạt 253% và tỷ lệ CASA lên tới 34,2%. Cổ phiếu VCB có giá mục tiêu 71.015 đồng, được hỗ trợ mạnh bởi kế hoạch phát hành riêng lẻ 6,5% cổ phần, dự kiến giúp tỷ lệ an toàn vốn (CAR) tăng thêm 2 điểm phần trăm lên 14%. Ngân hàng Á Châu (ACB) cũng là cổ phiếu được khuyến nghị mua với giá mục tiêu 26.800 đồng nhờ bộ đệm LLR 114%, nợ xấu 0,97% và định giá P/B dự phóng 1,2 lần. Lợi nhuận của ACB dự kiến phục hồi 16% trong năm nay nhờ dư địa hoàn nhập dự phòng và cơ cấu tín dụng an toàn với dư nợ bất động sản chỉ chiếm khoảng 5%. Techcombank (TCB) với giá mục tiêu 39.860 đồng cũng thu hút sự chú ý khi định giá P/B 1,1 lần, tỷ lệ CAR đạt 15,2% và đang đẩy mạnh việc giảm tỷ trọng cho vay kinh doanh bất động sản xuống dưới 30%.

Đối với nhóm có lực kéo từ phát hành cổ phiếu, VPBank (VPB - giá mục tiêu 32.280 đồng) thu hút sự quan tâm với mức tăng trưởng tín dụng dự phóng 34% và quản trị chi phí hiệu quả khi tỷ lệ chi phí trên thu nhập (CIR) chỉ 25%. Cổ phiếu này có chất xúc tác lớn từ kế hoạch phát hành riêng lẻ khoảng 8% cổ phần trong nửa cuối năm, dự kiến đưa CAR lên mức cao nhất hệ thống là 16%. HDBank (HDB - giá mục tiêu 29.620 đồng) nhận hạn mức tín dụng vượt trội 33% do tham gia tái cơ cấu tổ chức tín dụng yếu kém, đi kèm kế hoạch IPO Chứng khoán HD và phát hành riêng lẻ 14% vốn cho nhà đầu tư ngoại. MBBank (MBB) được định giá mục tiêu 28.500 đồng nhờ chỉ số P/B rẻ 1,3 lần so với mức ROE 20%, chờ đợi cơ hội từ kế hoạch IPO MCredit và tiềm năng nới room ngoại. Khối phân tích cũng đưa ra góc nhìn đối với các giao dịch ngắn hạn tại Sacombank (STB) và BIDV (BID), đánh giá STB đang giao dịch ở mức P/B khá cao là 2 lần và chờ đợi việc bán đấu giá 32,5% cổ phần tại VAMC, trong khi BIDV có động lực từ việc thu hồi nợ xấu qua Nghị quyết 42 nhưng bộ đệm vốn vẫn còn mỏng với CAR 9,18%.

Khánh An

TIN LIÊN QUAN

1 giờ trước

1 giờ trước

5 giờ trước

5 giờ trước

![[Interactive] Sacombank: Liệu lợi nhuận đã vào đà hồi phục?](https://photo-baomoi.bmcdn.me/w250_r3x2/2026_06_29_358_55504173/c94184abe6e00fbe56f1.jpg "[Interactive] Sacombank: Liệu lợi nhuận đã vào đà hồi phục?")

7 giờ trước

7 giờ trước

![[Interactive] Ba lát cắt cho thấy sức khỏe thật của hệ thống ngân hàng](https://photo-baomoi.bmcdn.me/w250_r3x2/2026_06_29_358_55500900/32b1548e35c5dc9b85d4.jpg "[Interactive] Ba lát cắt cho thấy sức khỏe thật của hệ thống ngân hàng")

")

14 giờ trước

14 giờ trước

15 giờ trước

15 giờ trước

1 ngày trước

1 ngày trước

1 ngày trước

1 ngày trước

4 giờ trước

4 giờ trước

5 giờ trước

5 giờ trước

4 giờ trước

4 giờ trước

3 giờ trước

3 giờ trước

4 giờ trước

4 giờ trước

4 giờ trước

4 giờ trước

5 giờ trước

5 giờ trước

5 giờ trước

5 giờ trước

6 giờ trước

6 giờ trước