Đánh giá các nhân tố tác động đến sự sẵn sàng của các ngân hàng thương mại trong việc triển khai tiêu chuẩn Basel III

2 giờ trước

Đánh giá các nhân tố tác động đến sự sẵn sàng của các ngân hàng thương mại trong việc triển khai tiêu chuẩn Basel III do Hoàng Sơn và Nguyễn Diệu Hương (Khoa Ngân hàng, Học viện Ngân hàng) thực hiện

1. Đặt vấn đề

Cuộc khủng hoảng tài chính toàn cầu đã thúc đẩy việc tái đánh giá có thể xem là chưa từng có tiền lệ từ trước đến nay về các biện pháp cũng như các tiêu chuẩn an toàn quốc tế trong lĩnh vực ngân hàng nói riêng và hệ thống tài chính nói chung (Ferreira et al., 2019). Có thể thấy, các cuộc cải cách ở một mức độ nào đó đã và đang mang đến các giải pháp cần thiết cho những vấn đề thiết yếu, đặc biệt là về các quy định liên quan. Tuy vậy, như European Central Bank (2016) và Ferreira et al. (2019) đã nhấn mạnh, nhìn chung những biện pháp và cải cách này dường như tập trung chủ yếu vào các tổ chức tài chính lớn hoạt động kinh doanh trên phạm vi quốc tế cũng như ở các thị trường tài chính có mức độ phức tạp cao.

Xuất phát từ bối cảnh phân tích ở trên, tác giả tiến hành đánh giá các nhân tố tác động đến sự sẵn sàng của các NHTMVN trong việc triển khai các tiêu chuẩn Basel III. Qua đó, một bảng khảo sát bao gồm khoảng 30 câu hỏi phản ánh 4 khía cạnh khác nhau, như: lợi ích kỳ vọng từ triển khai Basel III, nhận thức về Basel III, các nguồn lực sẵn có, và sự sẵn sàng áp dụng tiêu chuẩn Basel III. Tác giả sử dụng phương pháp phân tích thống kê mô tả và phân tích so sánh, cũng như dụng phương pháp đánh giá độ tin cậy thang đo và phân tích hồi quy nhằm giải quyết các vấn đề nghiên cứu chính.

2. Phương pháp nghiên cứu

Nghiên cứu được thực hiện theo phương pháp định lượng nhằm đánh giá các nhân tố ảnh hưởng đến sự sẵn sàng triển khai Basel III của các NHTMVN. Trên cơ sở tổng quan các nghiên cứu trước đây của Al-Tamimi và cộng sự (2016), Boora và Jangra (2019) cùng các tài liệu liên quan đến Basel III, tác giả xây dựng mô hình nghiên cứu với biến phụ thuộc là sự sẵn sàng triển khai Basel III (RE) và 3 nhóm biến độc lập gồm: lợi ích kỳ vọng từ Basel III (BE), nhận thức về Basel III (WA) và nguồn lực sẵn có để triển khai Basel III (AV).

Để kiểm định mô hình nghiên cứu, các giả thuyết được xây dựng như sau:

H1: Lợi ích kỳ vọng từ Basel III có tác động tích cực đến sự sẵn sàng triển khai Basel III của các NHTMVN.

H2: Nhận thức về Basel III có tác động tích cực đến sự sẵn sàng triển khai Basel III của các NHTMVN.

H3: Nguồn lực sẵn có có tác động tích cực đến sự sẵn sàng triển khai Basel III của các NHTMVN.

Dữ liệu nghiên cứu được thu thập thông qua khảo sát các nhà quản lý cấp trung và cấp cao tại các NHTMVN bằng bảng hỏi sử dụng thang đo Likert 5 mức độ. Sau khi làm sạch dữ liệu, các phương pháp thống kê mô tả được sử dụng để đánh giá đặc điểm mẫu khảo sát và mức độ đánh giá của người trả lời đối với các biến nghiên cứu. Tiếp theo, độ tin cậy của các thang đo được kiểm định thông qua hệ số Cronbach’s Alpha. Cuối cùng, mô hình hồi quy tuyến tính được sử dụng để xác định mức độ và chiều hướng tác động của các nhân tố lợi ích kỳ vọng, nhận thức và nguồn lực sẵn có đến sự sẵn sàng triển khai Basel III của các NHTMVN.

Mô hình nghiên cứu được biểu diễn như sau:

RE = β₀ + β₁BE + β₂WA + β₃AV + ε

3. Thu thập dữ liệu và thang đo nghiên cứu

Bảng hỏi được phát triển dựa trên các nghiên cứu của Al‑Tamimi et al. (2016), Boora & Jangra (2019), cùng khảo sát của Quantifi, Ernst & Young (2013). Để phù hợp với bối cảnh Việt Nam, bảng hỏi được tham vấn bởi các nhà nghiên cứu và nhà quản lý ngân hàng trước khi tiến hành khảo sát chính thức.

Nghiên cứu sử dụng thang đo Likert 5 mức độ, từ 1 “hoàn toàn không đồng ý” đến 5 “hoàn toàn đồng ý”. Bảng hỏi gồm hai phần. Phần thứ nhất thu thập thông tin nhân khẩu học của người trả lời. Phần thứ hai gồm 30 câu hỏi phản ánh bốn nhóm nội dung: lợi ích kỳ vọng từ Basel III (8 biến), nhận thức về Basel III (11 biến), sự sẵn sàng triển khai Basel III (6 biến) và nguồn lực sẵn có (5 biến).

Đối tượng khảo sát là các nhà quản lý cấp trung và cấp cao tại các NHTMVN. Khoảng 300 bảng hỏi được gửi qua email, thư tín và các hội thảo chuyên đề trong giai đoạn từ tháng 10/2025 đến tháng 3/2026. Nghiên cứu thu về 222 phản hồi, trong đó có 211 phiếu hợp lệ, tương ứng tỷ lệ phản hồi 70,33%. Theo Sekaran & Bougie (2016), tỷ lệ này bảo đảm tính đại diện cho nghiên cứu.

4. Phân tích mô tả

4.1. Đặc điểm của người tham gia khảo sát

Trong tổng số 211 người tham gia khảo sát, nam giới chiếm 54,98% và nữ giới chiếm 45,02%. Về kinh nghiệm làm việc, 47,87% có trên 5 năm kinh nghiệm, 36,97% có từ trên 3 đến 5 năm và 15,17% có từ 1 đến 3 năm. Về trình độ học vấn, 60,19% có trình độ đại học và 28,91% có trình độ sau đại học. Cơ cấu này cho thấy người tham gia khảo sát có trình độ chuyên môn và kinh nghiệm tương đối phù hợp với chủ đề nghiên cứu.

4.2. Độ tin cậy thang đo

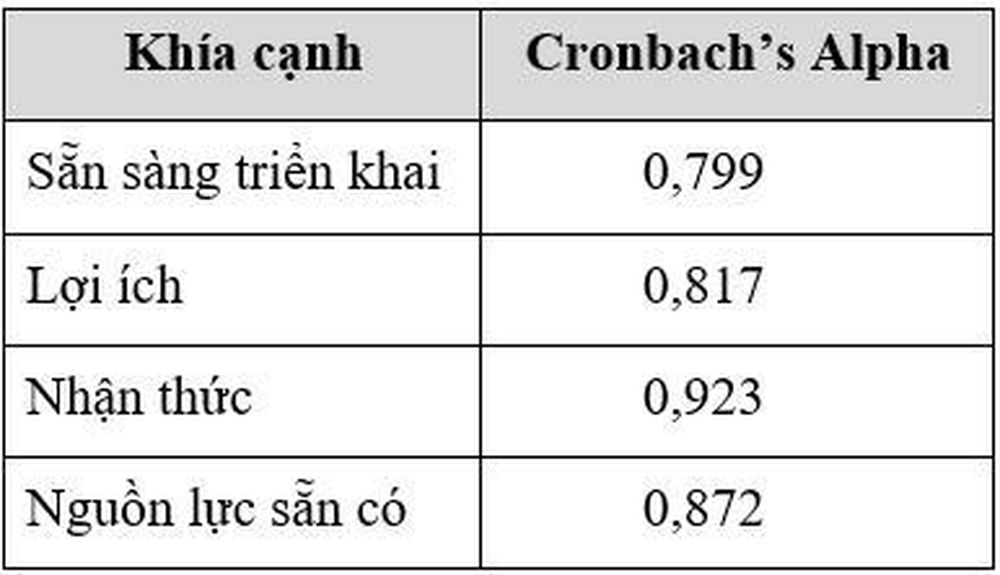

Độ tin cậy của các thang đo được đánh giá bằng cách sử dụng hệ số Cronbach's alpha. Theo nguyên tắc chung, hệ số này ≥ 0,7 là được chấp nhận được và đảm bảo về độ tin cậy của các thang đo. Bảng 1thể hiện hệ số Cronbach's alpha tổng thể của 4 thang đo riêng lẻ, bao gồm: lợi ích của Basel III, nhận thức, sự sẵn sàng triển khai và sự sẵn có của các nguồn lực, đều đảm bảo lớn hơn 0,7. Do vậy, cả 4 khía cạnh thang đo đều đáp ứng được mức độ tin cậy.

Bảng 1. Hệ số Cronbach’s Alpha của các thang đo

Nguồn: Tính toán của tác giả

5. Kết quả nghiên cứu

5.1. Lợi ích kỳ vọng từ việc triển khai Basel III

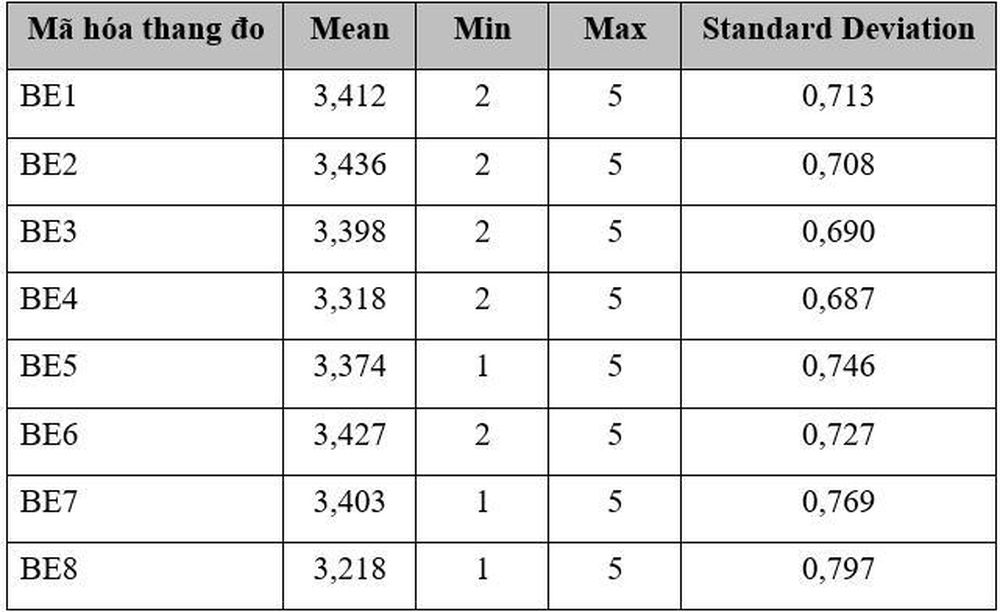

Kết quả tại Bảng 2 cho thấy, các NHTMVN đánh giá tích cực về lợi ích của Basel III với giá trị trung bình các biến từ 3,218 đến 3,436. Các lợi ích được đánh giá cao nhất liên quan đến nâng cao quản trị rủi ro, chất lượng vốn và thanh khoản. Độ lệch chuẩn thấp cho thấy mức độ đồng thuận tương đối cao giữa các đối tượng khảo sát.

Bảng 2. Phản hồi về lợi ích kỳ vọng từ Basel III

Nguồn: Tính toán của tác giả

5.2. Nhận thức của các ngân hàng về Basel III

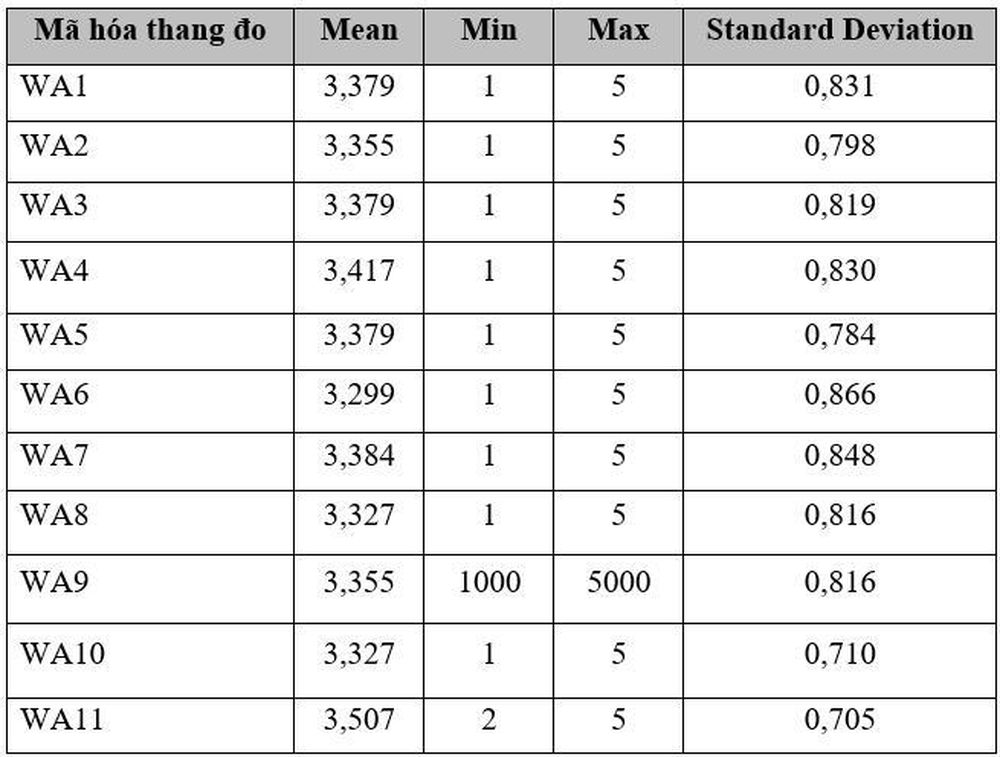

Đối với vấn đề nhận thức, bảng hỏi có 11 biến quan sát (WA1-WA11) để đánh giá mức độ nhận thức của các NHTMVN về Basel III. Đây cũng là nhóm thang đo có số lượng biến nhiều nhất. Kết quả tại Bảng 3 cho thấy, các ngân hàng nhìn chung có nhận thức khá tích cực về Basel III khi tất cả các biến đều có giá trị Mean >3, dao động từ 3,299-3,507. Trong đó, biến WA11 - “Có sự hiểu biết phổ biến về Basel I, II, và III” có giá trị Mean cáo nhất (3,507) và thấp nhất là biến WA5 - “Đối với yêu cầu NSFR, nguồn vốn ổn định sẵn có phải nhiều hơn nguồn vốn ổn định cần thiết” với Mean = 3,379. Kết quả này đã cho thấy, các NHTM tương đối hiểu rõ các nội dung chính của Basel III, đặc biệt là các yêu cầu liên quan đến vốn và thanh khoản.

Ngoài ra, các biến quan sát liên quan đến mức độ nghiêm ngặt của các quy định Basel III và yêu cầu tăng cường chất lượng vốn cũng nhận được mức đánh giá tương đối cao. Điều này cho thấy, các ngân hàng đã nhận thức được vai trò cũng như yêu cầu chặt chẽ của Basel III trong việc nâng cao an toàn và ổn định của hệ thống ngân hàng.

Độ lệch chuẩn của các biến từ 0,705-0,866 cho thấy, mức độ phân tán trong các câu trả lời không lớn và nhận thức của các đối tượng khảo sát khá đồng nhất. Điềy này cho thấy các hoạt động đào tạo, phổ biến kiến thức và hướng dẫn triển khai Basel III tại Việt Nam đã góp phần nâng cao nhật thức của các nhà quản lý ngân hàng về chuẩn mực Basel III.

Bảng 3. Phản hồi về nhận thức của các ngân hàng về Basel III

Nguồn: Tính toán của tác giả

5.3. Sự sẵn sàng triển khai Basel III của các ngân hàng

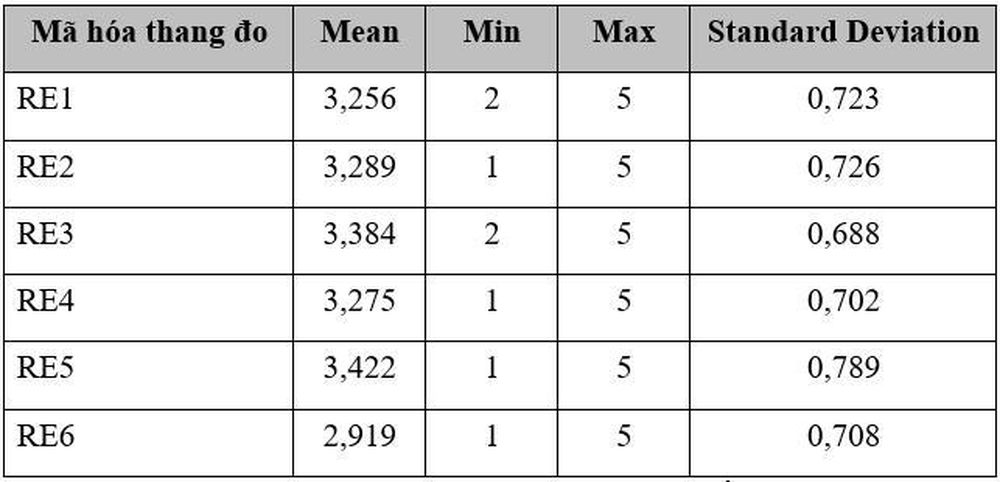

Bảng 4 cho thấy mức độ sẵn sàng triển khai Basel III của các NHTMVN khá tích cực với giá trị Mean từ 2,919-3,422. Trong đó, biến RE5 - “Dự phòng nghịch chu kỳ” có giá trị Mean cao nhất và giá trị Mean thấp nhất là biến RE6 - “Tỷ lệ đòn bẩy”. Điều này cho thấy, các NHTM đánh giá tương đối cao khả năng đáp ứng các yêu cầu quan trọng của Basel III liên quan đến vốn, thanh khoản và quản trị rủi ro, đồng thời cũng phản ánh tỷ lệ đòn bẩy sẽ là một trong những nội dung gặp nhiều thách thức hơn khi triển khai Basel III.

Bên cạnh đó, độ lệch chuẩn của các biến từ 0,688-0,789 cho thấy các NHTMVN đã có sự chuẩn bị nhất định cho việc triển khai Basel III, dù có thể cần tiếp tục nâng cao năng lực đáp ứng đối với một số mảng cụ thể.

Bảng 4. Phản hồi về sự sẵn sàng triển khai Basel III

Nguồn: Tính toán của tác giả

5.4. Các nguồn lực cần thiết sẵn có để triển khai Basel III

Kết quả tại Bảng 5 cho thấy, mức độ quan trọng về sự sẵn có của các nguồn lực cần thiết để thực hiện Basel III tại các NHTMVN ở mức tương đối với giá trị Mean từ 2,725-3,365. Trong đó, biến AV4 - “Khả năng đảm bảo nguồn lực triển khai” có giá trị Mean cao nhất và biến AV1 - “Khả năng duy trì việc quản trị điều hành và tổ chức hiệu quả với nguồn nhân lực chất lượng” có giá trị Mean thấp nhất. Điều này cho thấy, các NHTMVN đã có những chuẩn bị nhất định về nguồn lực, hạ tầng công nghệ và năng lực quản lý dữ liệu để triển khai Basel III. Tuy nhiên, một số nội dung liên quan đến năng lực quản trị, tổ chức và giám sát còn chưa được cao như kỳ vọng. Do đó, các NHTM cần tiếp tục đầu tư vào nguồn nhân lực chất lượng cao, nâng cao năng lực quản trị và hoàn thiện hạ tầng công nghệ trong thời gian tới.

Bảng 5. Phản hồi về sự sẵn có của các nguồn lực cần thiết để triển khai Basel III

Nguồn: Tính toán của tác giả

5.5. Phân tích hồi quy

Để kiểm tra các giả thuyết của nghiên cứu cũng như đánh giá ảnh hưởng của các nhân tố đến mức độ sẵn sàng triển khai Basel III của các NHTMVN, mô hình hồi quy được xây dựng như sau:

RE = f (BE, AW, AV)

Trong đó, RE đóng vai trò như biến phụ thuộc, đại diện cho mức độ sẵn sàng triển khai Basel III của các NHTMVN; BE, AW, AV là các biến độc lập, đại diện cho các nhân tố lợi ích, nhận thức và nguồn lực sẵn có.

- Kiểm định đa cộng tuyến: Các biến độc lập đều có hệ số VIF < 2. Đồng thời, hệ số tương quan giữa các biến đều nhỏ hơn 0,7. Do đó, mô hình nghiên cứu không xuất hiện hiện tượng đa cộng tuyến.

- Kiểm định hiện tượng phương sai thay đổi: Kết quả cho thấy, giá trị Sig. = 0,662 lớn hơn mức ý nghĩa 5%, vì vậy mô hình không có hiện tượng phương sai thay đổi.

- Kiểm định các giả thuyết nghiên cứu: Mô hình có hệ số R² = 0,441 và R² hiệu chỉnh = 0,432, cho thấy các biến độc lập giải thích được 44,1% sự biến động của mức độ sẵn sàng triển khai Basel III của các NHTMVN.

Đối với nguồn lực sẵn có (AV), hệ số hồi quy mang dấu âm (β = -0,056) nhưng không có ý nghĩa thống kê (p = 0,316). Do đó, giả thuyết H3 bị bác bỏ, cho thấy không tồn tại mối quan hệ có ý nghĩa thống kê giữa nguồn lực sẵn có và sự sẵn sàng triển khai Basel III.

Đối với lợi ích kỳ vọng (BE), hệ số hồi quy dương và có ý nghĩa thống kê ở mức 5% (β = 0,121; p = 0,046). Kết quả này ủng hộ giả thuyết H1 cho thấy lợi ích kỳ vọng có tác động tích cực đến sự sẵn sàng triển khai Basel III.

Đối với nhận thức về Basel III (WA), hệ số hồi quy dương và có ý nghĩa thống kê ở mức 1% (β = 0,618; p < 0,001). Kết quả này ủng hộ giả thuyết H2, khẳng định nhận thức có tác động tích cực và mạnh nhất đến sự sẵn sàng triển khai Basel III của các NHTMVN.

Xét về quy mô ảnh hưởng, theo tiêu chuẩn của Cohen (2013), tác động của lợi ích kỳ vọng là yếu (f² = 0,018), trong khi tác động của nhận thức là mạnh (f² = 0,357). Điều này cho thấy, nhận thức về Basel III đóng vai trò quan trọng hơn đáng kể so với lợi ích kỳ vọng trong việc thúc đẩy sự sẵn sàng triển khai Basel III của các ngân hàng.

6. Kết luận

Kết quả phân tích cho thấy nhìn chung, các NHTMVN tương đối nhận thức được lợi ích của việc triển khai Basel III và sẵn sàng triển khai các tiêu chuẩn mới này vì các ngân hàng có thể đảm bảo phần nào các nguồn lực cần thiết khi triển khai Basel III. Tuy vậy, về phân tích hồi quy, kết quả chỉ ra tồn tại mối quan tích cực giữa lợi ích kỳ vọng và sự sẵn sàng triển khai Basel III của các NHTMVN cũng như giữa nhận thức và sự sẵn sàng triển khai Basel III của các ngân hàng. Tuy vậy, tác động tích cực từ nhận thức là tương đối mạnh hơn so với tác động từ lợi ích mong đợi. Ngoài ra, kết quả thực nghiệm cũng cho thấy mối quan hệ tiêu cực giữa sự sẵn có của các nguồn lực cần thiết trong việc triển khai Basel III và sự sẵn sàng triển khai Basel III của các NHTMVN, nhưng mối liên hệ này không có ý nghĩa về mặt thống kê.

Tuy nghiên cứu đã gặt hái được một số thành công nhất định, vẫn tồn tại một số thiếu sót mà các nghiên cứu trong tương lai có thể thực hiện để lấp đầy các khoảng trống nghiên cứu này. Đầu tiên, bộ mẫu nghiên cứu là tương đối nhỏ, do vậy các nghiên cứu trong tương lai có thể mở rộng bộ mẫu nghiên cứu và tiến hành phân tích nghiên cứu thực nghiệm để cung cấp một góc nhìn tương đối tổng quát hơn. Bên cạnh đó, các nghiên cứu cũng có thể thực hiện phân tích thực nghiệm dựa vào mẫu nghiên cứu là các ngân hàng nước ngoài đang hoạt động tại Việt Nam và phân tích so sánh với kết quả nghiên cứu này để có cái nhìn rõ nét hơn về mức độ sẵn sàng triển khai Basel III của các NHTMVN.

TÀI LIỆU THAM KHẢO:

Al-Tamimi, H. A. H., Warsame, M. H., & Duqi, A. (2016). Readiness of the UAE banks for the implementation of Basel III. International Journal of Economics and Business Research, 11(4), 303-316. https://doi.org/10.1504/IJEBR.2016.077017

Boora, K., & Jangra, K. (2019). Preparedness level of Indian public sector banks for implementation of Basel III: An empirical investigation. Managerial Finance, 45(2), 172-189. https://doi.org/10.1108/MF-10-2017-0416

European Central Bank. (2016). The future of the international monetary and financial architecture: Conference proceedings, 27-29 June 2016, Sintra, Portugal. Publications Office of the European Union. https://doi.org/10.2866/482697

Ferreira, C., Jenkinson, N., & Wilson, C. (2019). From Basel I to Basel III: Sequencing implementation in developing economies (IMF Working Paper No. 19/127). International Monetary Fund. https://doi.org/10.5089/9781498315227.001

Quantifi, & Ernst & Young. (2013). Quantifi and EY survey reveals banks are not ready for counterparty risk elements of Basel III. https://www.quantifisolutions.com/quantifi-and-ey-survey-reveals-banks-are-not-ready-for-counterparty-risk-elements-of-basel-lll/

[Tạp chí Công Thương - Các kết quả nghiên cứu và ứng dụng công nghệ số 18 năm 2026]

Tạp chí Công Thương

4 giờ trước

4 giờ trước

4 giờ trước

4 giờ trước

2 giờ trước

2 giờ trước

2 giờ trước

2 giờ trước

2 giờ trước

2 giờ trước

3 giờ trước

3 giờ trước

3 giờ trước

3 giờ trước

5 giờ trước

5 giờ trước