Cuộc cạnh tranh trên thị trường thẻ tín dụng đang đổi chiều?

1 giờ trước

Thay vì chạy đua phát hành thẻ, các ngân hàng chuyển sang 'may đo' sản phẩm theo từng nhóm khách hàng, đưa hệ sinh thái và trải nghiệm trở thành lợi thế cạnh tranh mới.

Ngân hàng Nhà nước cho biết thanh toán không dùng tiền mặt tiếp tục tăng trưởng tích cực. Trong 5 tháng đầu năm 2026, số lượng giao dịch thanh toán không dùng tiền mặt tăng 34,77% so với cùng kỳ năm trước; giao dịch qua Internet tăng 52,82%; giao dịch qua điện thoại di động tăng 33,6%; giao dịch bằng mã QR tăng 10,37% về số lượng và gần 40% về giá trị.

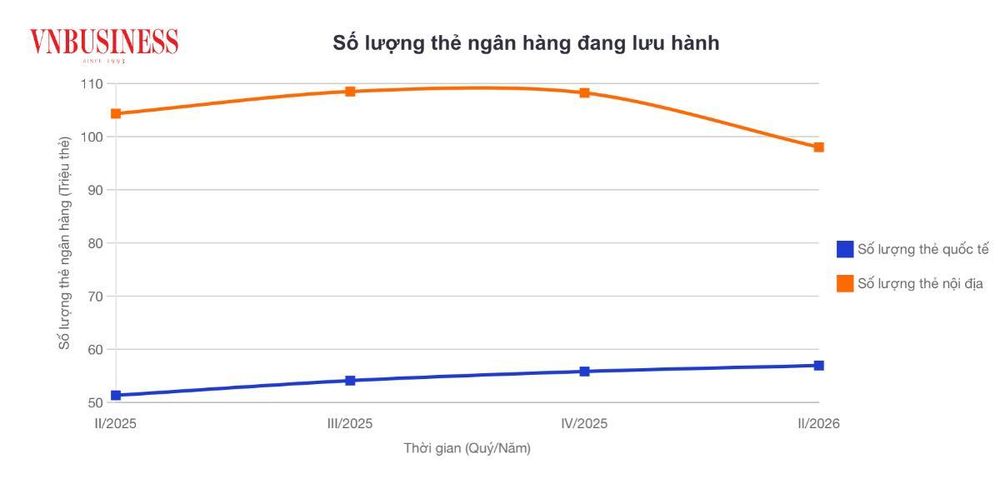

Đến hết quý I/2026, Việt Nam có 98,05 triệu thẻ nội địa và gần 57 triệu thẻ quốc tế đang lưu hành trên thị trường.

Thống kê của Ngân hàng Nhà nước cũng cho thấy, đến hết quý II/2026, Việt Nam có 98,05 triệu thẻ nội địa và gần 57 triệu thẻ quốc tế đang lưu hành. Quy mô thị trường ngày càng lớn đồng nghĩa với việc cuộc cạnh tranh giữa các ngân hàng sẽ không còn nằm ở việc phát hành thêm bao nhiêu chiếc thẻ, mà là ai tạo ra được nhiều giá trị hơn trên mỗi chiếc thẻ mà khách hàng đang sử dụng.

Trong bối cảnh đó, việc cá nhân hóa sản phẩm, số hóa toàn bộ hành trình sử dụng và kết nối với các hệ sinh thái tiêu dùng được dự báo sẽ trở thành xu hướng chủ đạo của thị trường thẻ tín dụng trong những năm tới. Chiếc thẻ ngân hàng vì thế đang được tái định vị, từ một phương tiện thanh toán thành cánh cửa dẫn khách hàng đến một hệ sinh thái dịch vụ toàn diện.

Theo ghi nhận trong hai quý đầu năm 2026, hàng loạt ngân hàng thương mại đồng loạt tung ra các sản phẩm thẻ mới, nhưng điểm chung không còn là ưu đãi đại trà mà hướng tới từng phân khúc khách hàng cụ thể. Thay vì phát hành một dòng thẻ phục vụ số đông, các ngân hàng lựa chọn chiến lược "may đo" sản phẩm theo hành vi chi tiêu, lối sống và nhu cầu của từng nhóm khách hàng.

Trong đó, nhiều ngân hàng đã tận dụng hệ sinh thái để phát triển thẻ tín dụng. Điển hình, NCB hợp tác với Sun Group phát triển dòng thẻ đồng thương hiệu NCB Visa Sun Signature. Thay vì chỉ tập trung vào ưu đãi tài chính, sản phẩm hướng tới việc kết nối quyền lợi thanh toán với các dịch vụ trong hệ sinh thái Sun Signature như du lịch, nghỉ dưỡng, giải trí và hàng không.

Đáng chú ý, NCB phát triển dòng thẻ này với nhiều hạng khác nhau, từ Silver đến Infinity Private, phù hợp với từng nhóm khách hàng. Đây cũng là xu hướng cá nhân hóa đang được nhiều ngân hàng theo đuổi nhằm gia tăng trải nghiệm thay vì chỉ mở rộng số lượng phát hành.

Song song với đó, ngân hàng số hóa quy trình mở thẻ trên ứng dụng iziMobile, cho phép khách hàng đủ điều kiện đăng ký trực tuyến và sử dụng ngay thẻ phi vật lý sau khi được phê duyệt. Đồng thời, NCB còn kết nối sản phẩm thẻ với giải pháp tiền gửi Signature Savings, tạo thêm giá trị cho khách hàng thông qua hệ sinh thái Sun Signature.

Xu hướng này thể hiện rõ ở việc các ngân hàng đẩy mạnh hợp tác với các hệ sinh thái tiêu dùng để đưa thẻ tín dụng xuất hiện nhiều hơn trong các hoạt động thường nhật.

Tương tự, LPBank vừa nâng cấp đồng thời bốn dòng thẻ tín dụng quốc tế gồm LPBank Visa Platinum, LPBank Visa Standard, LPBank JCB Platinum và LPBank JCB Standard. Việc nâng cấp 4 dòng sản phẩm này không nằm ở việc bổ sung thêm ưu đãi, mà ở cách ngân hàng tái cấu trúc danh mục thẻ theo từng phân khúc khách hàng. Thay vì áp dụng cùng một cơ chế quyền lợi cho mọi khách hàng, mỗi dòng thẻ được định vị cho một nhóm hành vi tiêu dùng riêng biệt.

VPBank phát triển thẻ đồng thương hiệu với Điện Máy Xanh nhằm hướng tới nhóm khách hàng thường xuyên mua sắm điện máy và công nghệ. ACB tập trung số hóa toàn bộ quy trình quản lý thẻ, cho phép khách hàng chuyển đổi trả góp ngay trên ứng dụng.

Ở phân khúc doanh nghiệp, xu hướng chuyên biệt hóa cũng diễn ra mạnh mẽ. Techcombank phát triển dòng thẻ dành riêng cho doanh nghiệp với thời gian miễn lãi dài, hạn mức lớn nhằm hỗ trợ quản trị dòng tiền, trong khi VietinBank khai thác thẻ như một công cụ quản lý chi tiêu nội bộ, thay thế dần quy trình tạm ứng và quyết toán truyền thống.

Theo các chuyên gia, sự thay đổi này phản ánh việc thị trường thẻ tín dụng Việt Nam đã bước qua giai đoạn cạnh tranh về số lượng để chuyển sang cạnh tranh bằng khả năng thấu hiểu khách hàng.

Điểm đáng chú ý là chiếc thẻ tín dụng ngày càng được tích hợp nhiều giá trị hơn ngoài chức năng "chi tiêu trước, trả tiền sau".

Các ngân hàng đang mở rộng hợp tác với doanh nghiệp trong lĩnh vực bán lẻ, giao thông, du lịch, giải trí, hàng không... nhằm đưa thẻ trở thành "chìa khóa" kết nối khách hàng với cả một hệ sinh thái dịch vụ.

Trong khi đó, sức ép cạnh tranh từ các công ty fintech và mô hình "mua trước - trả sau" (BNPL) cũng buộc các ngân hàng phải thay đổi. Theo đánh giá của các tổ chức thẻ quốc tế, người dùng hiện ưu tiên trải nghiệm đơn giản, minh bạch và có khả năng kiểm soát chi tiêu, khiến ranh giới giữa thẻ tín dụng truyền thống và các sản phẩm tín dụng số ngày càng thu hẹp.

Bên cạnh đó, sự cạnh tranh giữa thẻ nội địa và thẻ quốc tế ngày càng gay gắt khi số lượng thẻ thanh toán quốc tế tiếp tục tăng trưởng mạnh. Trong 2 quý đầu năm, các tổ chức tín dụng đã phát hành thêm khoảng 1,12 triệu thẻ quốc tế. Ngược lại, việc phát hành thẻ nội địa có dấu hiệu chững lại, giảm 10,22 triệu thẻ so với cuối năm trước và là mức thấp nhất trong vòng một năm qua.

Tuy nhiên, ông Phạm Trung Thành, Trưởng nhóm phân tích báo cáo thuộc Phòng Nghiên cứu và Tư vấn thị trường của FiinGroup, cho rằng với lợi thế dân số trẻ, thu nhập không ngừng cải thiện và sự bùng nổ của thương mại điện tử, thị trường Việt Nam vẫn còn nhiều dư địa tăng trưởng. Trong bối cảnh hành vi tiêu dùng và thanh toán số đang chuyển dịch mạnh, thẻ tín dụng nội địa với mức phí thấp và ngày càng nhiều tính năng cạnh tranh, nổi lên như "mảnh ghép tiềm năng" có thể thách thức vị thế áp đảo của các thương hiệu quốc tế.

Huyền Anh

TIN LIÊN QUAN

6 giờ trước

6 giờ trước

6 ngày trước

6 ngày trước

19 ngày trước

19 ngày trước

27 ngày trước

27 ngày trước

28 ngày trước

28 ngày trước

28 ngày trước

28 ngày trước

1 tháng trước

1 tháng trước

![[interactive] KienlongBank: Khi hiệu suất vượt trước quy mô](https://photo-baomoi.bmcdn.me/w250_r3x2/2026_07_16_358_55628127/b23de1b8adf344ad1de2.jpg "[interactive] KienlongBank: Khi hiệu suất vượt trước quy mô")

45 phút trước

45 phút trước

1 giờ trước

1 giờ trước

1 giờ trước

1 giờ trước

1 giờ trước

1 giờ trước

2 giờ trước

2 giờ trước

2 giờ trước

2 giờ trước

2 giờ trước

2 giờ trước

2 giờ trước

2 giờ trước