Chuyên gia: Ngân hàng có thể là nhóm phục hồi đầu tiên khi thị trường chứng khoán khởi sắc

4 giờ trước

Theo một số nhà phân tích, ngân hàng vẫn là nhóm cổ phiếu khó bỏ qua trong danh mục nhờ vai trò trụ cột của VN-Index và huyết mạch vốn của nền kinh tế. Tuy nhiên, trong bối cảnh thanh khoản còn căng và rủi ro chất lượng tài sản chưa được giải tỏa, cơ hội sẽ không chia đều cho toàn ngành.

Trong bối cảnh lợi nhuận ngành ngân hàng vẫn duy trì tăng trưởng, diễn biến cổ phiếu ngân hàng thời gian qua lại chưa thật sự nổi bật. Tại Data Talk | Market Insight với chủ đề “Nới tín dụng, thanh khoản và triển vọng cổ phiếu ngân hàng”, host Nguyễn Tế Huy đặt vấn đề: nếu nhìn từ thị trường, nhiều nhà đầu tư có thể đang tự hỏi vì sao lợi nhuận ngân hàng vẫn tăng nhưng cổ phiếu ngân hàng không tăng, thậm chí giảm.

Từ câu hỏi này, các chuyên gia cho rằng cổ phiếu ngân hàng vẫn là nhóm cần được nhìn trong danh mục trung, dài hạn, nhưng việc lựa chọn sẽ phải kỹ hơn trong bối cảnh thanh khoản thị trường còn dè chừng và rủi ro chất lượng tài sản chưa được giải tỏa hoàn toàn.

Ngân hàng vẫn là nhóm khó bỏ qua trong danh mục

Bà Nguyễn Thị Phương Lam, Giám đốc Phân tích Chứng khoán Rồng Việt (VDSC), cho biết khi đưa ra khuyến nghị đầu tư, VDSC thường nhìn ở góc độ danh mục gồm nhiều cổ phiếu, thuộc nhiều ngành nghề khác nhau, thay vì chỉ tập trung vào một cổ phiếu hay một ngành.

Trong đó, ngân hàng gần như luôn có cổ phiếu đại diện. Theo bà Lam, lý do đầu tiên là ngân hàng là ngành có tỷ trọng vốn hóa lớn nhất trong rổ VN-Index. “Dù nhiều hay ít nhà đầu tư cũng sẽ nên có cổ phiếu ngân hàng”, bà nói.

Yếu tố thứ hai là ngân hàng vẫn đóng vai trò rất lớn trong việc cung ứng vốn cho nền kinh tế Việt Nam. Khi thị trường chứng khoán khởi sắc, đó thường được xem là tín hiệu cho thấy kỳ vọng về sức khỏe nền kinh tế bắt đầu cải thiện. Khi đó, ngân hàng cũng là nhóm có khả năng được nhìn lại sớm hơn.

“Ngân hàng xét về thu nhập thì sẽ luôn có tăng trưởng, tuy nhiên lợi nhuận lại phụ thuộc vào chất lượng nợ vay”, đại diện VDSC lưu ý.

Nhìn ở góc độ này, câu chuyện của cổ phiếu ngân hàng không chỉ là lợi nhuận tăng hay giảm trong một quý, mà còn nằm ở chất lượng tài sản, khả năng kiểm soát nợ xấu và mức độ hồi phục thực chất của dòng tiền trong nền kinh tế.

Định giá đã hấp dẫn hơn, nhưng dòng tiền còn dè chừng

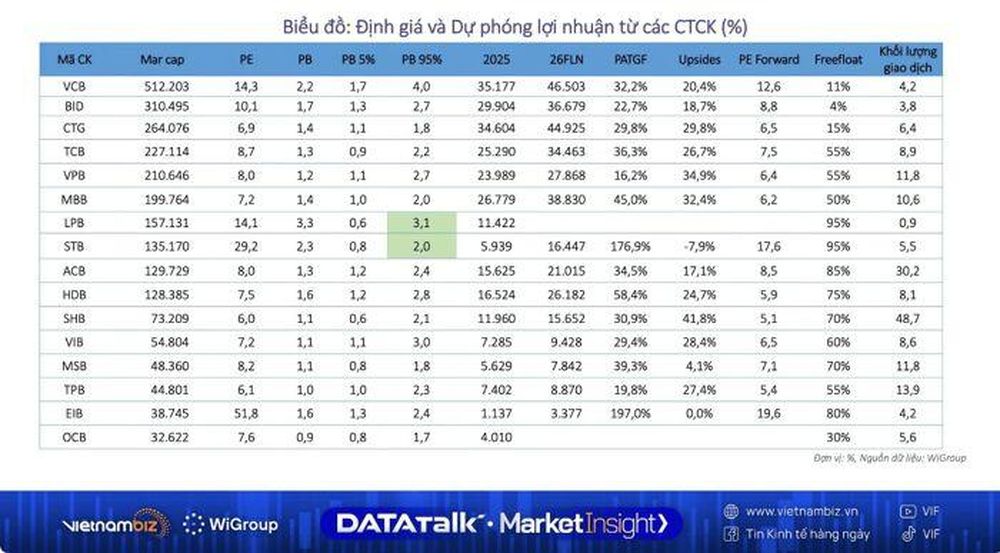

Ở góc độ định giá, bà Đỗ Minh Trang, Giám đốc Phòng Phân tích và Chiến lược Thị trường Chứng khoán ACB (ACBS), cho biết P/E và P/B của phần lớn cổ phiếu ngân hàng đang nằm trong vùng từ -1 độ lệch chuẩn đến mức trung bình của 10 năm gần đây.

Mức này chưa rẻ như một số thời điểm đặc biệt như giai đoạn Covid đầu năm 2020 hay khủng hoảng trái phiếu doanh nghiệp cuối năm 2022, khi định giá có thời điểm rơi về vùng -2 độ lệch chuẩn. Tuy nhiên, trong bối cảnh bình thường, vùng định giá hiện tại đã đủ để nhà đầu tư bắt đầu quan tâm dần đến cổ phiếu ngân hàng.

Theo bà Trang, nhóm ngân hàng có vốn nhà nước đang nổi bật hơn khi định giá đã về quanh vùng -1 độ lệch chuẩn, trong khi nhóm ngân hàng tư nhân nhìn chung vẫn quanh vùng trung bình. Trong khi đó, ACBS kỳ vọng tăng trưởng lợi nhuận toàn ngành ngân hàng trong 2–3 năm tới có thể đạt khoảng 10–15%.

Dù vậy, bà Trang lưu ý mức định giá rẻ hiện tại phần nhiều đến từ tình trạng khan hiếm thanh khoản của thị trường tài chính, hơn là do những lo ngại về nội tại hoạt động kinh doanh của hệ thống ngân hàng.

Theo bà, trong bối cảnh thanh khoản toàn cầu còn chịu áp lực, lãi suất cao cũng khiến định giá thị trường chứng khoán bị chiết khấu về mặt kỹ thuật. Nói cách khác, “rẻ” chưa chắc đã đủ để hút dòng tiền lớn.

“‘Rẻ’ thì chưa đủ mà phải ‘thật rẻ’ mới đủ sức hấp dẫn dòng tiền lớn và tầm nhìn đầu tư trung hạn, lúc đó họ mới tích cực giải ngân”, bà Trang nhận định.

Không nên đầu tư dàn trải

Một điểm được các chuyên gia nhấn mạnh là triển vọng cổ phiếu ngân hàng sẽ phân hóa, thay vì cả nhóm cùng hưởng lợi như nhau.

Theo bà Lam, khi lựa chọn cổ phiếu ngân hàng, yếu tố định giá cần được đặt lên hàng đầu. Nếu giá thị trường đã chiết khấu sâu, các rủi ro phần lớn đã được phản ánh, trong khi giá trị thực vẫn cao hơn thị giá, đó có thể là cơ hội để xem xét.

Về cách chọn cổ phiếu, đại diện VDSC chia thành hai nhóm. Nhóm thứ nhất là nhóm “phòng thủ”, gồm các ngân hàng có chính sách cho vay thận trọng, quy mô tăng trưởng tín dụng có thể không quá cao nhưng chất lượng tài sản tốt, chi phí dự phòng thấp và lợi nhuận nhờ đó được đảm bảo hơn.

Nhóm thứ hai là nhóm “tấn công”, tức các ngân hàng có thể mang lại mức sinh lời cao hơn nếu chu kỳ thuận lợi, nhưng điều kiện là giá cổ phiếu phải được chiết khấu đủ sâu. Tỷ trọng phân bổ giữa hai nhóm sẽ phụ thuộc khẩu vị rủi ro và thời điểm thị trường.

Ở góc nhìn của ACBS, bà Trang cho rằng với cách điều hành chính sách linh hoạt và chọn lọc hiện nay, triển vọng tăng trưởng cũng như rủi ro của các ngân hàng sẽ phân hóa rõ hơn. Những ngân hàng có lợi thế về chi phí vốn thấp, danh mục tín dụng ít tập trung vào các khu vực rủi ro và chất lượng tài sản tốt sẽ có nhiều khả năng bứt phá hơn trong thời gian tới.

“Cơ hội sẽ thuộc về những ngân hàng có năng lực tăng trưởng tín dụng tốt nhưng vẫn kiểm soát được nợ xấu và chi phí vốn”, bà Trang nói.

Chờ tín hiệu từ thanh khoản và chất lượng tài sản

Dù đánh giá ngân hàng là nhóm cổ phiếu khó bỏ qua trong danh mục trung, dài hạn, các chuyên gia cho rằng nhà đầu tư vẫn cần theo dõi thêm một số chỉ báo trong 3–6 tháng tới.

Theo bà Lam, lãi suất và tỷ giá vẫn là hai yếu tố cần đặc biệt quan sát. Bên cạnh đó là khả năng lan tỏa của chính sách vào nền kinh tế, thể hiện qua vòng quay tiền và sức cầu nội địa. Một chỉ báo được VDSC theo dõi là doanh số bán lẻ hàng hóa và tiêu dùng sau khi loại trừ yếu tố lạm phát.

Dữ liệu quan sát của VDSC từ năm 2011 cho thấy trong những giai đoạn chính sách tiền tệ và môi trường vĩ mô ổn định, doanh số bán lẻ hàng hóa sau khi loại trừ lạm phát có thể đạt mức tăng trưởng trên 7,5%, thậm chí có năm lên tới 8,5%. Tuy nhiên, từ sau Covid đến nay, chỉ số này mới bắt đầu phục hồi từ năm 2025 và vẫn ở mức thấp, khoảng 6,5% trong nửa đầu năm nay, phản ánh sức cầu nội địa còn yếu.

Với bà Trang, các chỉ báo cần theo dõi gồm tăng trưởng tín dụng, cung tiền M2, tỷ giá và chất lượng tài sản của hệ thống ngân hàng. Nếu tín dụng vẫn duy trì tăng trưởng 12–15% so với cùng kỳ và M2 tiếp tục tăng, điều này cho thấy khu vực sản xuất và các lĩnh vực phi bất động sản thương mại đang hấp thụ vốn tốt hơn.

Ở chiều ngược lại, chất lượng tài sản vẫn là biến số quan trọng. Bà Lam phân tích, bất động sản có liên hệ chặt với hệ thống ngân hàng, không chỉ qua dư nợ trực tiếp mà còn qua các khoản vay cá nhân, vay tiêu dùng và tài sản bảo đảm. Khi môi trường lãi suất cao khiến thị trường bất động sản kém thanh khoản, dòng tiền trả nợ của khách hàng và khả năng xử lý tài sản bảo đảm đều chịu áp lực.

Do đó, nút thắt chỉ thực sự được gỡ khi dòng tín dụng chảy vào những phân khúc có nhu cầu thực, thanh khoản thực, từ đó tạo vòng quay tiền tốt hơn, hỗ trợ hạ lãi suất và cải thiện bức tranh lợi nhuận ngân hàng theo hướng bền vững hơn.

Trước các “cơn gió ngược” ngắn hạn, bà Lam cho rằng đầu tư cổ phiếu ngân hàng vẫn nên được nhìn như một chiến lược dài hạn. Còn theo bà Trang, ngân hàng là “mạch máu” của nền kinh tế và cổ phiếu ngân hàng luôn là trụ cột của VN-Index. Vì vậy, nhà đầu tư nên ưu tiên phân bổ vào nhóm ngành này với tầm nhìn trung, dài hạn, nhưng cơ hội sẽ thuộc về những ngân hàng vừa tăng trưởng được tín dụng, vừa kiểm soát được nợ xấu và chi phí vốn.

Xuân Nghĩa

TIN LIÊN QUAN

5 giờ trước

5 giờ trước

6 giờ trước

6 giờ trước

16 giờ trước

16 giờ trước

18 giờ trước

18 giờ trước

20 giờ trước

20 giờ trước

21 giờ trước

21 giờ trước

21 giờ trước

21 giờ trước

21 giờ trước

21 giờ trước

21 giờ trước

21 giờ trước

2 giờ trước

2 giờ trước

1 giờ trước

1 giờ trước

1 giờ trước

1 giờ trước

: Tăng, giảm trái chiều")

1 phút trước

1 phút trước

1 giờ trước

1 giờ trước

")

2 giờ trước

2 giờ trước

2 giờ trước

2 giờ trước

3 giờ trước

3 giờ trước

3 giờ trước

3 giờ trước

3 giờ trước

3 giờ trước