VPBank: Ngân hàng tư nhân lớn nhất và bài toán chất lượng tài sản

3 giờ trước

VPBank ghi nhận lợi nhuận trước thuế gần 7.920 tỷ đồng trong quý I/2026, tăng gần 58% so với cùng kỳ. Tuy nhiên, áp lực nợ xấu, chi phí dự phòng và tốc độ phục hồi của FE Credit vẫn là những bài toán lớn.

>> Bài viết thuộc Chuyên đề "Toàn cảnh ngân hàng Việt Nam: Từ báo cáo tài chính đến mạch nhịp kinh tế"

VPBank và vị thế ngân hàng tư nhân lớn nhất Việt Nam

Trong bức tranh ngân hàng Việt Nam quý I/2026, VPBank tiếp tục là một trong những cái tên đáng chú ý nhất. Nếu Vietcombank đại diện cho sự an toàn, BIDV đại diện cho quy mô tài sản và Techcombank nổi bật về hiệu quả sử dụng tài sản, thì VPBank lại là hình mẫu của một tập đoàn tài chính tư nhân có hệ sinh thái rộng.

Tính đến cuối quý I/2026, tổng tài sản hợp nhất của VPBank đạt hơn 1,37 triệu tỷ đồng, tăng gần 9% chỉ sau ba tháng đầu năm. Quy mô này giúp ngân hàng tiếp tục củng cố vị thế trong nhóm tổ chức tài chính lớn nhất hệ thống, đồng thời giữ vai trò dẫn đầu trong khối ngân hàng tư nhân không có vốn Nhà nước.

Sức mạnh của VPBank không chỉ nằm ở ngân hàng mẹ. Hệ sinh thái của nhà băng này còn bao gồm tài chính tiêu dùng, chứng khoán, bảo hiểm và các cấu phần tài chính bổ trợ khác. Việc hoàn tất IPO VPBankS, nhận chuyển giao bắt buộc GPBank và sự phục hồi của FE Credit đang tạo ra một cấu trúc tập đoàn tài chính đa năng có độ phủ rất lớn trên thị trường.

Đây là lợi thế khác biệt của VPBank so với nhiều ngân hàng khác. Thay vì chỉ vận hành như một ngân hàng thương mại truyền thống, VPBank đang xây dựng mô hình tài chính hợp nhất, trong đó các công ty thành viên cùng tham gia tạo doanh thu, lợi nhuận và dữ liệu khách hàng.

Hệ sinh thái của VPBank. Ảnh: BCTN VPB 2025

Bộ đệm vốn lớn tạo dư địa tăng trưởng

Một trong những lợi thế đáng chú ý nhất của VPBank là nền tảng vốn.

Đến cuối quý I/2026, vốn chủ sở hữu hợp nhất của ngân hàng đạt hơn 186.000 tỷ đồng, thuộc nhóm cao nhất toàn hệ thống. Nền tảng vốn lớn này tạo điều kiện để VPBank theo đuổi chiến lược tăng trưởng mạnh hơn nhiều đối thủ, đặc biệt trong bối cảnh ngân hàng đặt mục tiêu mở rộng tổng tài sản, dư nợ tín dụng và lợi nhuận trong năm 2026.

Sự hiện diện của đối tác chiến lược SMBC cũng tiếp tục là một lợi thế quan trọng. Ngoài việc củng cố năng lực vốn, sự đồng hành của cổ đông Nhật Bản giúp VPBank mở rộng khả năng tiếp cận nguồn vốn quốc tế, nâng cao tiêu chuẩn quản trị và tăng cường sức mạnh tài chính trong dài hạn.

Trong năm 2025, VPBank đã huy động thành công 2,36 tỷ USD nguồn vốn quốc tế. Đây là một trong những cơ sở giúp ngân hàng duy trì thanh khoản, tài trợ tăng trưởng tín dụng và mở rộng hệ sinh thái tài chính.

Với một ngân hàng có khẩu vị tăng trưởng cao như VPBank, bộ đệm vốn không chỉ là yếu tố phòng thủ. Đó còn là nhiên liệu cho tham vọng mở rộng quy mô trong chu kỳ mới.

Lợi nhuận quý I/2026 tăng gần 58%

Kết quả kinh doanh quý I/2026 cho thấy VPBank đang bước vào năm mới với tốc độ tăng trưởng rất mạnh.

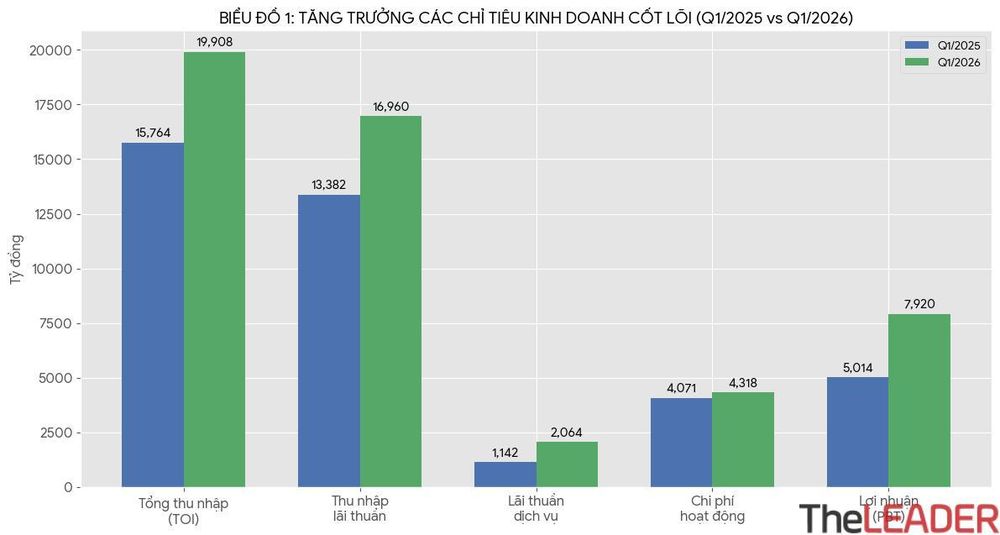

Lợi nhuận trước thuế hợp nhất đạt khoảng 7.920 tỷ đồng, tăng gần 58% so với cùng kỳ năm trước. Đây là mức tăng trưởng nổi bật trong nhóm ngân hàng lớn, phản ánh sự cải thiện đồng thời ở cả doanh thu cốt lõi, thu nhập dịch vụ và hiệu quả kiểm soát chi phí.

Tổng thu nhập hoạt động đạt 19.908 tỷ đồng, tăng hơn 26% so với cùng kỳ. Trong đó, thu nhập lãi thuần đạt 16.960 tỷ đồng, tăng gần 27%. Điều này cho thấy hoạt động tín dụng vẫn là động lực chính trong mô hình kinh doanh của VPBank.

Tuy nhiên, điểm đáng chú ý hơn nằm ở thu nhập dịch vụ. Lãi thuần từ hoạt động dịch vụ đạt 2.064 tỷ đồng, tăng hơn 80% so với cùng kỳ. Đây là tín hiệu cho thấy VPBank đang từng bước giảm bớt sự phụ thuộc vào nguồn thu lãi truyền thống và khai thác tốt hơn hệ sinh thái tài chính của mình.

Trong bối cảnh biên lãi thuần toàn ngành chịu nhiều áp lực, việc mở rộng thu nhập ngoài lãi là một hướng đi quan trọng giúp ngân hàng cải thiện chất lượng tăng trưởng lợi nhuận.

Biểu đồ 1: Tăng trưởng các chỉ tiêu kinh doanh cốt lõi của VPBank

Chi phí vận hành được kiểm soát rất tốt

Một điểm sáng lớn trong quý I/2026 của VPBank là khả năng kiểm soát chi phí.

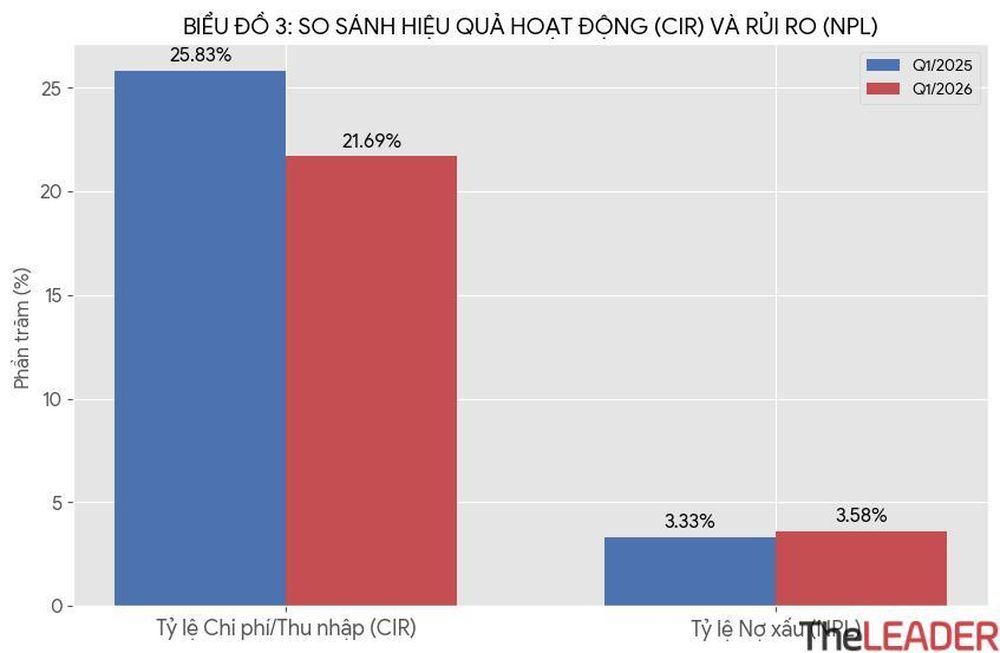

Trong khi tổng thu nhập hoạt động tăng hơn 26%, chi phí hoạt động chỉ tăng khoảng 6%. Nhờ đó, tỷ lệ chi phí trên thu nhập giảm mạnh xuống còn 21,69%, thấp hơn đáng kể so với mức 25,83% của cùng kỳ năm trước.

Đây là một chỉ số rất đáng chú ý, vì CIR thấp cho thấy ngân hàng đang vận hành hiệu quả hơn. Nói cách khác, mỗi đồng thu nhập tạo ra đang cần ít chi phí vận hành hơn để duy trì.

Kết quả này phản ánh hiệu quả của quá trình đầu tư vào công nghệ, dữ liệu, nền tảng số và tự động hóa trong nhiều năm qua. Khi quy mô khách hàng và giao dịch tăng lên nhưng chi phí không tăng tương ứng, biên lợi nhuận vận hành của ngân hàng sẽ được cải thiện rõ rệt.

Với VPBank, đây là yếu tố rất quan trọng. Một ngân hàng theo đuổi tăng trưởng nhanh cần có nền tảng vận hành đủ hiệu quả để không bị chi phí ăn mòn lợi nhuận.

Tăng trưởng tín dụng đang tăng tốc

Bảng cân đối kế toán của VPBank cũng ghi nhận tốc độ mở rộng rất mạnh trong quý đầu năm.

Dư nợ tín dụng khách hàng, bao gồm cả cho vay ký quỹ, đạt hơn 1,04 triệu tỷ đồng, tăng hơn 10% so với cuối năm 2025. Đây là tốc độ tăng trưởng rất cao nếu đặt trong bối cảnh quý I thường không phải giai đoạn tăng trưởng tín dụng mạnh nhất của ngành ngân hàng.

Tiền gửi khách hàng cũng tăng 8,71%, đạt hơn 682.000 tỷ đồng. Điều này cho thấy VPBank không chỉ mở rộng tín dụng, mà còn duy trì được khả năng huy động vốn để bảo đảm thanh khoản cho tăng trưởng.

Tốc độ tăng trưởng này phản ánh khẩu vị kinh doanh rõ ràng của VPBank. Ngân hàng đang tận dụng nền tảng vốn lớn, hệ sinh thái đa dạng và nhu cầu tín dụng phục hồi để tăng tốc trong giai đoạn đầu năm.

Tuy nhiên, tăng trưởng nhanh trong ngành ngân hàng luôn đi kèm một câu hỏi lớn: chất lượng tài sản có được kiểm soát tương ứng hay không?

Biểu đồ 3: So sánh hiệu quả hoạt động và rủi ro

Nợ xấu và dự phòng vẫn là bài toán lớn

Dù kết quả kinh doanh tăng trưởng mạnh, thách thức lớn nhất của VPBank vẫn nằm ở chất lượng tài sản.

Tính đến cuối quý I/2026, tổng nợ xấu nhóm 3 đến nhóm 5 của khoản mục cho vay khách hàng đạt khoảng 37.284 tỷ đồng. Tỷ lệ nợ xấu tính riêng trên dư nợ khách hàng có xu hướng nhích lên khoảng 3,58% so với cuối năm 2025.

Đây là mức cao hơn đáng kể so với nhiều ngân hàng lớn khác trong hệ thống, phản ánh đặc thù mô hình kinh doanh của VPBank. Ngân hàng có mức độ tham gia sâu hơn vào các phân khúc có lợi suất cao nhưng rủi ro cũng lớn hơn, bao gồm tài chính tiêu dùng, bán lẻ và một số nhóm khách hàng có biên lợi nhuận cao.

Áp lực này thể hiện rõ ở chi phí dự phòng rủi ro tín dụng. Trong quý I/2026, VPBank phải trích lập khoảng 7.669 tỷ đồng, tăng gần 15% so với cùng kỳ.

Điều này cho thấy dù lợi nhuận trước thuế tăng mạnh, ngân hàng vẫn phải dành một phần rất lớn nguồn lực để xử lý rủi ro tín dụng. Với VPBank, câu chuyện tăng trưởng lợi nhuận chỉ thực sự bền vững nếu đi kèm khả năng kiểm soát nợ xấu và thu hồi nợ hiệu quả trong các quý tới.

FE Credit đã có lãi, nhưng chưa thực sự trở lại thời hoàng kim

Một điểm đáng chú ý trong hệ sinh thái VPBank là sự phục hồi của FE Credit.

Trong quý I/2026, FE Credit ghi nhận lợi nhuận 77,5 tỷ đồng. Con số này không lớn nếu so với quy mô hợp nhất của VPBank, nhưng có ý nghĩa quan trọng về mặt tín hiệu. Sau giai đoạn tái cấu trúc kéo dài, việc FE Credit quay lại trạng thái có lãi cho thấy mảng tài chính tiêu dùng đã đi qua vùng khó khăn nhất.

Tuy nhiên, mức lợi nhuận này mới hoàn thành khoảng 6,5% kế hoạch cả năm của FE Credit. Điều đó cho thấy quá trình phục hồi vẫn còn ở giai đoạn đầu.

Tài chính tiêu dùng từng là một trong những động lực lợi nhuận lớn nhất của VPBank trong quá khứ. Nhưng để trở lại vai trò đó, FE Credit cần cải thiện mạnh hơn về tăng trưởng dư nợ, chất lượng khách hàng, thu hồi nợ và chi phí tín dụng.

Ở thời điểm hiện tại, FE Credit đã qua giai đoạn phòng thủ, nhưng chưa thực sự trở lại vai trò cỗ máy tăng trưởng như trước.

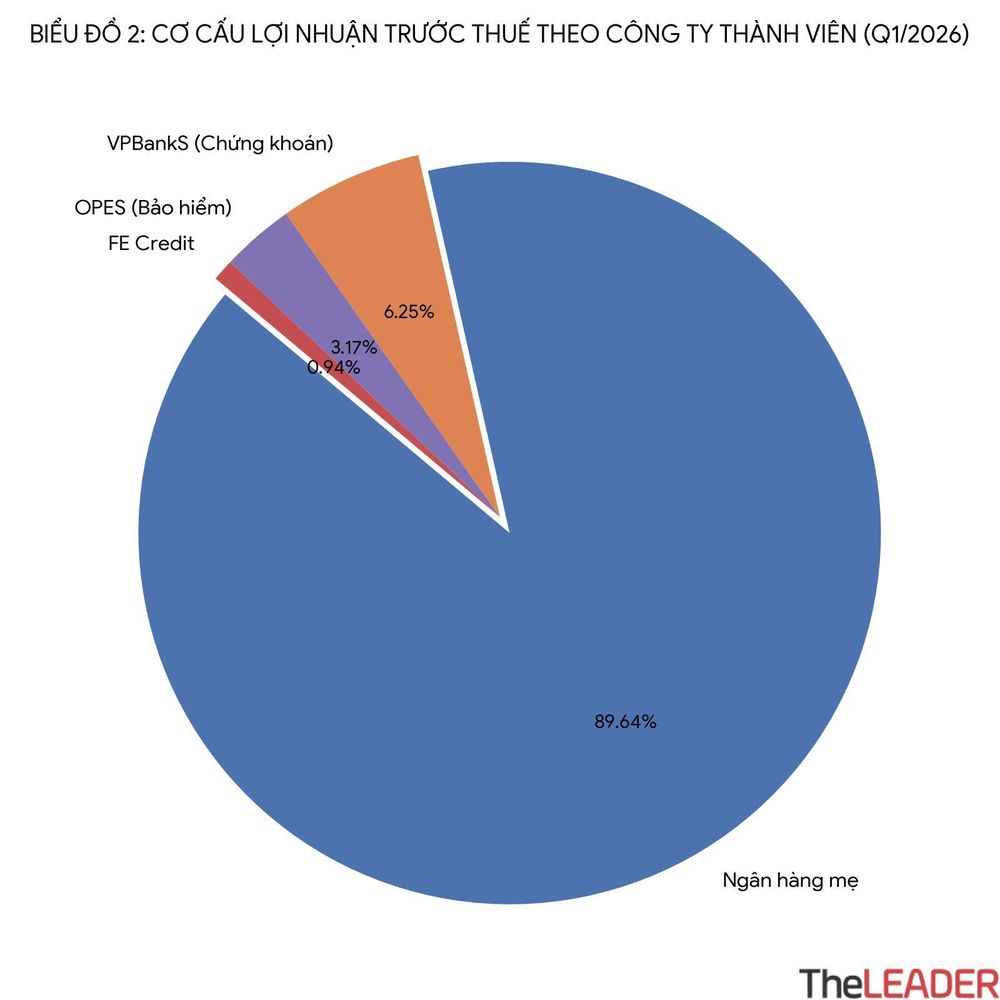

Biểu đồ 2: Cơ cấu lợi nhuận trước thuế theo công ty thành viên của VPBank (Q1/2026)

VPBankS và OPES đang tạo thêm trụ cột lợi nhuận

Nếu FE Credit vẫn đang trong quá trình phục hồi, thì VPBankS và OPES lại cho thấy sự bứt phá rõ rệt.

Trong quý I/2026, VPBankS ghi nhận lợi nhuận hơn 514 tỷ đồng, còn OPES đạt hơn 260 tỷ đồng. Đây là những con số đáng chú ý, cho thấy các công ty thành viên ngoài ngân hàng mẹ đang ngày càng đóng góp thực chất hơn vào lợi nhuận hợp nhất.

Sự phát triển của VPBankS giúp VPBank mở rộng sang lĩnh vực chứng khoán, ngân hàng đầu tư, môi giới và các dịch vụ liên quan đến thị trường vốn. Trong khi đó, OPES giúp ngân hàng khai thác thêm dư địa ở mảng bảo hiểm phi nhân thọ.

Điều này rất quan trọng đối với chiến lược dài hạn của VPBank. Khi các công ty thành viên cùng tăng trưởng, ngân hàng có thể giảm bớt sự phụ thuộc vào tín dụng truyền thống, đồng thời gia tăng khả năng khai thác khách hàng trong toàn bộ vòng đời tài chính.

Đây chính là điểm khác biệt của mô hình tập đoàn tài chính so với mô hình ngân hàng thương mại đơn tuyến.

Tiến độ kế hoạch năm 2026 khá tích cực

Năm 2026, VPBank đặt mục tiêu rất tham vọng với tổng tài sản hợp nhất hơn 1,63 triệu tỷ đồng, dư nợ cấp tín dụng gần 1,29 triệu tỷ đồng và lợi nhuận trước thuế hơn 41.000 tỷ đồng.

Sau quý I, ngân hàng đã hoàn thành khoảng 19,17% kế hoạch lợi nhuận trước thuế hợp nhất. Riêng ngân hàng mẹ hoàn thành hơn 21,5% kế hoạch, trong khi OPES hoàn thành gần 28% mục tiêu lợi nhuận cả năm.

Với đặc thù ngành ngân hàng thường ghi nhận kết quả kinh doanh tích cực hơn vào các quý cuối năm, việc hoàn thành gần một phần năm kế hoạch lợi nhuận ngay trong quý đầu tiên là một bước khởi đầu khá thuận lợi.

Tuy nhiên, để đạt được mục tiêu cả năm, VPBank sẽ cần duy trì tốc độ tăng trưởng tín dụng cao, tiếp tục kiểm soát chi phí vận hành và đặc biệt là không để chi phí dự phòng tăng vượt kiểm soát.

Bảo hiểm OPES đang ngày càng đóng góp tích cực vào lợi nhuận hợp nhất của VPBank. Ảnh: BCTN VPB 2025

VPBank đang vào guồng, nhưng chưa hết thách thức

Bức tranh quý I/2026 cho thấy VPBank đang thể hiện hình ảnh của một cỗ máy tăng trưởng đã vào guồng sau giai đoạn tái cấu trúc và số hóa mạnh mẽ.

Ngân hàng sở hữu quy mô tài sản lớn nhất trong khối tư nhân, vốn chủ sở hữu thuộc nhóm cao nhất hệ thống, hệ sinh thái tài chính ngày càng hoàn chỉnh và lợi nhuận quý đầu năm tăng trưởng rất mạnh.

Tuy nhiên, những thách thức cốt lõi vẫn còn đó. Nợ xấu vẫn ở mức cao so với nhiều ngân hàng lớn khác. Chi phí dự phòng tiếp tục là gánh nặng lớn. FE Credit dù đã có lãi trở lại nhưng chưa phục hồi đủ mạnh để đóng góp đáng kể vào lợi nhuận hợp nhất. Mảng ngoại hối cũng ghi nhận kết quả kém tích cực do biến động tỷ giá và chi phí công cụ phái sinh tăng cao.

Vì vậy, câu chuyện của VPBank trong năm 2026 không chỉ là tăng trưởng nhanh. Điều quan trọng hơn là tăng trưởng đi kèm kiểm soát rủi ro.

Nếu kiểm soát tốt chất lượng tài sản, đẩy nhanh quá trình phục hồi của FE Credit và tiếp tục khai thác hiệu quả VPBankS, OPES cùng hệ sinh thái tài chính hợp nhất, VPBank có thể củng cố vị thế ngân hàng tư nhân lớn nhất Việt Nam không chỉ về quy mô, mà cả về năng lực tạo lợi nhuận bền vững.

Ở thời điểm hiện tại, VPBank đang có đầy đủ động cơ để tăng tốc. Nhưng để thị trường trả mức định giá cao hơn, ngân hàng cần chứng minh rằng cỗ máy tăng trưởng ấy có thể vận hành ổn định mà không tạo ra thêm áp lực quá lớn lên chất lượng tài sản.

>> Bài viết thuộc Chuyên đề "Toàn cảnh ngân hàng Việt Nam: Từ báo cáo tài chính đến mạch nhịp kinh tế"

Quang Minh

TIN LIÊN QUAN

2 giờ trước

2 giờ trước

")

7 giờ trước

7 giờ trước

18 giờ trước

18 giờ trước

1 ngày trước

1 ngày trước

1 ngày trước

1 ngày trước

")

1 ngày trước

1 ngày trước

1 ngày trước

1 ngày trước

1 ngày trước

1 ngày trước

1 ngày trước

1 ngày trước

1 ngày trước

1 ngày trước

1 ngày trước

1 ngày trước

1 ngày trước

1 ngày trước

2 giờ trước

2 giờ trước

: Giá vàng SJC đi ngang")

6 phút trước

6 phút trước

10 phút trước

10 phút trước

1 giờ trước

1 giờ trước

2 giờ trước

2 giờ trước