Tháo 'nút thắt' từ tham vọng sang thực thi của nền kinh tế

1 giờ trước

Theo các chuyên gia của SSI, câu hỏi không còn là Việt Nam có thể tăng trưởng nhanh hơn hay không mà là những nguồn lực hiện có đã được đưa vào nền kinh tế đúng tốc độ hay chưa.

"Năm 2026 là thời điểm để định vị còn năm 2027 sẽ là thời điểm để kiểm chứng." Các chuyên gia của công ty chứng khoán SSI nhấn mạnh trong báo cáo chiến lược mới đây.

Thông điệp này phản ánh một góc nhìn dài hạn hơn của tổ chức này về tăng trưởng kinh tế. Thành công của một nền kinh tế không được quyết định bởi số lượng mục tiêu được công bố, cũng không đến từ quy mô của các gói chính sách.

Điều tạo nên khác biệt nằm ở khả năng biến những kế hoạch thành công trình, đưa dòng vốn thành năng lực sản xuất và chuyển các cải cách thành tăng trưởng thực tế.

Khi vấn đề không còn nằm ở mục tiêu tăng trưởng

Nửa đầu năm 2026, kinh tế Việt Nam tiếp tục ghi nhận nhiều tín hiệu tích cực. GDP tăng 8,18%, riêng quý II đạt 8,39%. Công nghiệp chế biến chế tạo tăng 10,23%, chỉ số sản xuất công nghiệp tăng 10,8%. Vốn FDI giải ngân vượt 13 tỷ USD, mức cao nhất trong nửa đầu năm của 5 năm gần đây, trong khi vốn FDI đăng ký tăng 61%, lên gần 34,7 tỷ USD.

Tăng trưởng trong giai đoạn tới sẽ phụ thuộc chủ yếu vào khả năng tận dụng nguồn lực sẵn có. Ảnh: HA

Những con số này cho thấy các động lực tăng trưởng vẫn được duy trì. Tuy nhiên, khi nền kinh tế liên tục đón nhận những tín hiệu khả quan, trọng tâm điều hành lại dần dịch chuyển.

Thay vì bàn đến các gói kích thích hay mục tiêu tăng trưởng mới, mối quan tâm hiện nay là tiến độ giải ngân, trách nhiệm của từng bộ, ngành, địa phương và hiệu quả thực thi chính sách.

Theo SSI, sự thay đổi này phản ánh một thực tế rằng nút thắt của nền kinh tế không còn nằm ở việc thiếu nguồn lực, mà ở khả năng chuyển hóa nguồn lực thành tăng trưởng.

Các chuyên gia của SSI gọi đây là sự chuyển dịch từ "tham vọng" sang "thực thi". Theo đó, câu hỏi không còn là Việt Nam có thể tăng trưởng nhanh hơn hay không mà là những nguồn lực hiện có đã được đưa vào nền kinh tế đúng tốc độ hay chưa.

Thực tế, hầu hết điều kiện cần đều đã sẵn sàng, từ FDI, sản xuất, tín dụng đến đầu tư công và các chương trình cải cách. Điều còn thiếu là khả năng kết nối những nguồn lực này thành một chuỗi vận hành hiệu quả.

Vì vậy, SSI vẫn giữ dự báo GDP năm 2026 ở mức 8,5 - 9%, đồng thời cho rằng tăng trưởng trong giai đoạn tới sẽ phụ thuộc chủ yếu vào tốc độ đưa những nguồn lực sẵn có vào nền kinh tế thay vì tạo thêm các nguồn lực mới.

Đủ vốn nhưng dòng chảy chưa thông

Nếu nút thắt không nằm ở nguồn lực, câu hỏi hiện tại là điểm nghẽn đang ở đâu? Theo SSI, Việt Nam không thiếu vốn. Vấn đề của nền kinh tế là dòng tiền lưu thông chậm hơn kỳ vọng.

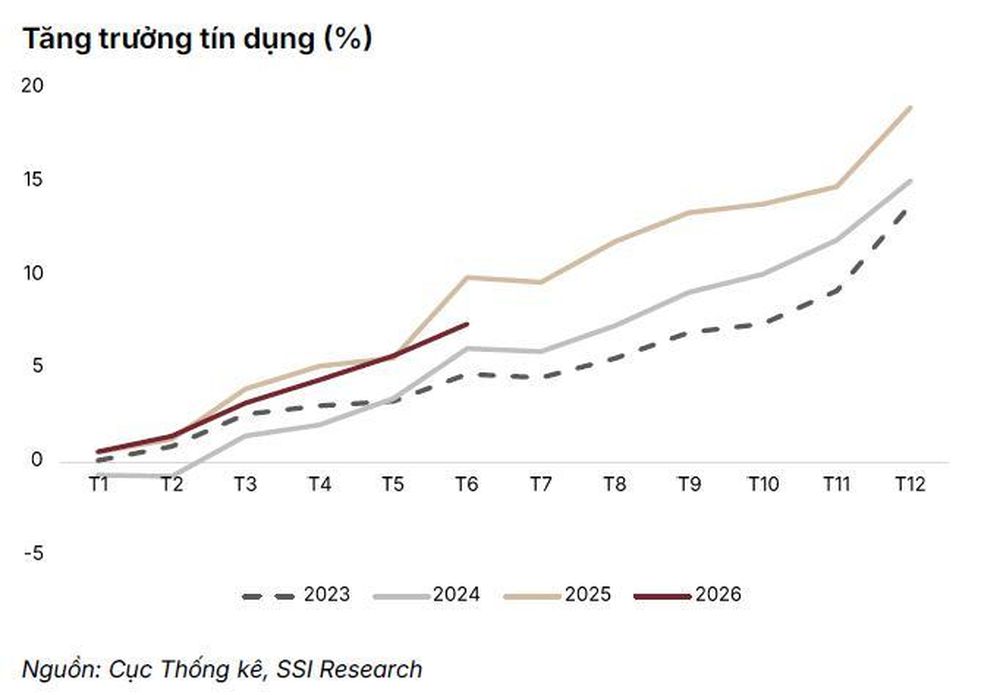

Đến cuối tháng 6, tín dụng tăng 7,41% so với đầu năm, trong khi tiền gửi chỉ tăng 5,02%, khiến khoảng cách giữa tín dụng và huy động tiếp tục nới rộng. Thông thường, điều này dễ được hiểu là hệ thống ngân hàng thiếu vốn.

Tín dụng tiếp tục tăng trưởng mạnh qua các năm.

Tuy nhiên, theo SSI, "đây không phải tình trạng thiếu hụt tín dụng, mà là vấn đề lưu thông". Thanh khoản vẫn dồi dào nhưng dòng tiền quay trở lại hệ thống diễn ra chậm hơn.

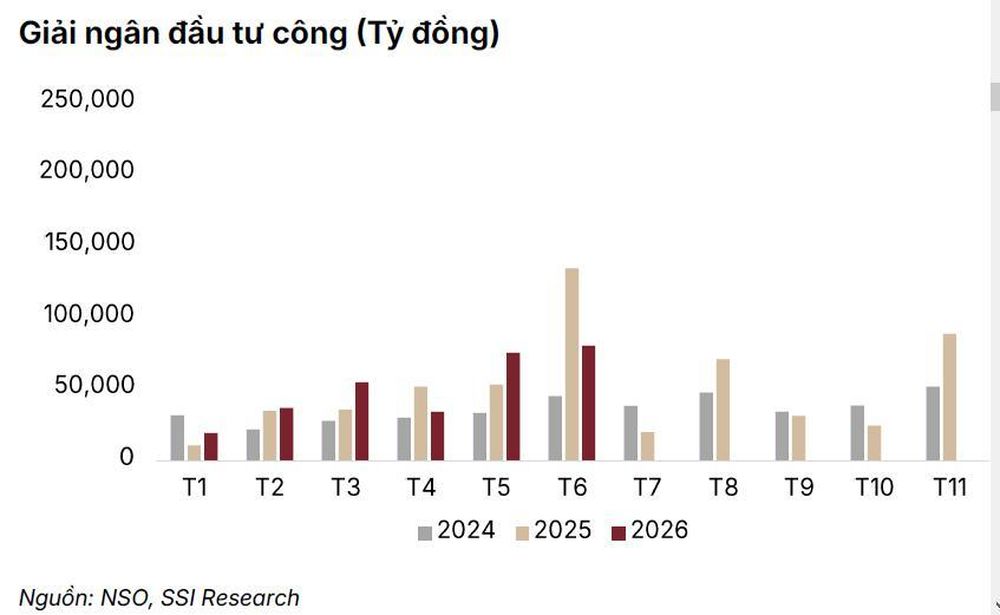

Điều này thể hiện rõ qua bức tranh tài khóa. Thu ngân sách nhà nước nửa đầu năm tăng 17,4% so với cùng kỳ, trong khi tổng chi gần như đi ngang. Điều đó đồng nghĩa một lượng tiền lớn vẫn nằm trong khu vực công thay vì quay trở lại nền kinh tế.

Khi đầu tư công được giải ngân nhanh, dòng tiền sẽ đến nhà thầu, nhà cung cấp và người lao động, rồi quay trở lại hệ thống ngân hàng dưới dạng tiền gửi, tạo nguồn lực cho chu kỳ tín dụng tiếp theo.

Ngược lại, nếu giải ngân chậm, vòng tuần hoàn sẽ kéo dài. Tín dụng vẫn tăng nhưng huy động không theo kịp khiến chi phí vốn gia tăng và dư địa điều hành tiền tệ thu hẹp.

Chính vì vậy, SSI cho rằng "van xả" của nền kinh tế hiện nay không nằm ở việc tiếp tục nới lỏng tiền tệ mà nằm ở khả năng thực thi chính sách tài khóa.

Đó cũng là lý do Chính phủ liên tục nhấn mạnh tiến độ giải ngân. Đầu tư công không chỉ tạo thêm GDP mà còn giúp khơi thông thanh khoản của toàn nền kinh tế.

Ở góc nhìn đó, giải ngân trở thành mắt xích quyết định khả năng vận hành của hệ thống tài chính và nền kinh tế thực.

Nếu dòng tiền tiếp tục luân chuyển chậm, khoảng cách giữa tín dụng và huy động sẽ còn mở rộng, chi phí vốn tăng và các điều kiện tài chính trở nên đắt đỏ hơn.

Ngược lại, giải ngân đầu tư công hiệu quả sẽ tạo hiệu ứng lan tỏa tới sản xuất, việc làm và hệ thống ngân hàng.

Chính tại điểm giao giữa chính sách tài khóa và dòng chảy thanh khoản, câu chuyện "thực thi" mang ý nghĩa lớn hơn nhiều so với một khẩu hiệu điều hành.

Khi trọng tâm chuyển sang năng lực thực thi

Nếu điểm nghẽn của tăng trưởng nằm ở tốc độ lưu thông dòng vốn, liệu chính sách tiền tệ còn đủ khả năng tháo gỡ nút thắt này?

Theo SSI, dư địa hỗ trợ từ tiền tệ đang thu hẹp đáng kể.

Áp lực đầu tiên đến từ lạm phát. Chỉ số giá tiêu dùng bình quân sáu tháng đầu năm tăng 4,38%, riêng quý II tăng 5,25%. Đáng chú ý, động lực tăng giá không còn chủ yếu đến từ năng lượng mà đã lan sang nhà ở, vật liệu xây dựng, giáo dục, y tế và dịch vụ. Lạm phát cơ bản cũng duy trì trên 4%, cho thấy áp lực giá đã hiện diện trên diện rộng.

Trong bối cảnh đó, việc tiếp tục nới lỏng mạnh chính sách tiền tệ trở nên khó khăn hơn khi cơ quan điều hành phải đồng thời cân bằng tăng trưởng, lạm phát, tỷ giá và điều kiện huy động vốn.

Ngay cả khi Ngân hàng Nhà nước đã triển khai nhiều biện pháp hỗ trợ tín dụng như nâng tỷ lệ vốn ngắn hạn cho vay trung và dài hạn từ 30% lên 40%, mở rộng tỷ trọng tiền gửi Kho bạc Nhà nước được tính vào tỷ lệ cho vay trên huy động và nới điều kiện đối với tín dụng hạ tầng, SSI vẫn cho rằng áp lực thanh khoản chưa biến mất.

Đầu tư công được kỳ vọng là đầu tàu thúc đẩy tăng trưởng.

Tiền gửi cải thiện trong tháng 5 và tháng 6 nhưng khoảng cách giữa huy động và tín dụng vẫn ở vùng cao trong lịch sử. Khi nhu cầu vốn tiếp tục tăng cùng các dự án hạ tầng và đầu tư tư nhân, áp lực huy động nhiều khả năng sẽ quay trở lại.

Bên cạnh đó, đồng USD duy trì sức mạnh và áp lực tỷ giá vẫn hiện hữu, khiến điều kiện huy động vốn khó nới lỏng đáng kể. Theo SSI, lãi suất huy động nhiều khả năng sẽ duy trì ở mặt bằng hiện tại thay vì giảm sâu.

Nhìn tổng thể, động lực dẫn dắt tăng trưởng đang chuyển dần từ tiền tệ sang chính sách tài khóa và năng lực triển khai đầu tư.

Đó cũng là lý do SSI liên tục nhấn mạnh yếu tố thực thi thay vì kỳ vọng vào các gói kích thích mới. Khi dư địa tiền tệ thu hẹp, tăng trưởng sẽ phụ thuộc nhiều hơn vào tốc độ đưa các kế hoạch và dòng vốn vào nền kinh tế thực.

Bên cạnh đó, Việt Nam nhập siêu khoảng 16,65 tỷ USD trong nửa đầu năm. Tuy nhiên, SSI cho rằng bản chất của đợt nhập siêu lần này cần được nhìn theo góc độ khác.

Khoảng 94% kim ngạch nhập khẩu là máy móc, thiết bị, linh kiện và nguyên vật liệu phục vụ sản xuất. Điều đó cho thấy phần lớn dòng vốn đang được đưa vào mở rộng năng lực sản xuất.

Theo SSI, nhập siêu lần này phản ánh một chu kỳ đầu tư mới đang hình thành.

Tuy vậy, những khoản đầu tư này chỉ tạo ra giá trị khi được chuyển hóa thành năng lực xuất khẩu. Nếu dự án triển khai chậm hoặc chuỗi sản xuất vận hành thiếu đồng bộ, phần vốn đầu tư đó sẽ chưa thể tạo ra tăng trưởng như kỳ vọng.

Một lần nữa, câu chuyện lại quay về năng lực thực thi trong bối cảnh Việt Nam đang bước sang giai đoạn tăng trưởng dựa nhiều hơn vào việc xây dựng năng lực mới và hiện thực hóa các cải cách đã khởi động.

Nguồn lực cho tăng trưởng đã hiện diện ở nhiều khu vực của nền kinh tế. Điều còn chờ được kiểm chứng không phải khả năng huy động vốn mà là khả năng biến nguồn lực đó thành kết quả thực tế. Đó cũng là phép thử mà SSI cho rằng sẽ quyết định câu chuyện tăng trưởng của Việt Nam trong những năm tới.

Nam Hải

TIN LIÊN QUAN

1 ngày trước

1 ngày trước

5 ngày trước

5 ngày trước

6 ngày trước

6 ngày trước

12 ngày trước

12 ngày trước

25 ngày trước

25 ngày trước

: Giá vàng nhẫn giảm")

55 phút trước

55 phút trước

2 giờ trước

2 giờ trước

1 giờ trước

1 giờ trước

1 giờ trước

1 giờ trước

1 giờ trước

1 giờ trước

2 giờ trước

2 giờ trước

2 giờ trước

2 giờ trước

3 giờ trước

3 giờ trước

tăng vốn lên 300 tỷ đồng")

4 giờ trước

4 giờ trước

: Cao hơn thế giới gần 19 triệu đồng/lượng")

4 giờ trước

4 giờ trước