Quỹ đầu tư Quốc gia: Công cụ hỗ trợ và dẫn dắt dòng vốn dài hạn

1 giờ trước

Việt Nam đang thiếu một định chế tài chính có khả năng tham gia huy động, tập trung và dẫn dắt các nguồn vốn dài hạn cho nền kinh tế.

Chuyển mình từ mô hình quản lý vốn Nhà nước sang Quỹ đầu tư Quốc gia, SCIC sẽ đóng vai trò chiến lược trong việc thúc đẩy các dự án công nghệ, đổi mới sáng tạo.

Do vậy, để giải quyết tình trạng thiếu hụt vốn dài hạn và làm "vốn mồi" tại các dự án hạ tầng, công nghệ trọng điểm mà các nguồn lực truyền thống chưa bao phủ hết, nhiều ý kiến chuyên gia kinh tế cho rằng, Quỹ đầu tư Quốc gia được định vị là giải pháp hỗ trợ quan trọng.

Kỳ vọng khơi thông các nguồn vốn dài hạn

Sau gần 40 năm đổi mới, mô hình tăng trưởng của Việt Nam đang đứng trước yêu cầu phải chuyển dịch mạnh mẽ sang dựa trên khoa học công nghệ và hạ tầng hiện đại. Để thực hiện mục tiêu đó, nhu cầu vốn trong những thập niên tới là rất lớn. Theo tính toán của Bộ Tài chính, riêng nhu cầu vốn cho phát triển hạ tầng chiến lược, chuyển đổi số, chuyển đổi xanh, năng lượng, logistics và các ngành công nghệ cao trong những thập niên tới lên tới 38,5 triệu tỷ đồng.

Trong bối cảnh nguồn lực ngân sách và hệ thống tín dụng ngân hàng vẫn là trụ cột chính, chủ trương xây dựng Quỹ đầu tư Quốc gia đang được xem là một bước chuyển quan trọng trong cách thức quản lý và sử dụng vốn Nhà nước tại Việt Nam. Định chế này sẽ đóng vai trò như một kênh khơi thông và định hướng các nguồn vốn dài hạn vào các phân khúc mà dòng vốn truyền thống chưa thể tiếp cận.

Một trong những định hướng giải quyết bài toán trên được nêu ra tại Nghị quyết 79-NQ/TW của Bộ Chính trị và Kết luận 18 của TW Đảng với yêu cầu tái cơ cấu Tổng công ty Đầu tư và Kinh doanh vốn Nhà nước (SCIC) theo hướng kinh doanh vốn chuyên nghiệp, tiến tới hình thành Quỹ đầu tư quốc gia. Định chế tài chính này không bắt đầu từ con số 0 mà đã chứng minh năng lực bằng kết quả thực tế, trên nền tảng xây dựng gần 2 thập kỷ qua.

Lũy kế từ năm 2006 đến nay, SCIC đạt tổng lợi nhuận trước thuế hơn 114.500 tỷ đồng, nộp ngân sách hơn 103.400 tỷ đồng, tỷ suất sinh lời trên vốn chủ sở hữu (ROE) bình quân khoảng 13,3% mỗi năm. Tổng tài sản tăng 13 lần, vốn chủ sở hữu tăng 17 lần so với thời điểm thành lập. Danh mục đầu tư hiện có giá trị thị trường hơn 200.000 tỷ đồng, tương đương khoảng 8 tỷ USD.

SCIC cũng đã tiếp nhận vốn tại 1.086 doanh nghiệp, thực hiện thoái vốn tại 1.070 doanh nghiệp (chiếm 1/6 số doanh nghiệp tái cơ cấu cả nước) với số tiền thu về gần 56.000 tỷ đồng, gấp 4,1 lần giá vốn. Không chỉ bảo toàn vốn, SCIC còn tham gia tái cơ cấu nhiều doanh nghiệp lớn và đầu tư hiệu quả vào các lĩnh vực chiến lược như ngân hàng, năng lượng và hàng không. Riêng khoản đầu tư 14.665 tỷ đồng vào Vietnam Airlines đã góp phần giúp hãng hàng không quốc gia vượt qua giai đoạn khó khăn sau đại dịch và khôi phục năng lực tài chính. Những con số này cho thấy SCIC đã vượt xa vai trò của một đơn vị quản lý vốn thông thường và đang tiệm cận chức năng của một quỹ đầu tư Quốc gia.

Đại diện SCIC cho rằng, Nghị quyết 79 có ý nghĩa đặc biệt quan trọng và được xem là một cột mốc mới trong cách nhìn nhận đối với khu vực kinh tế nhà nước và doanh nghiệp Nhà nước (DNNN). Lần đầu tiên khái niệm “Quỹ đầu tư Quốc gia” được đề cập một cách rõ ràng trong một nghị quyết của Bộ Chính trị, qua đó thể hiện sự thay đổi đáng kể trong tư duy cũng như cách định vị vai trò của vốn Nhà nước.

Nguồn vốn của Quỹ dự kiến sẽ được hình thành từ quá trình cơ cấu lại vốn tại các DNNN, cùng với những nguồn lực tài chính khác do Nhà nước giao quản lý. Từ nguồn lực này, Quỹ có thể đầu tư vào những doanh nghiệp quy mô lớn hoặc các dự án chiến lược, đặc biệt những lĩnh vực có ý nghĩa quan trọng đối với quá trình phát triển của đất nước.

Dưới góc nhìn của giới chuyên gia, việc hình thành Quỹ đầu tư Quốc gia trong điều kiện hiện nay nên được nhìn nhận như một giải pháp hỗ trợ và điều tiết linh hoạt nguồn vốn Nhà nước. Định chế này không thay thế các động lực tăng trưởng hiện hành, mà đóng vai trò là một công cụ bổ khuyết cho khoảng trống về vốn dài hạn, điều mà ngân sách Nhà nước (NSNN) và hệ thống tín dụng thương mại chưa thể đáp ứng trọn vẹn trong ngắn hạn.

TS Cấn Văn Lực, chuyên gia kinh tế trưởng, Giám đốc Viện Đào tạo, Nghiên cứu BIDV cho biết, nhiều năm qua, tăng trưởng kinh tế Việt Nam chủ yếu dựa trên 3 động lực gồm: Đầu tư công, tín dụng ngân hàng và dòng vốn đầu tư trực tiếp nước ngoài (FDI). Mô hình này đã phát huy hiệu quả trong giai đoạn đầu phát triển nhưng đang bộc lộ những giới hạn ngày càng rõ nét.

“Đầu tiên, NSNN khó có thể một mình đáp ứng nhu cầu đầu tư khổng lồ cho các dự án hạ tầng quy mô lớn như đường sắt tốc độ cao Bắc - Nam, hệ thống logistics Quốc gia, hạ tầng số, trung tâm dữ liệu, các dự án năng lượng thuộc Quy hoạch điện VIII; thứ hai, hệ thống ngân hàng dựa trên nguồn vốn ngắn hạn nên không phù hợp để tài trợ cho các dự án có vòng đời hàng chục năm; FDI vẫn là nguồn lực quan trọng nhưng không thể thay thế vai trò của nguồn vốn trong nước trong việc dẫn dắt các ngành chiến lược”, TS Cấn Văn Lực cho biết.

Theo ông Nguyễn Chí Thành, Chủ tịch SCIC, Quỹ đầu tư Quốc gia không chỉ quản lý vốn mà còn đóng vai trò nhà đầu tư dẫn dắt, huy động và tập trung nguồn lực từ quá trình cơ cấu lại vốn tại DNNN và các nguồn lực Nhà nước khác; thực hiện vai trò vốn mồi, dẫn dắt thị trường thu hút các nhà đầu tư tư nhân trong và ngoài nước để hình thành các hệ sinh thái đầu tư quy mô lớn đầu tư phát triển các doanh nghiệp quy mô lớn, hoạt động hiệu quả, đặc biệt trong các lĩnh vực kết cấu hạ tầng chiến lược, chuyển đổi xanh, kinh tế số, công nghệ cao…

Việc hình thành Quỹ Đầu tư quốc gia sẽ tạo thêm một kênh huy động và phân bổ nguồn lực phát triển cho các địa phương, đặc biệt đối với các dự án hạ tầng trọng điểm, có tính lan tỏa cao. Thông qua các hình thức hợp tác đầu tư, đồng đầu tư và đối tác công tư (PPP), Quỹ có thể cùng các địa phương huy động thêm nguồn lực xã hội để đẩy nhanh tiến độ triển khai các công trình hạ tầng chiến lược, giảm áp lực lên NSNN.

Với lợi thế về quy mô, Quỹ có khả năng tiếp cận nguồn vốn quốc tế với chi phí thấp, góp phần giảm chi phí vốn cho các dự án và tác động lan tỏa đến tổng đầu tư toàn nền kinh tế; về dài hạn, nguồn tích lũy từ Quỹ sẽ hình thành một dự phòng tài chính Quốc gia.

Gỡ được nhiều nút thắt lớn của nền kinh tế

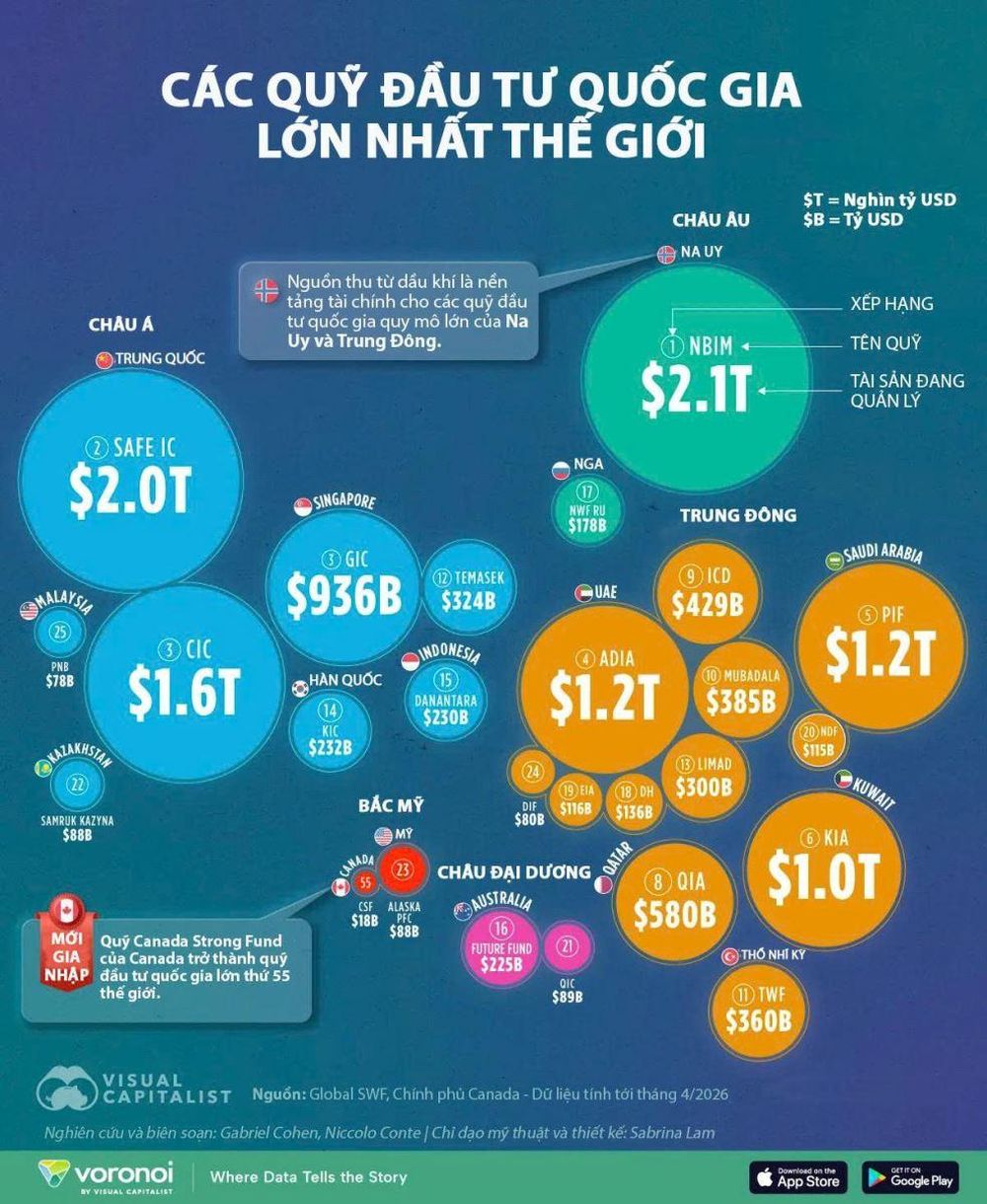

Các Quỹ đầu tư Quốc gia lớn nhất thế giới.

Theo chuyên gia kinh tế Trần Anh Tùng, Trường Đại học Kinh tế - Tài chính Thành phố Hồ Chí Minh, nếu được vận hành hiệu quả, Quỹ đầu tư Quốc gia có thể đóng vai trò nguồn vốn dẫn dắt cho nền kinh tế.

“Nhiều doanh nghiệp tư nhân Việt Nam hiện đã phát triển đến một ngưỡng nhất định, nơi mà nguồn vốn vay ngân hàng không còn đủ để giúp họ mở rộng quy mô lên tầm khu vực. Trong trường hợp SCIC được phát triển theo mô hình quỹ đầu tư Quốc gia và có thể tham gia đầu tư dài hạn, cùng chia sẻ rủi ro và hỗ trợ các thương vụ mua bán - sáp nhập để tiếp cận công nghệ mới, các doanh nghiệp Việt sẽ có thêm cơ hội tăng trưởng nhanh hơn và nâng cao chất lượng phát triển”, chuyên gia của Trường Đại học Kinh tế - Tài chính Thành phố Hồ Chí Minh nhận định.

Nhiều ý kiến phân tích, Quỹ đầu tư Quốc gia có thể giúp giải quyết đồng thời nhiều nút thắt vốn tồn tại lâu nay của nền kinh tế. Trước hết là tình trạng thiếu vốn dài hạn vì hiện nay, phần lớn nguồn vốn của Việt Nam vẫn dựa vào tín dụng ngân hàng. Tỷ lệ tăng trưởng tín dụng/GDP đã tới giới hạn khi đạt 140%. Gần đây nổi rõ tình trạng mất cân đối trong huy động vốn và nhu cầu tín dụng ở các ngân hàng, tức là tăng trưởng huy động chỉ bằng một nửa so với tăng trưởng tín dụng. Trong khi đó, các dự án chiến lược Quốc gia thường có thời gian hoàn vốn từ 20 - 30 năm.

Ông Phạm Chí Quang, Vụ trưởng Vụ Chính sách tiền tệ, Ngân hàng Nhà nước (NHNN) thừa nhận, thời gian qua, NHNN gặp rất nhiều khó khăn mà khó khăn lớn nhất là tốc độ tăng trưởng huy động luôn thấp hơn tăng trưởng tín dụng. “Bình quân 5 năm, từ năm 2021 đến năm 2025, tốc độ tăng trưởng tín dụng luôn cao hơn 3,8% so với tốc độ tăng trưởng huy động vốn, vì vậy kéo sát hệ số LDR (tỷ lệ dư nợ cho vay trên tổng tiền gửi) đến nay dao động 111 - 112%. Đây là mức rất lớn, khoảng 11 - 12 đồng cho vay đang lấy từ các nguồn khác, không phải từ tiền gửi”, ông Phạm Chí Quang phân tích.

Đại diện NHNN nhấn mạnh, đây không phải là áp lực thanh khoản mà là áp lực từ cân đối vốn. “Thanh khoản của các ngân hàng thươn mại thời gian qua đều rất dồi dào, đảm bảo 100% người dân khi đến rút tiền gửi và lãi, các ngân hàng đều có thể đáp ứng được thanh khoản, đảm bảo ‘mạch máu’ thông suốt cho nền kinh tế…”, ông Phạm Chí Quang khẳng định.

Do vậy, sự lệch pha giữa nguồn vốn ngắn hạn và nhu cầu vốn dài hạn khiến nhiều dự án gặp khó khăn trong quá trình triển khai. Nhiều chuyên gia kỳ vọng, Quỹ đầu tư Quốc gia sẽ tạo ra cơ chế huy động các nguồn vốn dài hạn từ các quỹ hưu trí, công ty bảo hiểm, các quỹ đầu tư quốc tế và các tổ chức tài chính phát triển. Đây là loại vốn phù hợp nhất cho các dự án hạ tầng và công nghệ có vòng đời dài, theo đánh giá của bà Vương Thị Huyền, Tổng Giám đốc Fast Capital, đơn vị chuyên thu xếp vốn dài hạn cho các dự án hạ tầng.

Tại Hội nghị Thượng đỉnh Tài chính Hạ tầng Bền vững lần thứ 11 diễn ra tại Singapore trung tuần tháng 6 vừa qua, các định chế tài chính quốc tế như: ADB, MIGA, DBS hay UOB cho biết, họ không thiếu vốn để tài trợ cho các dự án có tính khả thi thương mại, khả năng tạo dòng tiền dài hạn, năng lực quản trị và cơ chế phân bổ rủi ro.

Không chỉ vậy, Quỹ sẽ xây dựng cơ chế biến tài sản thành nguồn lực. Việt Nam hiện sở hữu khối lượng tài sản công rất lớn, từ phần vốn Nhà nước tại doanh nghiệp cho tới các tài sản hạ tầng. Tuy nhiên, nhiều tài sản vẫn chưa được khai thác hiệu quả. Quỹ đầu tư Quốc gia hoạt động theo cơ chế thị trường có thể thực hiện chứng khoán hóa tài sản, bán quyền khai thác hoặc tạo ra các sản phẩm tài chính mới dựa trên dòng tiền của các dự án hạ tầng; thúc đẩy hàng hóa chất lượng cho thị trường vốn. Việt Nam đã được FTSE (Công ty độc lập chuyên cung cấp dịch vụ tạo ra chỉ số cho thị trường tài chính toàn cầu) công nhận thị trường chứng khoán mới nổi. Nhưng thị trường được đánh giá thiếu các doanh nghiệp quy mô lớn và các sản phẩm đầu tư có chiều sâu.

Minh Phương/Báo Tin tức và Dân tộc

TIN LIÊN QUAN

5 ngày trước

5 ngày trước

6 ngày trước

6 ngày trước

18 ngày trước

18 ngày trước

3 giờ trước

3 giờ trước

2 giờ trước

2 giờ trước

2 giờ trước

2 giờ trước

6 giờ trước

6 giờ trước

tiếp tục gom cổ phiếu, doanh nghiệp bảo lãnh khoản vay 200 tỷ đồng")

45 phút trước

45 phút trước

2 giờ trước

2 giờ trước

![[Emagazine] Điều hành chính sách tiền tệ và bài toán khơi thông nguồn lực cho tăng trưởng](https://photo-baomoi.bmcdn.me/w250_r3x2/2026_07_04_59_55544485/af4fed63b6285f760639.jpg "[Emagazine] Điều hành chính sách tiền tệ và bài toán khơi thông nguồn lực cho tăng trưởng")

2 giờ trước

2 giờ trước

3 giờ trước

3 giờ trước

3 giờ trước

3 giờ trước

5 giờ trước

5 giờ trước

5 giờ trước

5 giờ trước

: Vẫn ở mức cao")

5 giờ trước

5 giờ trước