'Gạn đục khơi trong' tín dụng bất động sản, ngân hàng và doanh nghiệp nào hưởng lợi?

1 giờ trước

Chính sách tín dụng bất động sản mới của Ngân hàng Nhà nước được Chứng khoán Mirae Asset đánh giá là cách tiếp cận 'gạn đục khơi trong', khuyến khích đẩy vốn vào nhà ở xã hội và khu công nghiệp, trong khi vẫn kiểm soát bất động sản thương mại và đầu cơ.

Khu công nghiệp là nhóm hưởng lợi trực tiếp lớn nhất

Công ty cổ phần Chứng khoán Mirae Asset Việt Nam vừa có báo cáo cập nhật nhanh về việc Ngân hàng Nhà nước tái phân bổ dòng vốn tín dụng bất động sản năm 2026.

Trước đó, Ngân hàng Nhà nước ban hành Công văn số 4551/NHNN-CSTT gửi 25 tổ chức tín dụng, cho phép loại trừ phần dư nợ tăng thêm của các khoản vay phục vụ nhà ở xã hội, khu công nghiệp và khu chế xuất ra khỏi giới hạn tăng trưởng tín dụng bất động sản trong toàn bộ năm 2026.

Chính sách có hiệu lực từ ngày 1/1/2026 đến ngày 31/12/2026 và không đồng nghĩa với việc nới lỏng tín dụng cho toàn thị trường bất động sản. Mục tiêu là tái phân bổ có định hướng dòng vốn vào các phân khúc phục vụ sản xuất, thu hút đầu tư trực tiếp nước ngoài (FDI) và nhu cầu nhà ở thực, trong khi tiếp tục siết chặt đối với bất động sản thương mại và đầu cơ.

Theo Chứng khoán Mirae Asset, đây là cơ chế ưu tiên phân bổ tín dụng thay vì nới lỏng tín dụng toàn diện. Các ngân hàng được khuyến khích đẩy vốn vào nhà ở xã hội và khu công nghiệp nhưng vẫn phải tuân thủ giới hạn tăng trưởng tín dụng chung do Ngân hàng Nhà nước kiểm soát.

“Chính sách lần này được xem là giải pháp “gạn đục khơi trong”, tháo gỡ điểm nghẽn vốn cho các phân khúc ưu tiên, trong khi duy trì kiểm soát đối với bất động sản thương mại và đầu cơ. Đây là cách tiếp cận phân hóa hơn so với việc nới hoặc siết room đồng loạt như các chu kỳ trước” - Chứng khoán Mirae Asset đánh giá.

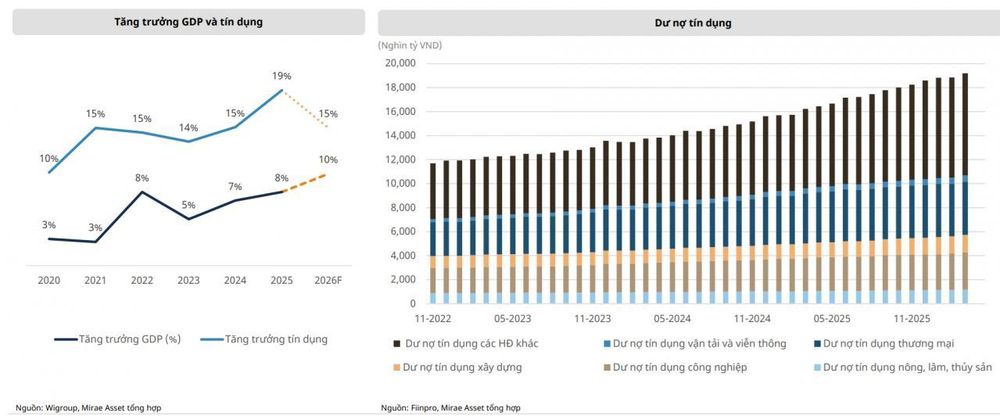

Thống kê từ Viện Đào tạo và Nghiên cứu BIDV cho thấy, dư nợ lĩnh vực bất động sản cuối năm 2025 ước đạt 4,5 triệu tỷ đồng.

Trong đó, tín dụng cho vay đầu tư kinh doanh bất động sản tăng rất cao 28% (trong khi mức tăng chung toàn ngành chỉ 19%), chiếm 44% tổng dư nợ lĩnh vực này; còn cho vay mua nhà chỉ tăng 14%, do giá nhà cao, khiến người dân không dễ đưa ra quyết định mua nhà.

Điều này khiến Ngân hàng Nhà nước đối mặt áp lực lớn trong việc kiểm soát rủi ro tập trung tín dụng vào bất động sản, đặc biệt ở phân khúc đầu tư kinh doanh tăng trưởng quá nhanh so với toàn hệ thống.

Trong khi đó, nhu cầu vốn cho hai phân khúc chiến lược gồm nhà ở xã hội và hạ tầng khu công nghiệp vẫn gặp nhiều điểm nghẽn.

Đánh giá tác động từng ngành, đối với bất động sản khu công nghiệp, Chứng khoán Mirae Asset cho rằng, đây là nhóm hưởng lợi trực tiếp và lớn nhất.

“Cơ chế loại trừ dư nợ khu công nghiệp, khu chế xuất khỏi hạn mức cho phép các ngân hàng tự tin giải ngân vốn trung và dài hạn - đây là điểm mấu chốt vì dự án hạ tầng khu công nghiệp có thời gian hoàn vốn dài và trước đây thường bị co lại khi ngân hàng gần chạm trần tín dụng bất động sản” - nhóm phân tích của Chứng khoán Mirae Asset đánh giá.

Bên cạnh đó, dòng vốn FDI tiếp tục dịch chuyển sang Việt Nam tạo nhu cầu bền vững cho quỹ đất khu công nghiệp sạch và hạ tầng hoàn thiện. Chính sách cũng tạo thêm nguồn lực vốn để đẩy nhanh giải phóng mặt bằng, hoàn thiện hạ tầng và mở rộng diện tích thương phẩm cho thuê.

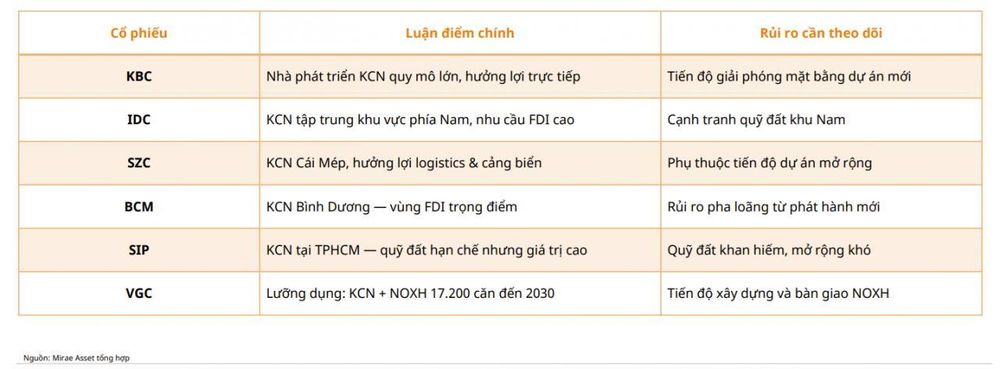

Trong nhóm bất động sản khu công nghiệp, các doanh nghiệp sở hữu quỹ đất lớn, hạ tầng sẵn có và hưởng lợi trực tiếp từ dòng vốn FDI được đánh giá tích cực nhất, như: Kinh Bắc (mã Ck: KBC), IDICO (mã Ck: IDC), Sonadezi Châu Đức (mã Ck: SZC) hay Becamex (mã Ck: BCM)... Tuy nhiên, nhà đầu tư vẫn cần theo dõi các rủi ro liên quan đến tiến độ giải phóng mặt bằng, mở rộng dự án và áp lực pha loãng vốn tại các doanh nghiệp.

Tập đoàn Công nghiệp Cao su Việt Nam (mã Ck: GVR) và Công ty cổ phần Cao su Phước Hòa (mã Ck: PHR) được đánh giá hưởng lợi gián tiếp thông qua tiến độ chuyển đổi đất cao su thành đất khu công nghiệp, dù câu chuyện đầu tư vẫn phụ thuộc nhiều vào tiến độ pháp lý hơn là tín dụng.

Mức độ hưởng lợi ngân hàng và doanh nghiệp nhà ở xã hội phân hóa

Với nhóm ngân hàng, tác động được đánh giá tích cực, nhưng có sự phân hóa theo danh mục tín dụng. Việc 25 ngân hàng được mở rộng dư địa tín dụng tại hai phân khúc ưu tiên sẽ hỗ trợ tăng trưởng cho vay và thu nhập lãi thuần trong năm 2026, đặc biệt trong bối cảnh nhiều ngân hàng đã gần chạm trần tín dụng bất động sản từ đầu năm.

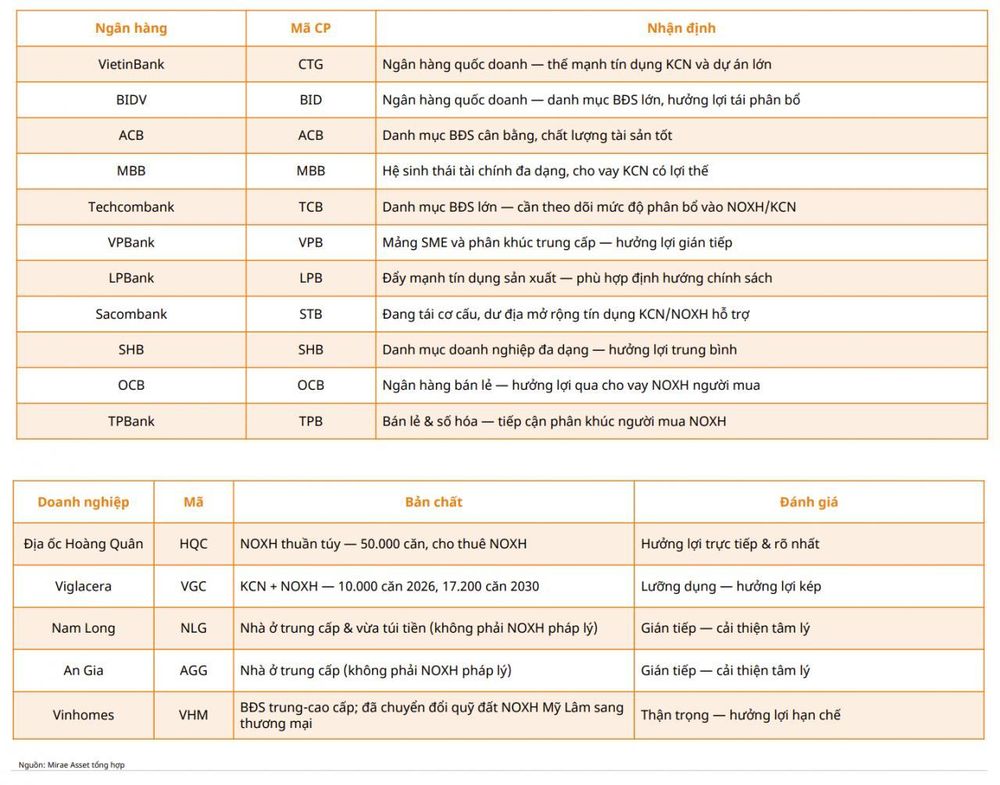

Đơn cử, nhóm ngân hàng quốc doanh như VietinBank và BIDV có lợi thế ở tín dụng khu công nghiệp và các dự án lớn, trong khi ACB được đánh giá tích cực nhờ danh mục bất động sản cân bằng và chất lượng tài sản tốt.

Một số ngân hàng như MB, LPBank hay SACOMBANK có thể hưởng lợi từ xu hướng đẩy mạnh tín dụng sản xuất, khu công nghiệp và nhà ở xã hội. Trong khi đó, các ngân hàng bán lẻ như OCB hay TPBank được kỳ vọng hưởng lợi gián tiếp thông qua cho vay người mua nhà ở xã hội.

Đối với nhà ở xã hội, Chứng khoán Mirae Asset cho rằng tác động là tích cực, nhưng cần phân biệt rõ chủ thể hưởng lợi.

“Các dự án nhà ở xã hội thường có biên lợi nhuận định mức thấp, thời gian thu hồi vốn lâu, nên khi các ngân hàng thương mại bị siết room tín dụng bất động sản chung, ngân hàng thương mại luôn ưu tiên dòng vốn cho các dự án bất động sản thương mại cao cấp để tối ưu lợi nhuận” - Chứng khoán Mirae Asset nêu thực tế.

Việc loại trừ phần dư nợ tăng thêm của nhà ở xã hội khỏi hạn mức kiểm soát tín dụng bất động sản giúp phân khúc này trở thành lĩnh vực ưu tiên, tạo thêm động lực để các ngân hàng thương mại đẩy mạnh cho vay.

Khi dòng vốn của chủ đầu tư được ngân hàng bảo lãnh và giải ngân ổn định, tiến độ xây dựng sẽ được bảo đảm, từ đó, kích hoạt các gói tín dụng cho người mua nhà. Điều này giúp tháo gỡ bài toán cốt lõi của thị trường nhà ở xã hội.

Tuy nhiên, nhà đầu tư cần phân biệt rõ giữa doanh nghiệp nhà ở xã hội thuần túy và doanh nghiệp bất động sản đại đô thị có kèm một phần nhà ở xã hội, bởi chính sách này chỉ tháo gỡ điểm nghẽn vốn cho phân khúc nhà ở xã hội theo định nghĩa pháp lý, không áp dụng đại trà.

Với nhóm nhà ở xã hội, Địa ốc Hoàng Quân (mã Ck: HQC) được đánh giá hưởng lợi trực tiếp và rõ nét nhất nhờ tập trung phát triển nhà ở xã hội quy mô lớn. Viglacera (mã Ck: VGC) hưởng lợi kép từ cả khu công nghiệp và nhà ở xã hội, trong khi Nam Long (mã Ck: NLG) và An Gia (mã Ck: AGG) chủ yếu hưởng lợi gián tiếp thông qua cải thiện tâm lý thị trường.

Ngoài ra, nhóm xây dựng và vật liệu xây dựng cũng được đánh giá hưởng lợi gián tiếp trong nửa cuối năm 2026 khi khu công nghiệp và nhà ở xã hội được đẩy nhanh tiến độ nhờ nguồn vốn tín dụng thông thoáng hơn, kéo theo nhu cầu xây lắp và vật liệu xây dựng gia tăng./.

Ánh Tuyết

TIN LIÊN QUAN

2 giờ trước

2 giờ trước

8 giờ trước

8 giờ trước

21 giờ trước

21 giờ trước

1 ngày trước

1 ngày trước

1 ngày trước

1 ngày trước

1 ngày trước

1 ngày trước

1 ngày trước

1 ngày trước

1 ngày trước

1 ngày trước

1 ngày trước

1 ngày trước

1 ngày trước

1 ngày trước

2 ngày trước

2 ngày trước

2 ngày trước

2 ngày trước

1 giờ trước

1 giờ trước

3 giờ trước

3 giờ trước

48 phút trước

48 phút trước

20 phút trước

20 phút trước

1 giờ trước

1 giờ trước

![[Infographic] Quy định và nguyên tắc quản lý thuế mới nhất (Luật số 108/2025/QH15)](https://photo-baomoi.bmcdn.me/w250_r3x2/2026_06_03_14_55306231/1d73a363b82851760839.jpg "[Infographic] Quy định và nguyên tắc quản lý thuế mới nhất (Luật số 108/2025/QH15)")

1 giờ trước

1 giờ trước

2 giờ trước

2 giờ trước

2 giờ trước

2 giờ trước

2 giờ trước

2 giờ trước