Đối tượng áp dụng Hiệp định tránh đánh thuế hai lần

1 giờ trước

Bộ Tài chính vừa ban hành Thông tư số 95/2026/TT-BTC hướng dẫn thực hiện các Hiệp định tránh đánh thuế hai lần và ngăn ngừa việc trốn lậu thuế đối với các loại thuế đánh vào thu nhập và tài sản giữa Việt Nam với các nước và vùng lãnh thổ có hiệu lực thi hành tại Việt Nam.

Bộ Tài chính vừa ban hành Thông tư số 95/2026/TT-BTC hướng dẫn thực hiện các Hiệp định tránh đánh thuế hai lần và ngăn ngừa việc trốn lậu thuế đối với các loại thuế đánh vào thu nhập và tài sản giữa Việt Nam với các nước và vùng lãnh thổ có hiệu lực thi hành tại Việt Nam; hướng dẫn thực hiện thủ tục thỏa thuận song phương; hướng dẫn áp dụng cơ chế thỏa thuận trước về phương pháp xác định giá tính thuế trong quản lý thuế đối với doanh nghiệp có giao dịch liên kết.

Thông tư gồm 84 điều, có hiệu lực thi hành kể từ ngày 1/7/2026. Thông tư này thay thế Thông tư số 205/2013/TT-BTC ngày 24/12/2013 của Bộ trưởng Bộ Tài chính hướng dẫn thực hiện các Hiệp định tránh đánh thuế hai lần đối với các loại thuế đánh vào thu nhập và tài sản giữa Việt Nam với các nước có hiệu lực thi hành tại Việt Nam; Thông tư số 45/2021/TT-BTC ngày 18/6/2021 của Bộ trưởng Bộ Tài chính hướng dẫn việc áp dụng Thỏa thuận trước về phương pháp xác định giá tính thuế (APA) trong quản lý thuế.

Các thủ tục áp dụng Hiệp định thuế được thực hiện theo quy định tại Luật Quản lý thuế và Thông tư số 89/2026/TT-BTC.

Đối với hồ sơ đề nghị áp dụng APA nộp trước ngày Thông tư này có hiệu lực nhưng chưa được ký kết và giai đoạn đề nghị áp dụng APA chưa kết thúc tại thời điểm Thông tư này có hiệu lực thì được tiếp tục giải quyết theo quy định tại Luật Quản lý thuế số 108/2025/QH15 và hướng dẫn tại Thông tư này.

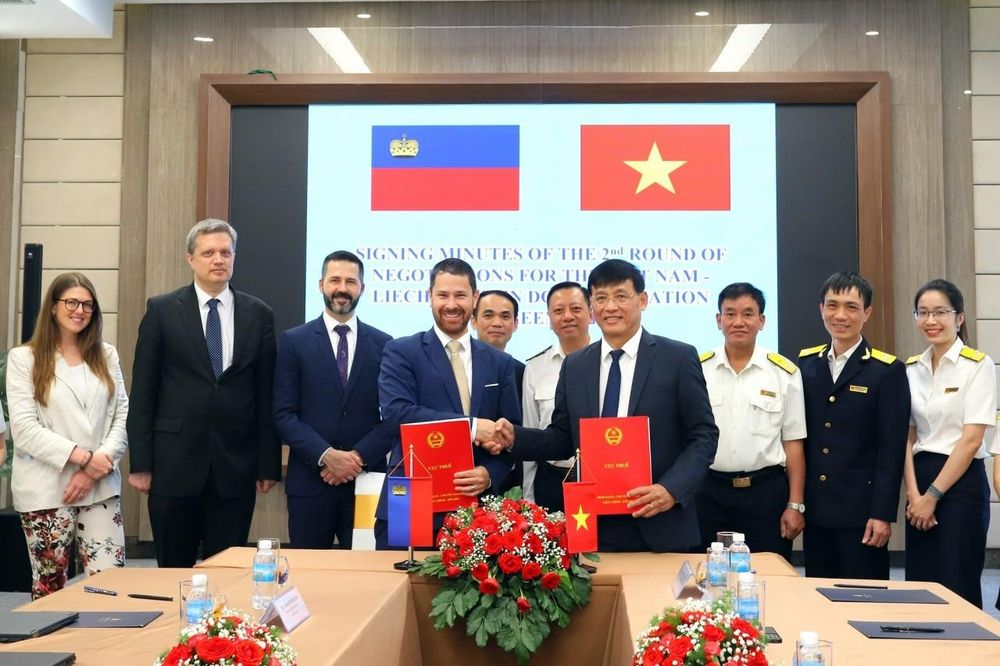

Việt Nam và Liechtenstein ký kết biên bản ghi nhớ Hiệp định tránh đánh thuế hai lần. Ảnh: Tiến Kiên

Cụ thể, về đối tượng áp dụng Hiệp định thuế, Điều 8 Thông tư hướng dẫn:

1. Hiệp định thuế được áp dụng với các đối tượng là đối tượng cư trú của Việt Nam hoặc của Bên ký kết hoặc đồng thời là đối tượng cư trú của Việt Nam và Bên ký kết.

2. Đối tượng cư trú của một Bên ký kết nêu tại khoản 1 Điều này gồm:

a) đối tượng chịu thuế tại Bên ký kết theo quy định pháp luật của Bên ký kết đó và đáp ứng một trong 02 điều kiện sau đây:

a.1) là cá nhân có nhà ở, có nơi cư trú tại Bên ký kết đó hoặc các tiêu thức có tính chất tương tự trong trường hợp đối tượng đó là một cá nhân;

a.2) là công ty và bất kỳ tổ chức nào của nhiều cá nhân, công ty hoặc các chủ thể khác có trụ sở điều hành, trụ sở đăng ký, hoặc được thành lập tại Bên ký kết đó hoặc các tiêu thức có tính chất tương tự trong trường hợp đối tượng đó là một tổ chức;

b) Nhà nước, chính quyền cơ sở hoặc chính quyền địa phương của một Bên ký kết, trong trường hợp Hiệp định thuế có quy định;

c) Tùy theo từng Hiệp định thuế, đối tượng cư trú của một Bên ký kết không bao gồm đối tượng chịu thuế chỉ đối với thu nhập từ các nguồn hoặc tài sản tại Bên ký kết đó.

3. Đối tượng cư trú của Việt Nam theo quy định của pháp luật Việt Nam gồm:

a) Cá nhân cư trú quy định tại Điều 4 Nghị định số 253/2026/NĐ-CP của Chính phủ quy định chi tiết một số điều của Luật Thuế thu nhập cá nhân;

b) Công ty và bất kỳ tổ chức nào của nhiều cá nhân, công ty hoặc các chủ thể khác đăng ký hoạt động theo pháp luật tại Việt Nam;

c) Nhà nước hoặc chính quyền địa phương của Việt Nam, trong trường hợp Hiệp định thuế có quy định;

d) Tùy theo từng Hiệp định thuế, đối tượng cư trú của Việt Nam không bao gồm đối tượng chịu thuế chỉ đối với thu nhập từ các nguồn hoặc tài sản tại Việt Nam.

Đối tượng cư trú của Việt Nam quy định tại khoản này được xác định là đối tượng cư trú theo quy định của Hiệp định thuế nếu đáp ứng điều kiện quy định tại điểm a.1 và a.2 khoản 2 Điều này.

4. Trường hợp một đối tượng được xác định là đối tượng cư trú của Việt Nam theo quy định tại khoản 3 Điều này đồng thời được xác định là đối tượng cư trú của Bên ký kết theo quy định của pháp luật Bên ký kết thì tình trạng cư trú của đối tượng đó được xác định căn cứ vào các tiêu thức sau:

a) Đối với cá nhân:

Việc xác định một cá nhân là đối tượng cư trú của Việt Nam được căn cứ tuần tự theo các tiêu thức sau:

a.1) Cá nhân đó có nhà ở thường trú (nhà thuộc sở hữu hoặc nhà thuê hoặc nhà thuộc quyền sử dụng của cá nhân đó) tại Việt Nam;

a.2) Cá nhân đó có nhà ở thường trú tại cả Việt Nam và Bên ký kết nhưng cá nhân đó có quan hệ kinh tế chặt chẽ hơn tại Việt Nam như: có việc làm, địa điểm kinh doanh, nơi quản lý tài sản cá nhân hoặc quan hệ kinh tế khác; hoặc có quan hệ cá nhân chặt chẽ hơn tại Việt Nam như quan hệ gia đình, quan hệ xã hội;

a.3) Cá nhân đó có nhà ở thường trú tại cả Việt Nam và Bên ký kết và không xác định được nơi cá nhân đó có quan hệ kinh tế, quan hệ cá nhân chặt chẽ hơn, hoặc cá nhân đó không có nhà ở thường trú ở cả Việt Nam và Bên ký kết, nhưng cá nhân đó có mặt thường xuyên hơn tại Việt Nam trong năm tính thuế;

a.4) Cá nhân đó có mặt thường xuyên hoặc không có mặt thường xuyên tại cả Việt Nam và Bên ký kết nhưng cá nhân đó có quốc tịch Việt Nam;

a.5) Cá nhân đó vừa có quốc tịch Việt Nam vừa có quốc tịch Bên ký kết hoặc không có quốc tịch Việt Nam và Bên ký kết thì Nhà chức trách có thẩm quyền của Việt Nam sẽ giải quyết tình trạng cư trú của cá nhân thông qua thủ tục thỏa thuận song phương với Nhà chức trách có thẩm quyền của Bên ký kết.

Trường hợp theo quy định pháp luật Việt Nam và Bên ký kết, cá nhân đồng thời được xác định là đối tượng cư trú của Việt Nam và của Bên ký kết trong một năm tính thuế nhưng quy định về năm tính thuế của hai nước có sự khác nhau, khi đó, cá nhân được coi là đối tượng cư trú của Việt Nam nếu trong năm tính thuế chủ yếu làm việc và thường xuyên sống tại Việt Nam. Đối với khoảng thời gian đầu năm tính thuế của Việt Nam thuộc năm tính thuế trước của Bên ký kết do sự khác biệt về năm tính thuế giữa hai nước, cá nhân được coi là đối tượng cư trú của Bên ký kết cho mục đích quyết toán thuế tại Việt Nam và Bên ký kết.

b) Đối với đối tượng không phải là cá nhân:

Căn cứ quy định tại từng Hiệp định thuế, một đối tượng không phải là cá nhân là đối tượng cư trú của Việt Nam nếu thuộc một trong các trường hợp sau:

b.1) Đối tượng đó được thành lập hoặc đăng ký hoạt động tại Việt Nam;

b.2) Đối tượng đó có trụ sở chính tại Việt Nam;

b.3) Đối tượng đó có trụ sở điều hành thực tế tại Việt Nam (trụ sở điều hành thực tế là nơi nhân sự quản lý cấp cao hoặc ban lãnh đạo của doanh nghiệp tiến hành họp, xem xét, thảo luận và đưa ra các quyết định quản lý hoặc các quyết định về sản xuất, kinh doanh của doanh nghiệp hoặc nơi các sổ sách kế toán quan trọng nhất được lưu giữ);

b.4) Trường hợp đối tượng đó thành lập hoặc đăng ký tại cả hai nước hoặc có trụ sở chính, hoặc trụ sở điều hành thực tế tại cả hai nước thì nhà chức trách có thẩm quyền của Việt Nam và Nhà chức trách có thẩm quyền của Bên ký kết sẽ xác định đối tượng đó chỉ là đối tượng cư trú của một trong hai nước thông qua thủ tục thỏa thuận song phương. Trường hợp Việt Nam và Bên ký kết không đạt được thỏa thuận chung, đối tượng đó không được coi là đối tượng cư trú thuế của bất kỳ nước nào vì mục đích áp dụng Hiệp định thuế.

Các quy định về đối tượng cư trú như trên được nêu tại Điều khoản Đối tượng cư trú của Hiệp định thuế./.

Văn Tuấn

2 giờ trước

2 giờ trước

17 phút trước

17 phút trước

36 phút trước

36 phút trước

10 phút trước

10 phút trước

5 phút trước

5 phút trước

13 phút trước

13 phút trước

20 phút trước

20 phút trước

25 phút trước

25 phút trước

30 phút trước

30 phút trước

33 phút trước

33 phút trước