Doanh nghiệp cần phản xạ chiến lược trước những biến động

5 giờ trước

Bối cảnh thuế quan liên tục thay đổi đang đặt ra những bài toán hóc búa cho các doanh nghiệp, đặc biệt là các tập đoàn đa quốc gia. Tuy nhiên, sự phức tạp và biến động không chỉ mang lại rủi ro, mà chính là chất xúc tác mạnh mẽ thúc đẩy sự chuyển đổi mang tính cấu trúc của doanh nghiệp.

Tranh chấp thuế gia tăng

Kể từ đầu năm 2025, các đợt tăng thuế của Hoa Kỳ và những biện pháp đáp trả từ các đối tác lớn đã làm gia tăng đáng kể bất ổn thương mại toàn cầu, gây khó khăn cho công tác dự báo của doanh nghiệp. Một cuộc khảo sát thực tế về độ phức tạp của thuế và thuế quan khu vực châu Á - Thái Bình Dương do Deloitte thực hiện đã chỉ ra rằng, có tới 45% doanh nghiệp cho biết môi trường hiện tại quá bất ổn để có thể dự đoán các chính sách thương mại sẽ tiến triển như thế nào trong vòng 12 - 24 tháng tới.

Một tầng bất ổn khác cũng xuất phát từ sự leo thang của các tranh chấp thuế là mức nợ công cao cùng với các nhu cầu chi tiêu mới nổi rất lớn liên quan đến biến đổi khí hậu, già hóa dân số, chi tiêu quốc phòng… Báo cáo của Tổ chức Hợp tác và Phát triển Kinh tế (OECD) chỉ ra rằng, áp lực này buộc các quốc gia phải áp dụng chiến lược nhằm huy động nhiều nguồn thu ngân sách hơn, đồng nghĩa với thắt chặt quản lý, tạo ra một môi trường quy định nghiêm ngặt.

Bên cạnh đó, cải cách thuế quốc tế do OECD dẫn dắt đã có sự dịch chuyển lớn nhằm ứng phó với sự gián đoạn của nền kinh tế số. Đến nay, nhiều khu vực tài phán tại châu Á - Thái Bình Dương như Nhật Bản, Hàn Quốc, Việt Nam, Singapore và Hồng Kông đã chính thức luật hóa các quy tắc chống xói mòn cơ sở thuế toàn cầu và thuế tối thiểu bổ sung nội địa đạt chuẩn.

Tuy nhiên, mối lo ngại của doanh nghiệp về tính bất ổn vẫn không hề giảm bớt. Dù các quy tắc đã triển khai thực tế, chưa đến 20% doanh nghiệp tin tưởng rằng các cải cách thuế được áp dụng trên toàn thế giới. Sự hoài nghi này đến từ hai yếu tố: Sự phức tạp của các quy định khiến doanh nghiệp gặp thách thức thực thi; thiếu những hành động phối hợp hài hòa giữa các quốc gia do có sự ưu tiên chính sách nội địa khác nhau.

Điều chỉnh giá cả - đòn bẩy tức thời

Các chuyên gia của Deloitte cho rằng, trước môi trường quản lý và thương mại đầy biến động, sự nhạy cảm về chi phí không còn là một chỉ số tài chính đơn thuần mà đã phát triển thành một "phản xạ chiến lược" kích hoạt các quyết định mang tính cấu trúc.

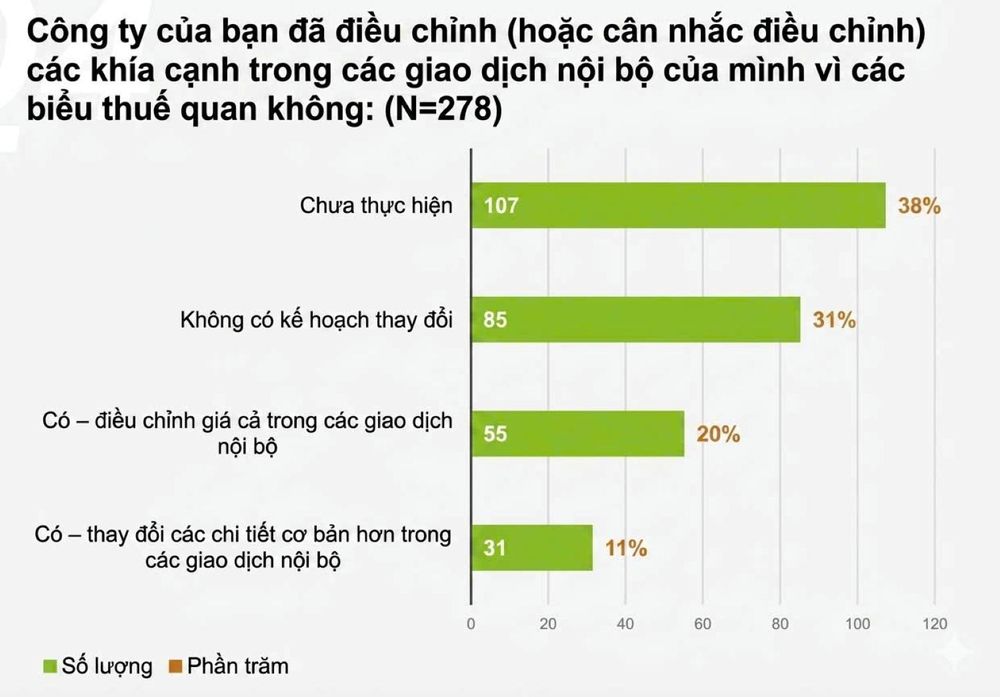

Một phát hiện từ khảo sát của Deloitte, khi đối mặt với các thay đổi thuế quan gần đây, có tới 41% doanh nghiệp phản hồi vẫn chưa thực hiện bất kỳ thay đổi vận hành lớn nào. Con số này khác biệt rõ rệt so với khảo sát cách đây một năm, khi đó, chỉ có 4% phản hồi sẽ không hành động trước việc tăng thuế hoặc rào cản phi thuế quan mới. Nguyên nhân của sự chuyển dịch này là do các thay đổi chính sách liên tục, cùng làn sóng đáp trả toàn cầu nối tiếp đã làm xói mòn nghiêm trọng khả năng dự báo ngắn hạn của doanh nghiệp.

Khi sự thay đổi nhanh chóng trở thành "bình thường mới", hướng đi tương lai càng khó đoán, khiến các doanh nghiệp phải chủ động thận trọng hơn đối với các điều chỉnh mang tính cấu trúc để tránh rủi ro. Thực tế này chứng minh doanh nghiệp đang ưu tiên tính linh hoạt hơn là sự phức tạp. Việc điều chỉnh giá như một đòn bẩy chuyển tiếp để tạo không gian thích ứng trước khi tiến tới các chiến lược kiên cường hơn.

Mức độ nhạy cảm chi phí của doanh nghiệp được thể hiện rõ nét nhất qua tốc độ quyết định tái cấu trúc chuỗi cung ứng dựa trên các ngưỡng chi phí tăng thêm: 41% doanh nghiệp cân nhắc một cuộc tái cơ cấu chuỗi cung ứng căn bản ngay cả khi chi phí liên quan đến thuế quan tăng dưới 20%. Trong khi 42% khác sẽ hành động lập tức khi mức tăng nằm trong khoảng từ 21% - 40%.

Dịch chuyển từ gánh nặng tuân thủ sang đầu tư chiến lược

Chi phí hành chính và quản lý việc tuân thủ thuế, hải quan đang gia tăng nhanh chóng buộc doanh nghiệp phải thiết kế lại chức năng thuế, biến nó từ tuân thủ thụ động thành đối tác kinh doanh chiến lược.

Để trụ vững trong môi trường đầy biến động, các chuyên gia của Deloitte nhấn mạnh, doanh nghiệp cần vượt ra ngoài các biện pháp đối phó mang tính thụ động, tập trung vào cách tiếp cận toàn diện dựa trên 4 trụ cột sau:

Thứ nhất là tiếp cận dựa trên vòng đời: Doanh nghiệp cần nhận diện rõ phản ứng của mình trước các cú sốc thuế quan để đưa ra hành động phù hợp theo từng giai đoạn: Giai đoạn đầu thực hiện điều chỉnh giá cả, kiểm soát chi phí ngắn hạn, ổn định lợi nhuận trước thuế. Giai đoạn tiếp theo bổ sung tính năng linh hoạt vào chuỗi cung ứng, lập kế hoạch kịch bản tích hợp, mô phỏng đồng thời các kết quả thuế quan khác nhau gắn liền với việc chuyển đổi nhà cung cấp, di dời cơ sở sản xuất, hiệu chuẩn lại giá chuyển nhượng và thậm chí là mua bán, sáp nhập các công ty mục tiêu để đẩy nhanh tiến trình chuyển đổi cấu trúc, tránh rơi vào cái bẫy quản lý khủng hoảng thụ động.

Thứ hai là đầu tư vào cơ sở hạ tầng kỹ thuật số: Tự động hóa việc thu thập, xác thực và báo cáo dữ liệu thông qua các giải pháp công nghệ tích hợp, đảm bảo tuân thủ theo thời gian thực và củng cố dữ liệu thuế; tích hợp dữ liệu thuế, thuế quan vào các hệ thống kinh doanh cốt lõi, bảo đảm yêu cầu tuân thủ được thực hiện ngay trong quá trình vận hành; tự động hóa các quy trình thường nhật, để giảm thiểu tỷ lệ sai sót thủ công và tăng tính toàn vẹn của dữ liệu.

Thứ ba là liên kết doanh nghiệp: Sự tham gia sớm của nhân sự thuế phối hợp chặt chẽ với các bộ phận liên chức năng (sản xuất, bán hàng, tiếp thị, tài chính, pháp lý, mua hàng, nhân sự và vận hành) sẽ giúp doanh nghiệp hiểu tác động của các quy tắc thuế phức tạp đến dòng tiền và chi phí. Từ đó, xây dựng các chỉ số thuế vào kế hoạch chiến lược dài hạn, duy trì tính nhất quán của dữ liệu báo cáo trên nhiều kênh nhằm giảm thiểu tối đa rủi ro ngoài ý muốn và tránh sự giám sát của cơ quan quản lý.

Thứ tư là tương tác mang tính xây dựng: Trước khi triển khai các hoạt động vận hành mới, đặc biệt là các giao dịch xuyên biên giới phức tạp hoặc mô hình kinh doanh mới nổi, doanh nghiệp nên tận dụng các cơ chế thỏa thuận trước về phương pháp xác định giá tính thuế và các phán quyết thuế trước để đạt được sự chắc chắn, rõ ràng về cách xử lý thuế, từ đó giảm thiểu nguy cơ xảy ra tranh chấp trong tương lai.

Đối với Việt Nam - một trong những thị trường chịu tác động trực tiếp từ việc dịch chuyển chuỗi cung ứng trong khu vực - nhiều nhà lãnh đạo đang cân nhắc kỹ hơn về độ tin cậy và mức độ sẵn sàng vận hành, chứ không chỉ nhìn vào chi phí thuế. Trong bối cảnh khung pháp lý thuế trong nước đang có rất nhiều thay đổi, việc từng bước nâng chức năng thuế từ tuân thủ sang hỗ trợ quyết định chiến lược sẽ giúp doanh nghiệp ứng phó vững vàng hơn trước những bất định phía trước, ông Bùi Tuấn Minh - Lãnh đạo Dịch vụ tư vấn thuế và pháp lý, Deloitte Việt Nam chia sẻ./.

THÙY LÊ

40 phút trước

40 phút trước

14 phút trước

14 phút trước

43 phút trước

43 phút trước

Vừa xong

Vừa xong

13 phút trước

13 phút trước

27 phút trước

27 phút trước

41 phút trước

41 phút trước

1 giờ trước

1 giờ trước

1 giờ trước

1 giờ trước

1 giờ trước

1 giờ trước