Dịch vụ ngân hàng: Miếng bánh đang nằm trong tay ai?

2 giờ trước

Hoạt động dịch vụ ngân hàng đang phân hóa mạnh trong quý I/2026. Techcombank dẫn đầu về quy mô lãi thuần dịch vụ, trong khi VIB nổi bật với tỷ trọng thu nhập dịch vụ chiếm gần 34% tổng thu nhập hoạt động.

>> Bài viết thuộc Chuyên đề "Toàn cảnh ngân hàng Việt Nam: Từ báo cáo tài chính đến mạch nhịp kinh tế"

Hoạt động dịch vụ ngân hàng đang trở thành thước đo mới

Trong nhiều năm, nguồn thu của các ngân hàng Việt Nam chủ yếu đến từ tín dụng. Chênh lệch lãi suất giữa cho vay và huy động vẫn là động lực lợi nhuận cốt lõi của toàn hệ thống. Tuy nhiên, khi biên lãi thuần chịu áp lực, cạnh tranh huy động ngày càng gay gắt và rủi ro nợ xấu luôn hiện hữu, hoạt động dịch vụ ngân hàng ngày càng trở thành một thước đo quan trọng hơn.

Thu nhập từ dịch vụ không chỉ giúp ngân hàng đa dạng hóa doanh thu, mà còn phản ánh độ sâu của quan hệ khách hàng, khả năng bán chéo sản phẩm, sức mạnh ngân hàng số và mức độ phát triển của hệ sinh thái tài chính.

Dữ liệu quý I/2026 của 27 ngân hàng cho thấy bức tranh rất rõ: hoạt động dịch vụ đang tăng vai trò trong hệ thống, nhưng lợi thế không chia đều. Một nhóm nhỏ ngân hàng đang nắm phần lớn “miếng bánh” thu nhập dịch vụ, trong khi nhiều ngân hàng khác vẫn chỉ thu được kết quả rất khiêm tốn.

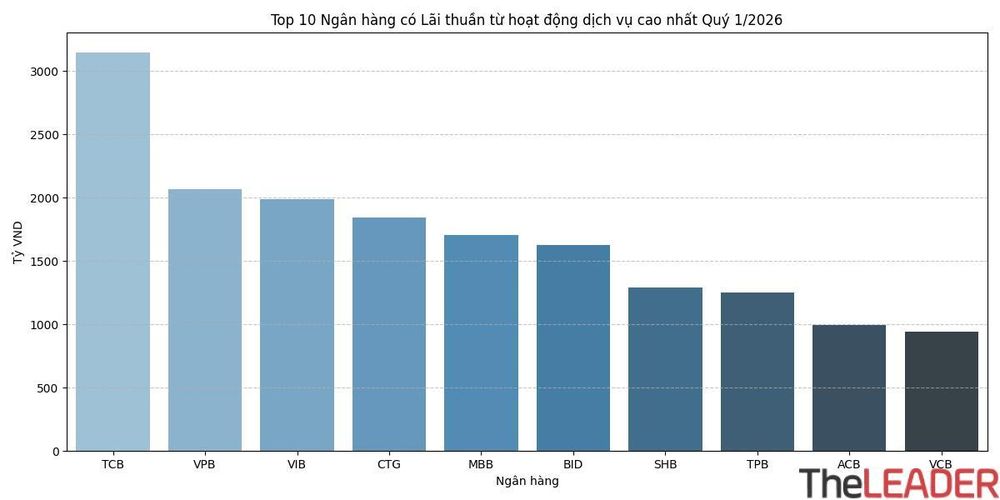

Top 10 ngân hàng có Lãi thuần từ hoạt động dịch vụ cao nhất Quý 1/2026.

Miếng bánh dịch vụ đang tập trung vào nhóm dẫn đầu

Trong quý I/2026, lãi thuần từ hoạt động dịch vụ trung bình của 27 ngân hàng đạt khoảng 765 tỷ đồng. Tuy nhiên, mức trung vị chỉ khoảng 413 tỷ đồng. Khoảng cách lớn giữa trung bình và trung vị cho thấy sự phân hóa rất mạnh.

Nói cách khác, con số bình quân toàn ngành đang bị kéo lên bởi một nhóm ngân hàng có quy mô dịch vụ rất lớn. Phần còn lại của hệ thống vẫn chưa tạo được nguồn thu phí đủ mạnh để giảm phụ thuộc vào hoạt động tín dụng.

Techcombank là ngân hàng dẫn đầu về quy mô lãi thuần dịch vụ với hơn 3.148 tỷ đồng trong quý I/2026. Con số này bỏ xa phần lớn các ngân hàng còn lại và cho thấy sức mạnh của hệ sinh thái khách hàng, ngân hàng đầu tư, thẻ, bảo hiểm và các dịch vụ tài chính số.

Xếp sau Techcombank là VPBank và VIB. Đây đều là những ngân hàng có mô hình bán lẻ, thẻ, bảo hiểm hoặc hệ sinh thái tài chính phát triển mạnh. Sự hiện diện của nhóm ngân hàng tư nhân trong top đầu cho thấy cuộc đua hoạt động dịch vụ không còn là sân chơi riêng của các ngân hàng quốc doanh.

Các ngân hàng lớn như VietinBank, BIDV và Vietcombank vẫn duy trì quy mô thu nhập dịch vụ đáng kể nhờ tệp khách hàng doanh nghiệp và mạng lưới rộng. Tuy nhiên, sức ép cạnh tranh từ các ngân hàng tư nhân năng động đang ngày càng rõ.

Techcombank dẫn đầu về quy mô, nhưng VIB mới là hiện tượng về tỷ trọng

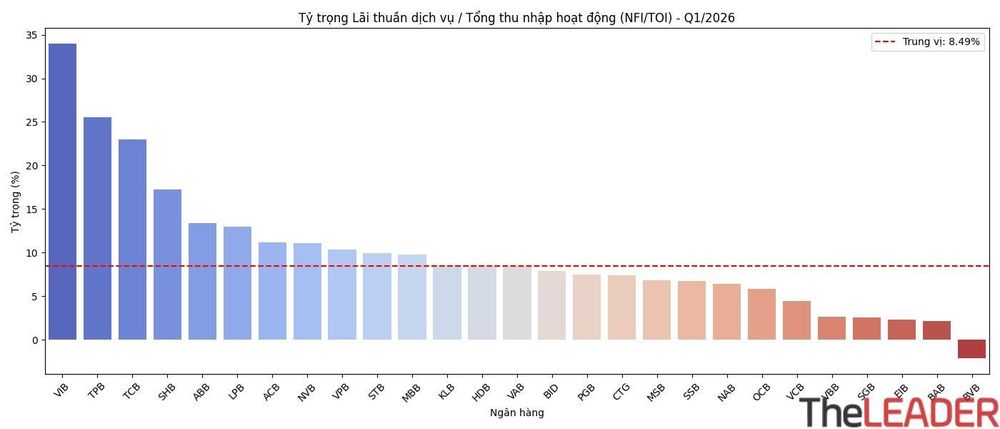

Nếu xét về quy mô tuyệt đối, Techcombank là cái tên nổi bật nhất. Nhưng nếu xét tỷ trọng lãi thuần dịch vụ trên tổng thu nhập hoạt động, VIB lại là hiện tượng đáng chú ý hơn.

Trong quý I/2026, lãi thuần dịch vụ chiếm tới gần 34% tổng thu nhập hoạt động của VIB. Điều đó có nghĩa cứ 3 đồng thu nhập ngân hàng tạo ra thì có hơn 1 đồng đến từ dịch vụ.

Đây là một tỷ trọng rất cao trong ngành ngân hàng Việt Nam, nơi phần lớn ngân hàng vẫn sống chủ yếu bằng thu nhập lãi. VIB cho thấy một mô hình kinh doanh đang dịch chuyển mạnh về phía các nguồn thu ngoài lãi, đặc biệt ở các mảng như thẻ, bảo hiểm, thanh toán và dịch vụ bán lẻ.

TPBank và Techcombank cũng nằm trong nhóm có tỷ trọng thu nhập dịch vụ cao, lần lượt trên 25% và 23%. Đây là những ngân hàng có nền tảng số hóa mạnh, tệp khách hàng cá nhân lớn và khả năng khai thác sản phẩm dịch vụ tốt.

Điểm chung của nhóm này là hoạt động dịch vụ không còn là phần phụ trợ. Nó đang trở thành một trụ cột quan trọng trong cấu trúc doanh thu.

Tỷ trọng Lãi thuần dịch vụ / Tổng thu nhập hoạt động của 27 ngân hàng - Q1/2026

Vì sao tỷ trọng dịch vụ quan trọng hơn quy mô tuyệt đối?

Quy mô lãi thuần dịch vụ cho biết ngân hàng kiếm được bao nhiêu tiền từ dịch vụ. Nhưng tỷ trọng lãi thuần dịch vụ trên tổng thu nhập hoạt động mới cho thấy ngân hàng đang phụ thuộc vào tín dụng nhiều hay ít.

Một ngân hàng có thu nhập dịch vụ lớn nhưng tổng thu nhập hoạt động cũng rất lớn có thể vẫn phụ thuộc chủ yếu vào tín dụng. Ngược lại, một ngân hàng có quy mô nhỏ hơn nhưng tỷ trọng dịch vụ cao có thể đang sở hữu mô hình doanh thu cân bằng hơn.

Đây là lý do tỷ trọng NFI/TOI trở thành chỉ tiêu rất quan trọng khi phân tích hoạt động dịch vụ ngân hàng.

Với toàn hệ thống, tỷ trọng lãi thuần dịch vụ trên tổng thu nhập hoạt động trung bình đạt khoảng 9,8%, trong khi trung vị là 8,49%. Điều này cho thấy dù câu chuyện chuyển dịch sang thu nhập ngoài lãi được nhắc đến nhiều, phần lớn ngân hàng Việt Nam vẫn còn phụ thuộc nặng vào tín dụng truyền thống.

Sự phụ thuộc này không phải là vấn đề trong giai đoạn tín dụng tăng trưởng thuận lợi. Nhưng khi nợ xấu tăng, chi phí dự phòng lớn hơn hoặc biên lãi thuần thu hẹp, những ngân hàng có nguồn thu dịch vụ yếu sẽ dễ chịu áp lực hơn.

Những ngân hàng còn bỏ ngỏ nguồn thu phí

Ở phía cuối bảng xếp hạng, một số ngân hàng vẫn có kết quả rất khiêm tốn trong hoạt động dịch vụ.

BaoViet Bank ghi nhận lỗ thuần từ hoạt động dịch vụ trong quý I/2026. Một số ngân hàng khác như SaigonBank, Bac A Bank và VietBank chỉ đạt mức lãi thuần dịch vụ rất thấp.

Điều này cho thấy nhiều ngân hàng quy mô nhỏ vẫn chưa xây dựng được hệ sinh thái sản phẩm đủ mạnh để tạo nguồn thu phí đáng kể. Họ có thể vẫn dựa chủ yếu vào cho vay và huy động truyền thống, trong khi các mảng như thẻ, thanh toán, bảo hiểm, tài trợ thương mại hoặc ngân hàng số chưa tạo được đóng góp lớn.

Khoảng cách này có ý nghĩa chiến lược. Trong dài hạn, ngân hàng nào không phát triển được hoạt động dịch vụ sẽ khó cải thiện chất lượng doanh thu. Họ dễ bị ảnh hưởng hơn bởi biến động lãi suất, chu kỳ tín dụng và áp lực nợ xấu.

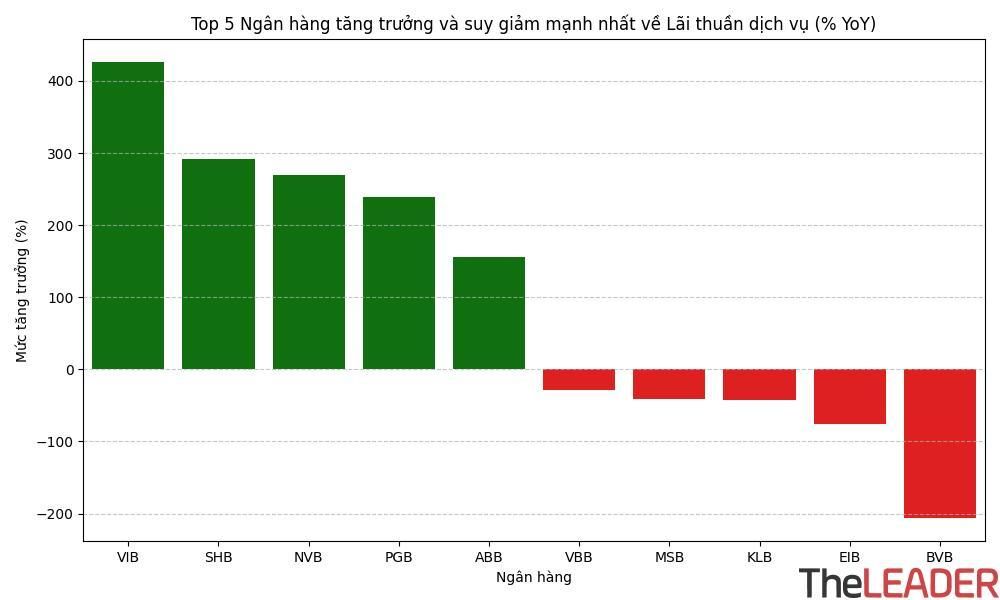

Top 5 ngân hàng tăng trưởng và duy giảm mạnh nhất về Lãi thuần dịch vụ (% so với cùng kỳ)

VIB, SHB và NCB tạo cú bứt phá về tăng trưởng

Nếu nhìn vào tốc độ tăng trưởng so với cùng kỳ năm trước, bức tranh hoạt động dịch vụ còn biến động mạnh hơn.

VIB ghi nhận mức tăng trưởng lãi thuần dịch vụ hơn 426%, một con số rất nổi bật. SHB và NCB cũng ghi nhận mức tăng bằng lần, lần lượt trên 291% và 269%.

Những cú bứt phá này cho thấy chỉ trong một năm, vị thế của một số ngân hàng trong mảng dịch vụ có thể thay đổi rất nhanh. Khi ngân hàng đẩy mạnh bán chéo, cải thiện nền tảng số hoặc khai thác tốt hơn tệp khách hàng hiện hữu, thu nhập dịch vụ có thể tăng mạnh mà không cần mở rộng bảng cân đối kế toán quá nhanh.

Tuy nhiên, tăng trưởng cao cũng cần được nhìn nhận thận trọng. Nếu xuất phát điểm thấp, tốc độ tăng trưởng phần trăm có thể rất lớn nhưng quy mô tuyệt đối chưa chắc đã đủ lớn. Vì vậy, để đánh giá sức mạnh thật sự của hoạt động dịch vụ, cần nhìn đồng thời cả quy mô, tỷ trọng trong tổng thu nhập và tốc độ tăng trưởng.

Một số ngân hàng đang rớt nhịp

Bên cạnh nhóm tăng trưởng mạnh, không ít ngân hàng lại ghi nhận sự suy giảm đáng kể trong mảng dịch vụ.

BaoViet Bank giảm mạnh và chuyển từ lãi sang lỗ ở hoạt động dịch vụ. Eximbank cũng ghi nhận mức sụt giảm lớn so với cùng kỳ. Đây là tín hiệu đáng chú ý, đặc biệt với những ngân hàng đang cần cải thiện chất lượng nguồn thu ngoài lãi.

Sự suy giảm của thu nhập dịch vụ có thể đến từ nhiều nguyên nhân: doanh số bảo hiểm giảm, hoạt động thanh toán chững lại, cạnh tranh phí gay gắt hơn hoặc ngân hàng chưa có sản phẩm đủ hấp dẫn để giữ chân khách hàng.

Dù nguyên nhân cụ thể có thể khác nhau ở từng ngân hàng, điểm chung là mảng dịch vụ không còn dễ tăng trưởng như giai đoạn trước. Sau thời kỳ bancassurance tăng nóng, ngân hàng buộc phải tìm kiếm các nguồn thu phí bền vững hơn từ thanh toán, thẻ, quản lý tài sản, tài trợ thương mại và ngân hàng số.

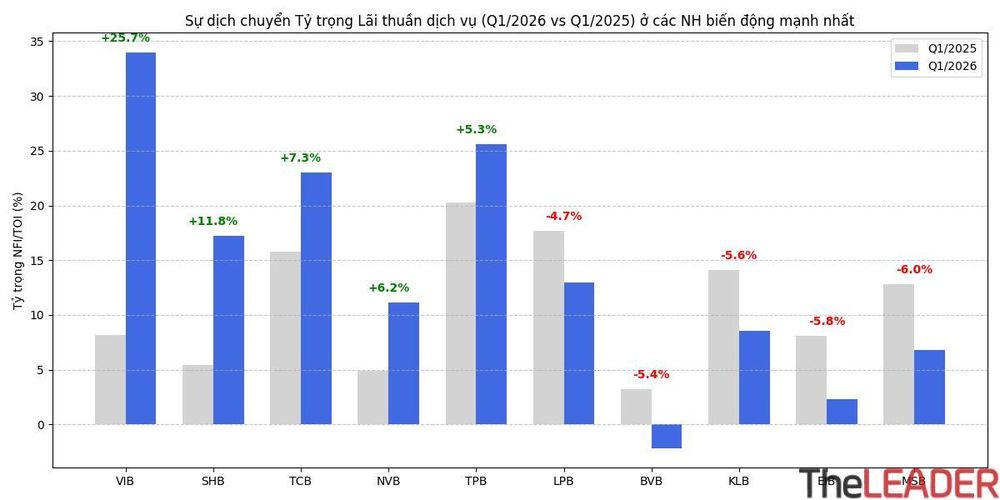

Sự dịch chuyển Tỷ trọng Lãi thuần dịch vụ ở các ngân hàng biến động mạnh nhất

Thay đổi cơ cấu thu nhập: Ai đang chuyển dịch nhanh nhất?

Một chỉ báo quan trọng khác là sự thay đổi tỷ trọng lãi thuần dịch vụ trong tổng thu nhập hoạt động.

VIB là ngân hàng có sự chuyển dịch mạnh nhất khi tỷ trọng NFI/TOI tăng thêm hơn 25 điểm phần trăm chỉ sau một năm. Đây là mức tăng rất lớn, cho thấy hoạt động dịch vụ đã thay đổi đáng kể vai trò trong mô hình doanh thu của ngân hàng.

SHB và Techcombank cũng ghi nhận mức cải thiện tích cực về tỷ trọng dịch vụ. Điều này cho thấy các ngân hàng này không chỉ tăng quy mô thu nhập dịch vụ, mà còn làm cho dịch vụ trở thành phần quan trọng hơn trong tổng thu nhập.

Ở chiều ngược lại, một số ngân hàng như MSB, Eximbank và KienlongBank ghi nhận tỷ trọng dịch vụ suy giảm. Điều đó cho thấy cơ cấu thu nhập của họ đang dịch chuyển theo hướng kém cân bằng hơn, hoặc ít nhất là mảng dịch vụ chưa theo kịp các nguồn thu khác.

Đây là điểm cần theo dõi trong các quý tới, bởi sự thay đổi tỷ trọng dịch vụ có thể phản ánh sự thay đổi sâu hơn trong mô hình kinh doanh ngân hàng.

Hoạt động dịch vụ ngân hàng nói gì về mô hình kinh doanh?

Hoạt động dịch vụ ngân hàng không chỉ là một khoản mục trong báo cáo kết quả kinh doanh. Nó phản ánh cách ngân hàng xây dựng quan hệ với khách hàng.

Một ngân hàng có dịch vụ mạnh thường không chỉ cho vay. Họ còn có khả năng cung cấp tài khoản thanh toán, thẻ, bảo hiểm, đầu tư, quản lý tài sản, tài trợ thương mại và các giải pháp số. Khi khách hàng sử dụng nhiều sản phẩm hơn, ngân hàng có thêm nguồn thu phí, đồng thời nâng cao khả năng giữ chân khách hàng.

Ngược lại, một ngân hàng có thu nhập dịch vụ thấp thường phụ thuộc nhiều hơn vào chênh lệch lãi suất. Mô hình này vẫn có thể tạo lợi nhuận tốt trong giai đoạn tín dụng tăng nhanh, nhưng dễ chịu áp lực khi tăng trưởng tín dụng chậm lại hoặc nợ xấu tăng.

Do đó, hoạt động dịch vụ đang trở thành một chỉ báo quan trọng về chất lượng mô hình kinh doanh. Nó cho thấy ngân hàng có đang thực sự xây dựng được hệ sinh thái khách hàng hay chỉ đơn thuần mở rộng dư nợ.

Cuộc đua dịch vụ mới chỉ ở giai đoạn đầu

Bức tranh quý I/2026 cho thấy hoạt động dịch vụ ngân hàng Việt Nam đang phân hóa mạnh.

Techcombank dẫn đầu về quy mô tuyệt đối. VIB nổi bật về tỷ trọng trong tổng thu nhập và tốc độ tăng trưởng. VPBank, TPBank, SHB và một số ngân hàng tư nhân khác cũng đang cho thấy khả năng khai thác dịch vụ ngày càng tốt hơn.

Trong khi đó, nhiều ngân hàng nhỏ vẫn chưa tạo được nguồn thu dịch vụ đủ lớn. Một số ngân hàng thậm chí ghi nhận sự suy giảm hoặc lỗ thuần từ mảng này.

Điều đó cho thấy cuộc đua hoạt động dịch vụ ngân hàng mới chỉ ở giai đoạn đầu. Dư địa tăng trưởng còn lớn, nhưng không phải ngân hàng nào cũng có thể tận dụng được.

Trong những năm tới, khi tín dụng không còn là con đường tăng trưởng dễ dàng như trước, khả năng tạo thu nhập từ dịch vụ sẽ ngày càng quan trọng. Ngân hàng nào xây dựng được hệ sinh thái khách hàng sâu, nền tảng số mạnh và sản phẩm dịch vụ đa dạng sẽ có lợi thế lớn hơn trong việc duy trì lợi nhuận bền vững.

Vì vậy, nếu tín dụng cho thấy quy mô của một ngân hàng, thì hoạt động dịch vụ đang dần cho thấy chất lượng và chiều sâu của mô hình ngân hàng đó.

>> Bài viết thuộc Chuyên đề "Toàn cảnh ngân hàng Việt Nam: Từ báo cáo tài chính đến mạch nhịp kinh tế"

Quang Minh

TIN LIÊN QUAN

6 giờ trước

6 giờ trước

8 giờ trước

8 giờ trước

")

8 giờ trước

8 giờ trước

9 giờ trước

9 giờ trước

20 giờ trước

20 giờ trước

")

1 ngày trước

1 ngày trước

2 ngày trước

2 ngày trước

")

1 giờ trước

1 giờ trước

34 phút trước

34 phút trước

2 giờ trước

2 giờ trước

1 giờ trước

1 giờ trước

bán thiết bị IP gần 12 triệu USD cho hai công ty con ở nước ngoài")

1 giờ trước

1 giờ trước

1 giờ trước

1 giờ trước

1 giờ trước

1 giờ trước

1 giờ trước

1 giờ trước