Chuyên gia: Xu hướng ngắn hạn VN-Index vẫn giảm, chỉ khoảng 18% cổ phiếu có khả năng tăng giá

4 giờ trước

Hiện chỉ khoảng 30% số cổ phiếu trên thị trường duy trì được xu hướng tăng trung và dài hạn. Với xu hướng ngắn hạn, tỷ lệ này chỉ còn khoảng 17-18%.

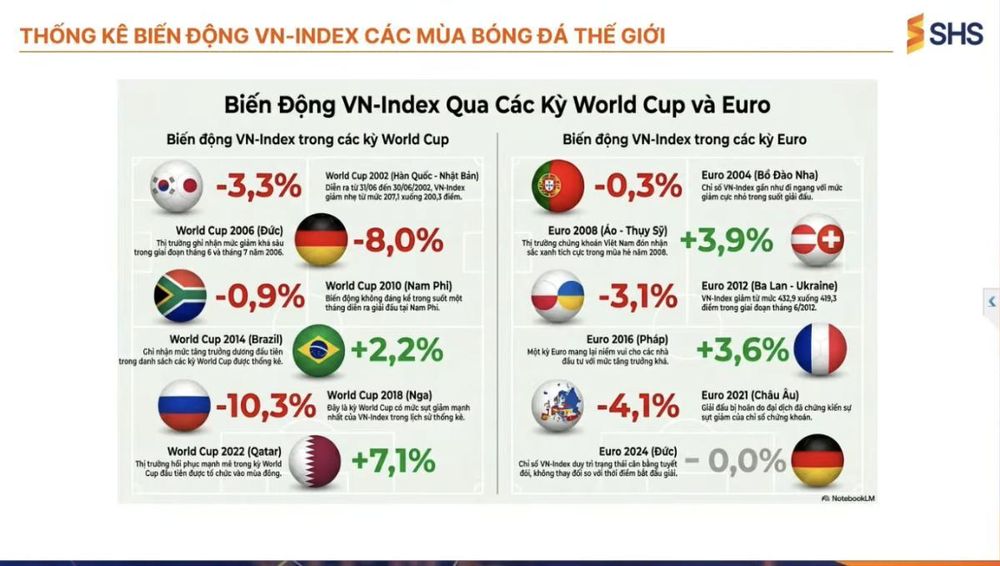

Ngày 11/6 tới đây, World Cup 2026 sẽ chính thức khởi tranh. Chứng khoán SHS thực hiện thống kê diễn biến của VN-Index qua các mùa World Cup và Euro cho thấy kể từ khi thị trường chứng khoán Việt Nam đi vào hoạt động, thị trường đã trải qua 6 kỳ World Cup và 6 kỳ Euro.

Đối với World Cup, VN-Index giảm điểm trong 4/6 kỳ tổ chức. Chỉ có hai mùa World Cup năm 2014 và 2022 ghi nhận thị trường tăng điểm trong thời gian giải đấu diễn ra. Điều này cho thấy xác suất thị trường điều chỉnh trong mùa World Cup thường cao hơn tăng điểm. Tuy nhiên, nhà đầu tư vẫn có thể kỳ vọng năm 2026 sẽ trở thành kỳ World Cup tăng điểm thứ ba của thị trường.

Nhận định về triển vọng thị trường trong chương trình Market Navigator mới đây, ông Phan Tấn Nhật, Chuyên gia cao cấp chiến lược thị trường của Chứng khoán SHS, cho rằng trong đầu tư chứng khoán, nguyên tắc quan trọng nhất là kiểm soát rủi ro. Trong bóng đá có câu: “Không để thủng lưới thì sẽ hòa hoặc thắng”. Trên thị trường chứng khoán cũng tương tự, khi rủi ro được kiểm soát ở mức thấp nhất, lợi nhuận sẽ đến theo thời gian.

Hiện tại, VN-Index đã kết thúc giai đoạn tăng mạnh kéo dài từ cuối tháng 3 và đang bước vào nhịp điều chỉnh. Trên đồ thị ngày, xu hướng ngắn hạn vẫn là xu hướng giảm. Nhà đầu tư chỉ nên xem xét gia tăng tỷ trọng khi VN-Index vượt thành công đường xu hướng giảm hiện tại.

Kết thúc tháng 5, VN-Index dừng ở 1.863,49 điểm, tăng 0,5% so với tháng 4. Động lực tăng chủ yếu đến từ nhóm dầu khí như GAS, BSR, nhóm Vingroup và một số cổ phiếu ngân hàng nổi bật như MSB, ACB. Dù thị trường vẫn xuất hiện cơ hội sinh lời trong tháng 5, số lượng cổ phiếu tăng giá thực sự không nhiều.

Hiện VN-Index đang trong trạng thái điều chỉnh tích lũy với thanh khoản rất thấp, chỉ tương đương khoảng 70% mức trung bình. Vùng hỗ trợ gần nhất nằm tại 1.850 điểm, trong khi kháng cự gần nhất là 1.900 điểm. Đối với VN30, vùng hỗ trợ gần nhất là 2.000 điểm và kháng cự gần nhất là 2.050 điểm.

Kịch bản tích cực chỉ được xác nhận khi VN-Index vượt thành công ngưỡng 1.900 điểm, đồng nghĩa thoát khỏi đường xu hướng giảm hiện nay. Ngược lại, nếu đánh mất vùng hỗ trợ 1.850 điểm, chỉ số có thể điều chỉnh về khu vực 1.800 điểm.

Diễn biến này phụ thuộc lớn vào hai nhóm ngành có ảnh hưởng mạnh nhất thị trường hiện nay. Nhóm Vingroup chiếm khoảng 24% vốn hóa thị trường, trong khi nhóm ngân hàng chiếm khoảng 25%.

Để VN-Index có thể vượt vùng kháng cự và hình thành xu hướng tăng mới, theo chuyên gia phân tích của SHS, nhóm ngân hàng cần thoát khỏi trạng thái tích lũy kéo dài từ cuối tháng 4/2026 đến nay. Nếu kết quả kinh doanh của các ngân hàng tiếp tục duy trì tăng trưởng tích cực trong tháng 6, khả năng bứt phá sẽ cao hơn. Ngược lại, nếu tăng trưởng lợi nhuận kém hơn cùng kỳ năm 2025, áp lực điều chỉnh có thể gia tăng.

Xét về định giá, tổng vốn hóa thị trường hiện đạt khoảng 421 tỷ USD, tương đương 82% GDP. Riêng nhóm VN30 đạt khoảng 251 tỷ USD, tương đương 59% vốn hóa toàn thị trường.

Theo mô hình định giá, mức vốn hóa hợp lý của thị trường vào khoảng 75% GDP, tương ứng vùng điểm số khoảng 1.750 điểm của VN-Index. Dù vậy, xu hướng trung và dài hạn của thị trường vẫn là tăng trưởng.

Hiện tại, hệ số P/E của VN-Index ở mức 13,8 lần, P/B đạt 2,14 lần. Đối với VN30, P/E đạt 14,2 lần và P/B ở mức 2,4 lần. Nhóm bất động sản có P/E 24,2 lần và P/B 3,47 lần, chịu ảnh hưởng đáng kể từ các cổ phiếu thuộc hệ sinh thái Vingroup. Trong khi đó, nhóm ngân hàng chỉ giao dịch ở mức P/E 9,3 lần và P/B 1,54 lần. Nhóm vốn hóa trung bình có P/E 12,6 lần, P/B 1,54 lần; nhóm vốn hóa nhỏ có P/E khoảng 10 lần và P/B thấp hơn giá trị sổ sách.

"Những con số này cho thấy thị trường đang phân hóa rất mạnh. Mức định giá cao chủ yếu tập trung ở nhóm Vingroup, trong khi phần lớn các nhóm cổ phiếu còn lại vẫn ở vùng định giá thấp", ông Nhật nhấn mạnh.

Các chỉ báo định lượng cũng cho thấy bức tranh chưa thực sự tích cực. Hiện chỉ khoảng 30% số cổ phiếu trên thị trường duy trì được xu hướng tăng trung và dài hạn. Với xu hướng ngắn hạn, tỷ lệ này chỉ còn khoảng 17-18%.

Để thị trường cải thiện, số lượng cổ phiếu tạo đáy và bước vào xu hướng tăng cần gia tăng đáng kể. Điểm tích cực là tốc độ suy giảm của nhóm cổ phiếu yếu đã bắt đầu chậm lại, mở ra cơ hội xuất hiện những điểm mua mới trong tháng 6.

"Tuy nhiên, dòng tiền vẫn đang suy yếu. Vì vậy, chiến lược phù hợp ở giai đoạn hiện tại là ưu tiên quản trị rủi ro, duy trì tỷ trọng tiền mặt ở mức cao và chưa vội gia tăng tỷ trọng cổ phiếu cho tới khi xuất hiện tín hiệu xác nhận rõ ràng từ thanh khoản và dòng tiền", chuyên gia phân tích cao cấp của SHS nhấn mạnh.

Thu Minh

TIN LIÊN QUAN

2 giờ trước

2 giờ trước

3 giờ trước

3 giờ trước

4 giờ trước

4 giờ trước

7 giờ trước

7 giờ trước

7 giờ trước

7 giờ trước

17 giờ trước

17 giờ trước

19 giờ trước

19 giờ trước

20 giờ trước

20 giờ trước

3 giờ trước

3 giờ trước

Vừa xong

Vừa xong

28 phút trước

28 phút trước

chốt ngày lấy ý kiến cổ đông, lợi nhuận quý I/2026 đi xuống")

47 phút trước

47 phút trước

hoàn tất phát hành gần 144 triệu cổ phiếu, tăng vốn điều lệ lên hơn 5.000 tỷ đồng")

1 giờ trước

1 giờ trước

1 giờ trước

1 giờ trước

1 giờ trước

1 giờ trước

1 giờ trước

1 giờ trước