Chứng khoán tuần 15-19/6: VN-Index giữ vùng 1.820, hạ tầng số nâng đỡ kỳ vọng nâng hạng

2 giờ trước

Chứng khoán tuần qua chứng kiến VN-Index giữ vùng 1.820 điểm, tăng gần 1,84% nhờ nhóm Vingroup, dù khối ngoại bán ròng và kỳ vọng nâng hạng tựa vào hạ tầng số.

Thị trường chứng khoán Việt Nam khép lại tuần giao dịch từ 15/6 đến 19/6 với sắc xanh trên diện rộng của chỉ số. VN-Index đóng cửa phiên cuối tuần ở 1.824,53 điểm, tăng gần 33 điểm, tương đương 1,84% so với cuối tuần trước, và giữ vững vùng trên 1.820 điểm. Lực kéo từ nhóm cổ phiếu Vingroup giúp thị trường vượt qua áp lực bán ròng hơn 7.000 tỷ đồng của khối ngoại.

VN-Index giữ vùng 1.820 điểm nhờ lực kéo từ nhóm Vingroup

Những phiên đầu tuần, VN-Index chịu áp lực điều chỉnh và có thời điểm lùi xuống dưới 1.780 điểm khi tâm lý thận trọng bao trùm. Dòng tiền sau đó quay lại mạnh từ giữa tuần, đưa chỉ số bứt lên trên vùng 1.820 điểm.

Phiên 18/6 trở thành tâm điểm khi VN-Index tăng 24,27 điểm, tương đương 1,34%, lên 1.830,47 điểm, một trong những phiên tăng mạnh nhất từ đầu năm. Bộ ba VIC, VHM và VRE cùng PC1 tăng hết biên độ, dẫn dắt đà đi lên của thị trường.

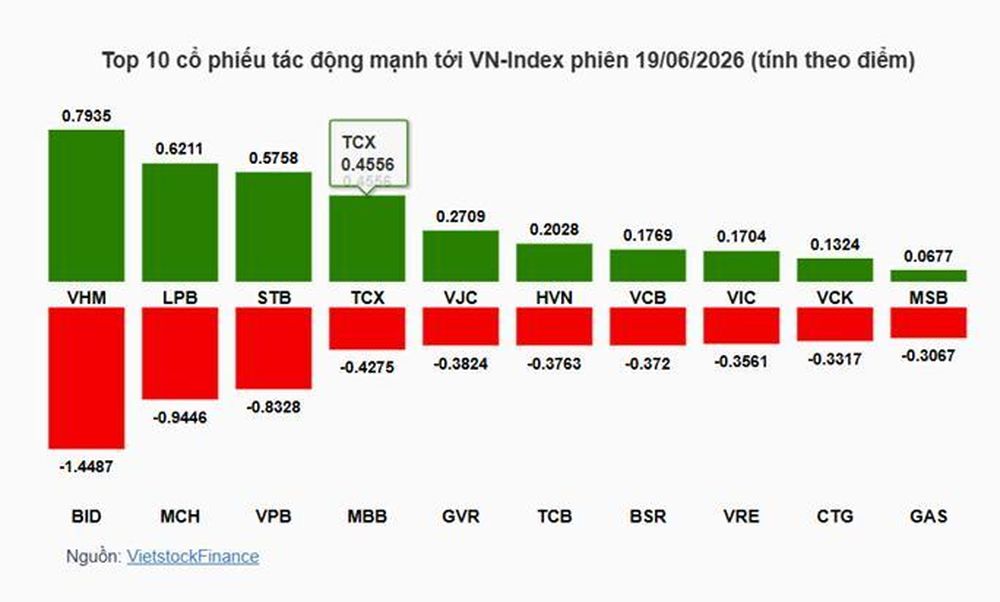

Tính chung cả tuần, VIC đóng góp gần 17,92 điểm cho chỉ số, còn VHM bổ sung hơn 6,31 điểm. Các mã vốn hóa lớn như TCX, LPB, HVN, BID, HPG và CTG cũng hỗ trợ chỉ số với mức đóng góp 0,6 đến 2,6 điểm.

Thông tin cổ tức tiếp sức cho nhóm Vingroup. Vinhomes trình phương án trả cổ tức tiền mặt tỷ lệ 60%, tương ứng 6.000 đồng mỗi cổ phiếu, với tổng chi khoảng 24.645 tỷ đồng, đồng thời phát hành cổ phiếu thưởng tỷ lệ 1:1 để nâng vốn điều lệ từ 41.074 tỷ đồng lên 82.148 tỷ đồng. Vincom Retail trả cổ tức tiền mặt tỷ lệ 10%, tương ứng 1.000 đồng mỗi cổ phiếu, khoảng 2.300 tỷ đồng. Hai doanh nghiệp dự kiến chi gần 27.000 tỷ đồng tiền mặt cho cổ đông.

Diễn biến VN-Index tuần 15/6 đến 19/6/2026 giữ vùng trên 1.820 điểm nhờ nhóm Vingroup

Phiên cuối tuần 19/6, VN-Index giảm 5,94 điểm, tương đương 0,32%, xuống 1.824,53 điểm khi áp lực chốt lời gia tăng ở nhóm vốn hóa lớn. Độ rộng thị trường nghiêng về bên giảm với 205 mã giảm so với 84 mã tăng trên HOSE. Thanh khoản khớp lệnh trên HOSE giữ quanh 18.800 tỷ đồng, tổng giá trị giao dịch vượt 20.000 tỷ đồng với gần 697 triệu cổ phiếu chuyển nhượng. VN30-Index dừng ở 1.963,57 điểm, HNX-Index còn 324,83 điểm và UPCoM-Index ở 127,52 điểm.

Ở chiều ngược lại, nhóm năng lượng và tiêu dùng kìm hãm chỉ số trong tuần. BSR lấy đi hơn 2,07 điểm, GAS giảm gần 1,96 điểm, còn MCH khiến chỉ số mất hơn 1 điểm. Các mã FPT, ACB, TCB và PLX cũng tạo sức ép lên thị trường, dù mức tác động không lớn.

Ngân hàng phân hóa, chứng khoán và công nghệ kém sức

Nhóm ngân hàng tiếp tục hút dòng tiền nhưng phân hóa rõ nét. Trong phiên 19/6, LPB tăng 2,02%, STB tăng 1,97%, MSB tăng 0,64% và VCB nhích 0,16%. Chiều giảm tập trung ở BID mất 2,22%, VPB giảm 1,89%, MBB lùi 0,99%, ACB giảm 0,89% và TCB mất 0,8%. BID trở thành mã lấy đi nhiều điểm số nhất của thị trường trong phiên cuối tuần.

Cơ quan quản lý đang lấy ý kiến phương án nới trần sử dụng vốn ngắn hạn cho vay trung và dài hạn, hướng tới mở thêm dư địa tăng trưởng tín dụng cho các ngân hàng. Chính sách theo hướng linh hoạt hơn có thể hỗ trợ biên lợi nhuận và định giá nhóm tài chính trong các quý tới.

Nhóm chứng khoán giao dịch kém tích cực. SSI giảm 1,27%, VIX mất 1,41%, SHS giảm 1,57% và VND lùi 0,84%. Một vài điểm sáng xuất hiện ở CTS tăng 3,6%, TCX tăng 2,14% và VCI nhích 0,41%. Dư nợ cho vay ký quỹ toàn thị trường lập kỷ lục khoảng 405.000 tỷ đồng vào cuối quý I/2026, làm tăng rủi ro nếu thị trường đảo chiều sâu.

Nhóm công nghệ trở thành lực cản rõ nhất trong tuần. FPT giảm điểm và chịu lực bán ròng gần 482 tỷ đồng từ khối ngoại trong phiên 19/6, đứng thứ hai về giá trị bán ròng. Diễn biến kém sắc của cổ phiếu công nghệ vốn hóa lớn cho thấy dòng tiền vẫn dè dặt với nhóm tăng trưởng.

Nhóm logistics và công nghiệp phân hóa khi VJC tăng 1,52% và HVN hỗ trợ chỉ số, trong khi VSC giảm 3,52%, GEX mất 1,96% và GEE giảm 1,8%. Nhóm bán lẻ và tiêu dùng chịu áp lực với MWG giảm 0,89%, MCH mất 2,69%, PNJ giảm 1,32% và VNM lùi 0,34%, dù dịch vụ tiêu dùng vẫn tăng nhẹ 0,2% trong phiên cuối tuần.

Khối ngoại bán ròng 4 trong 5 phiên của tuần, lũy kế hơn 7.000 tỷ đồng trên cả ba sàn. Riêng phiên đầu tuần 15/6 ghi nhận ngoại lệ khi nhà đầu tư nước ngoài mua ròng gần 4.224 tỷ đồng. Trong phiên 19/6, hoạt động cơ cấu của quỹ VNM ETF đẩy giá trị bán ròng lên gần 1.487 tỷ đồng, với VHM, FPT, STB, TCB và VPB dẫn đầu chiều bán, còn VPL, MSB, VIC và MSN thu hút lực mua ròng.

Hạ tầng số và lộ trình nâng hạng dẫn dắt kỳ vọng dài hạn

Bên dưới diễn biến giá, câu chuyện công nghệ và hạ tầng số tiếp tục định hình triển vọng dài hạn của thị trường. Trong tuần, MSCI ghi nhận nhiều cải cách của chứng khoán Việt Nam, từ nới room ngoại đến nâng cấp hạ tầng thanh toán, song vẫn chỉ ra một số điểm nghẽn cần tháo gỡ với nhà đầu tư nước ngoài.

Hệ thống giao dịch KRX vận hành ổn định cùng cơ chế giao dịch không yêu cầu ký quỹ trước cho nhà đầu tư ngoại đã cải thiện năng lực xử lý của thị trường. Tính đến tháng 5/2026, Việt Nam hoàn thành 10 trên 18 tiêu chí của MSCI và tiệm cận 17 trên 18 tiêu chí định tính trong danh sách theo dõi.

Tổng công ty Lưu ký và Bù trừ Chứng khoán Việt Nam đã lập pháp nhân đối tác bù trừ trung tâm và đang hoàn thiện hạ tầng công nghệ để vận hành trong quý I/2027. Mô hình đối tác bù trừ trung tâm giúp xóa rào cản ký quỹ trước giao dịch, mở đường cho thanh toán hiện đại và lộ trình rút ngắn chu kỳ về T+0. Việc khuyến khích doanh nghiệp niêm yết công bố thông tin bằng tiếng Anh từ năm 2026 cũng nâng tính minh bạch cho thị trường.

Với nền tảng công nghệ đang củng cố, giới phân tích kỳ vọng dòng vốn ngoại quay lại khi tiến trình nâng hạng tiến gần đích. Chứng khoán Rồng Việt dự báo lợi nhuận toàn thị trường tăng 17 đến 23% trong năm, đủ sức đưa VN-Index hướng tới vùng 2.100 điểm. Ở góc thận trọng, một số công ty chứng khoán cho rằng thị trường cần thêm thời gian tích lũy trước khi xác nhận xu hướng tăng bền vững.

Trong ngắn hạn, VN-Index giữ vùng trên 1.820 điểm với kháng cự gần ở 1.830 đến 1.850 điểm và hỗ trợ quanh 1.800 điểm. Áp lực bán ròng của khối ngoại cùng sức ép ở nhóm chứng khoán và công nghệ là yếu tố cần theo dõi, trong khi hạ tầng số và lộ trình nâng hạng giữ vai trò động lực trung hạn cho thị trường vốn.

Đình Tưởng

TIN LIÊN QUAN

7 giờ trước

7 giờ trước

21 giờ trước

21 giờ trước

1 ngày trước

1 ngày trước

1 ngày trước

1 ngày trước

1 ngày trước

1 ngày trước

1 ngày trước

1 ngày trước

1 ngày trước

1 ngày trước

1 ngày trước

1 ngày trước

1 ngày trước

1 ngày trước

1 ngày trước

1 ngày trước

1 ngày trước

1 ngày trước

3 giờ trước

3 giờ trước

11 phút trước

11 phút trước

2 giờ trước

2 giờ trước

3 giờ trước

3 giờ trước

4 giờ trước

4 giờ trước