Bảng chi tiêu của mẹ 2 con ở Hà Nội được khen hết lời: Tiền học 10 triệu, tiền nhà 7,5 triệu vẫn tiết kiệm đều

2 giờ trước

Tiền thuê nhà 7,5 triệu đồng, học phí cho hai con 10 triệu đồng mỗi tháng, nhưng sau khi thanh toán toàn bộ chi phí sinh hoạt, bà mẹ này vẫn để dành được hơn 11 triệu đồng.

00:00

00:00

Thuê nhà, nuôi hai con vẫn duy trì khoản tiết kiệm

Không phải bảng chi tiêu nào được chia sẻ trên mạng xã hội cũng nhận được nhiều lời khen. Thế nhưng, trường hợp của một bà mẹ đơn thân đang sinh sống tại Hà Nội lại khiến nhiều người đồng tình bởi cách phân bổ các khoản chi khá hợp lý.

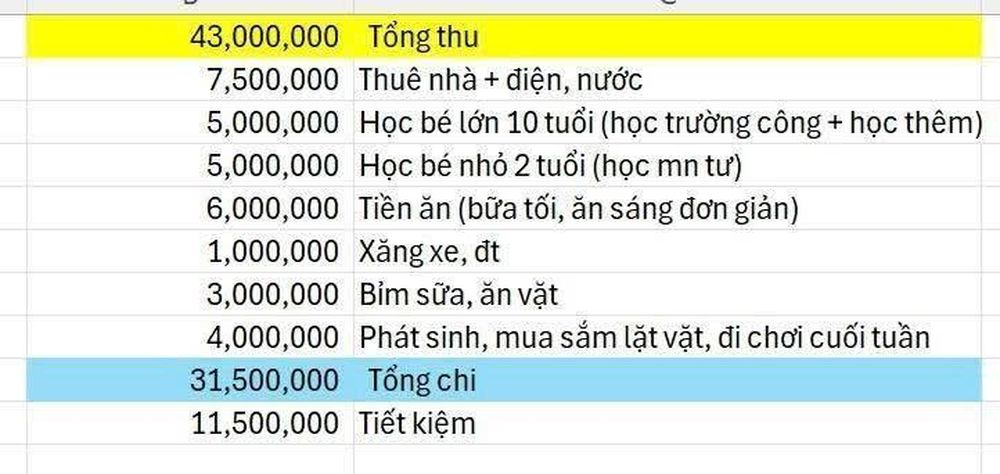

Theo chia sẻ, tổng thu nhập mỗi tháng của chị khoảng 43 triệu đồng. Sau khi thanh toán toàn bộ chi phí sinh hoạt, chị vẫn tiết kiệm được khoảng 11-11,5 triệu đồng, tương đương gần 140 triệu đồng mỗi năm.

Đáng chú ý, chị hiện một mình nuôi hai con và vẫn đang thuê nhà tại Hà Nội.

Bảng chi tiêu do chị chia sẻ

Trong bài đăng trên nhóm quản lý chi tiêu, chị viết: “Đây là thu - chi 1 tháng của 3 mẹ con mình, nhờ mọi người xem có cắt giảm được khoản nào nữa không? Mình hiện đang 1 mình nuôi 2 con. Hiện tại mình có 1 khoản tiết kiệm 400 triệu và 1 mảnh đất bố mẹ cho ở quê. Mỗi tháng mình cố tiết kiệm được 11-11,5 triệu và xác định cứ thuê nhà ở Hà Nội thôi. Giờ cũng gần 40 rồi, sau này các con lớn, mình về quê xây nhà ở trên đất bố mẹ cho.

Xác định vậy rồi nhưng nhiều khi vẫn thấy bản thân kém cỏi mọi người ạ, tuổi này nhìn người ta có nhà có xe hết rồi còn mình vẫn đang ở thuê”.

Dưới phần bình luận của bài đăng, hầu hết mọi người đều dành lời khen và động viên, ai cũng cho rằng bảng chi tiêu thế này là hợp lý rồi, không nên cắt giảm.

"Một mình nuôi hai con mà vẫn tiết kiệm được hơn 11 triệu mỗi tháng thì quá giỏi rồi. Thu nhập 43 triệu ở tuổi gần 40 không phải ai cũng có".

"Mình xem kỹ rồi thấy gần như không còn khoản nào cắt được nữa. Tiền học của con là đầu tư, tiền ăn cũng vừa phải. Nếu giảm nữa thì chất lượng cuộc sống sẽ bị ảnh hưởng".

Chi tiêu hợp lý, làm cách nào để tăng tỷ lệ tiết kiệm?

Thực tế, đây cũng là tình huống mà nhiều gia đình có thu nhập khá đang gặp phải. Sau khi tối ưu gần hết các khoản chi, việc tiếp tục tiết kiệm thêm trở nên rất khó.

Theo các chuyên gia tài chính cá nhân, khi ngân sách đã được kiểm soát tốt, thay vì cố gắng cắt giảm thêm, người có thu nhập ổn định nên tập trung vào ba hướng đi sau.

Xác định rõ mục tiêu của khoản tiền tiết kiệm

Tiết kiệm sẽ dễ duy trì hơn nếu mỗi khoản tiền đều gắn với một mục tiêu cụ thể.

Đó có thể là quỹ mua nhà, quỹ học đại học cho con, quỹ nghỉ hưu hay khoản vốn để khởi nghiệp trong tương lai. Khi biết rõ mình đang tiết kiệm vì điều gì, việc hạn chế các khoản chi không cần thiết cũng trở nên dễ dàng hơn.

Tìm cách tăng thu nhập từ công việc hiện tại

Ảnh minh họa

Không phải ai cũng có thời gian làm thêm sau giờ làm. Tuy nhiên, ngay trong công việc chính vẫn có nhiều cơ hội để cải thiện thu nhập như nâng cao chuyên môn, đảm nhận thêm trách nhiệm hoặc chuyển sang vị trí có chế độ đãi ngộ tốt hơn.

Việc tăng thu nhập từ nghề nghiệp đang theo đuổi thường bền vững và ít áp lực hơn so với việc cùng lúc làm nhiều công việc.

Để tiền tiết kiệm sinh lời hợp lý

Trong trường hợp đã xây dựng được quỹ dự phòng, người dùng có thể cân nhắc phân bổ dòng tiền sang nhiều kênh khác nhau như tiền gửi ngân hàng, vàng, chứng chỉ quỹ hoặc các hình thức đầu tư phù hợp với mức độ hiểu biết và khả năng chấp nhận rủi ro.

Điều quan trọng là không chạy theo lợi nhuận cao trong thời gian ngắn, đồng thời chỉ đầu tư vào những sản phẩm mà bản thân thực sự hiểu.

Điều khiến nhiều người đồng cảm với câu chuyện này không nằm ở khoản tiết kiệm 11,5 triệu đồng mỗi tháng, mà ở cách người mẹ cân bằng giữa việc chăm lo cho hai con và đảm bảo tương lai tài chính của gia đình.

Trong bối cảnh chi phí sinh hoạt ngày càng tăng, việc duy trì được khoản tích lũy đều đặn, xây dựng quỹ dự phòng 400 triệu đồng và có kế hoạch dài hạn cho cuộc sống sau này đã là một thành quả đáng ghi nhận. Với nhiều người, đó cũng là lời nhắc rằng quản lý tài chính hiệu quả không chỉ nằm ở việc kiếm được bao nhiêu tiền, mà còn ở cách sử dụng số tiền mình đang có.

Vi An

TIN LIÊN QUAN

6 ngày trước

6 ngày trước

3 giờ trước

3 giờ trước

34 phút trước

34 phút trước

46 phút trước

46 phút trước

51 phút trước

51 phút trước

1 giờ trước

1 giờ trước

2 giờ trước

2 giờ trước

2 giờ trước

2 giờ trước