VietinBank: Điểm sáng ROE trong nhóm ngân hàng vốn hóa lớn

4 giờ trước

VietinBank đang nổi bật trong nhóm ngân hàng vốn hóa lớn nhờ ROE dẫn đầu, bộ đệm dự phòng vững chắc, CASA cải thiện và mức định giá P/E thấp hơn đáng kể so với nhiều ngân hàng cùng quy mô.

>> Bài viết thuộc Chuyên đề "Toàn cảnh ngân hàng Việt Nam: Từ báo cáo tài chính đến mạch nhịp kinh tế"

VietinBank đang ở đâu trong nhóm ngân hàng lớn?

Trong nhóm ngân hàng thương mại lớn nhất Việt Nam, VietinBank là một trường hợp đáng chú ý. Ngân hàng không sở hữu mức định giá premium như Vietcombank, cũng không có câu chuyện tăng trưởng mang màu sắc đột biến như một số ngân hàng tư nhân, nhưng lại đang thể hiện sự cân bằng đáng kể giữa quy mô, hiệu quả sinh lời và khả năng phòng thủ.

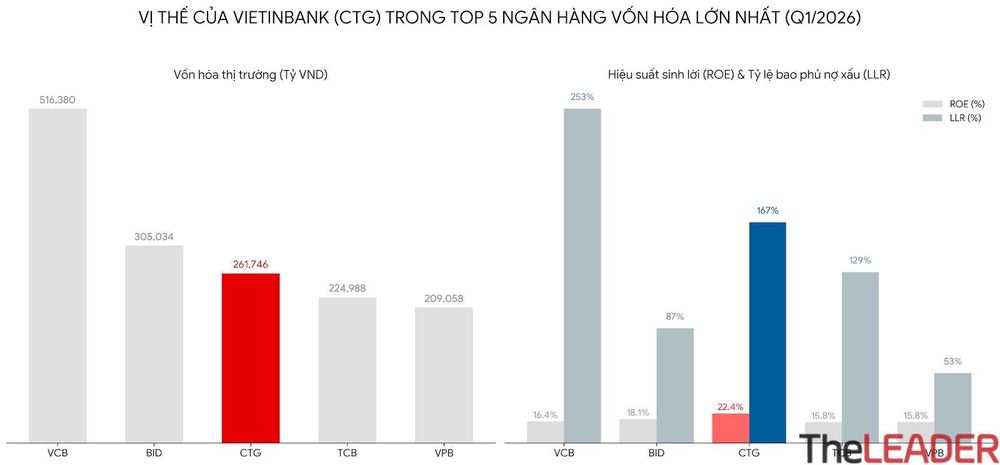

Tính đến quý I/2026, VietinBank đứng thứ ba về vốn hóa trong nhóm ngân hàng, đạt hơn 261.746 tỷ đồng. Quy mô này đặt ngân hàng vào nhóm trụ cột của hệ thống tài chính, cùng với Vietcombank và BIDV ở khối quốc doanh, cũng như Techcombank, VPBank và MBBank ở nhóm tư nhân lớn.

Điểm đáng chú ý là trong khi nhiều ngân hàng lớn được thị trường trả mức định giá cao hơn nhờ câu chuyện tăng trưởng hoặc chất lượng tài sản, cổ phiếu CTG vẫn đang giao dịch ở vùng định giá tương đối thấp. P/E của VietinBank chỉ khoảng 6,87 lần, còn P/B ở mức 1,43 lần. Đây là vùng định giá hấp dẫn nếu đặt cạnh hiệu quả sinh lời hiện tại của ngân hàng.

ROE là điểm sáng lớn nhất của VietinBank

Nếu phải chọn một chỉ tiêu nổi bật nhất trong bức tranh tài chính của VietinBank, đó là ROE.

Tính theo 12 tháng gần nhất, ROE của VietinBank đạt khoảng 22,37%. Đây là mức cao nhất trong nhóm 5 ngân hàng có vốn hóa lớn, vượt Vietcombank, BIDV, Techcombank và VPBank.

Con số này đặc biệt đáng chú ý vì VietinBank là một ngân hàng quốc doanh có quy mô tài sản lớn, hoạt động trong nhiều phân khúc truyền thống và không theo đuổi khẩu vị rủi ro quá cao. Việc duy trì ROE trên 22% cho thấy ngân hàng đang sử dụng vốn chủ sở hữu rất hiệu quả.

Động lực của ROE cao đến từ nhiều yếu tố cùng lúc. Biên lãi thuần được duy trì ổn định, chi phí hoạt động được kiểm soát tốt hơn và ngân hàng có sự linh hoạt trong tối ưu hóa cấu trúc vận hành. Trong bối cảnh nhiều ngân hàng đang chịu áp lực từ chi phí vốn và nợ xấu, khả năng giữ hiệu suất vốn ở mức cao giúp VietinBank trở thành một trong những điểm sáng đáng chú ý của nhóm ngân hàng quốc doanh.

Vị thế của Vietinbank so với Top 5 ngân hàng vốn hóa lớn nhất

Biên lãi thuần ổn định nhờ nền tảng vốn tương đối tốt

Biên lãi thuần của VietinBank duy trì ở mức khoảng 2,65%. Đây không phải là mức quá cao nếu so với một số ngân hàng tư nhân có tỷ trọng bán lẻ hoặc tài chính tiêu dùng lớn, nhưng lại là con số tích cực đối với một ngân hàng quốc doanh có quy mô lớn và tệp khách hàng doanh nghiệp rộng.

Điểm quan trọng là NIM của VietinBank không chỉ đến từ tăng trưởng tín dụng, mà còn được hỗ trợ bởi cấu trúc nguồn vốn tương đối tốt.

Tỷ lệ tiền gửi không kỳ hạn của VietinBank đạt khoảng 24,49% trong quý I/2026. Mức CASA này chưa thể tiệm cận nhóm dẫn đầu như Vietcombank, Techcombank hay MBBank, nhưng vẫn cao hơn đáng kể so với BIDV và một số ngân hàng tư nhân lớn khác.

CASA đóng vai trò rất quan trọng trong việc giảm chi phí vốn. Khi ngân hàng có tỷ trọng tiền gửi không kỳ hạn cao hơn, chi phí huy động bình quân sẽ được neo ở mức thấp hơn, qua đó hỗ trợ biên lãi thuần và lợi nhuận.

Với VietinBank, CASA không chỉ là một chỉ số huy động. Đây còn là nền tảng giúp ngân hàng duy trì khả năng sinh lời trong bối cảnh cạnh tranh lãi suất vẫn tiềm ẩn nhiều biến động.

Bộ đệm dự phòng tạo ra tính phòng thủ cho CTG

Một điểm rất quan trọng trong bức tranh VietinBank là chất lượng tài sản.

Tính đến cuối quý I/2026, tỷ lệ nợ xấu của VietinBank được kiểm soát ở mức khoảng 1,02%, tương đương quy mô nợ xấu hơn 20.598 tỷ đồng. Đây là mức thấp đáng kể nếu đặt trong bối cảnh toàn ngành ngân hàng vẫn chịu áp lực từ nợ xấu sau giai đoạn khó khăn của bất động sản, trái phiếu doanh nghiệp và sức khỏe tài chính của doanh nghiệp.

Không chỉ kiểm soát nợ xấu ở mức thấp, VietinBank còn duy trì tỷ lệ bao phủ nợ xấu khoảng 167,2%. Đây là một bộ đệm dự phòng khá dày, cao hơn nhiều so với BIDV và chỉ đứng sau nhóm ngân hàng có mức bao phủ nợ xấu đặc biệt cao như Vietcombank.

Trong riêng quý I/2026, ngân hàng tiếp tục trích lập 7.701 tỷ đồng dự phòng. Việc duy trì mức trích lập lớn cho thấy VietinBank không đánh đổi chất lượng tài sản để tối đa hóa lợi nhuận ngắn hạn.

Đây là điểm khác biệt quan trọng. Trong ngành ngân hàng, lợi nhuận cao chỉ thực sự có ý nghĩa nếu đi kèm bộ đệm rủi ro đủ vững. Với VietinBank, ROE cao không đến từ việc giảm mạnh dự phòng, mà vẫn được duy trì trong bối cảnh ngân hàng tiếp tục củng cố lớp phòng vệ trước rủi ro tín dụng.

Vì sao CTG vẫn được định giá thấp?

Một câu hỏi đáng chú ý là vì sao VietinBank có ROE cao, nợ xấu thấp, bộ đệm dự phòng tốt nhưng P/E vẫn chỉ quanh 6,87 lần.

Có thể có một số lý do.

Thứ nhất, thị trường thường trả mức premium cao nhất cho những ngân hàng có chất lượng tài sản vượt trội và hình ảnh ổn định qua nhiều chu kỳ như Vietcombank. Dù VietinBank đã cải thiện mạnh, khoảng cách thương hiệu định giá với Vietcombank vẫn còn tồn tại.

Thứ hai, với đặc thù là ngân hàng quốc doanh lớn, VietinBank có không gian tăng trưởng linh hoạt hơn các ngân hàng tư nhân ở một số phân khúc sinh lời cao. Ngân hàng phải cân bằng giữa mục tiêu kinh doanh và vai trò hỗ trợ dòng vốn cho nền kinh tế.

Thứ ba, nhà đầu tư vẫn có thể chờ đợi thêm bằng chứng về khả năng duy trì ROE cao trong nhiều quý liên tiếp. Một quý hoặc một giai đoạn tích cực có thể tạo sự chú ý, nhưng để được tái định giá mạnh, VietinBank cần chứng minh hiệu quả sinh lời cao là trạng thái bền vững.

Dù vậy, chính sự chênh lệch giữa nền tảng hoạt động và mức định giá hiện tại đang khiến CTG trở thành một trong những cổ phiếu ngân hàng đáng chú ý trong nhóm giá trị.

Dấu ấn ESG và câu chuyện tái định vị dài hạn

Bên cạnh các chỉ tiêu tài chính truyền thống, VietinBank cũng đang có sự chuẩn bị đáng kể cho xu hướng phát triển bền vững.

Theo định hướng trong Báo cáo thường niên 2025, ngân hàng đã hoàn thiện mô hình nhân sự chuyên trách ESG từ trụ sở chính đến toàn bộ chi nhánh. Điều này cho thấy ESG không còn là một khẩu hiệu mang tính hình ảnh, mà đang được đưa vào cấu trúc vận hành của ngân hàng.

Trong bối cảnh các tiêu chuẩn môi trường, xã hội và quản trị ngày càng trở thành điều kiện quan trọng để thu hút dòng vốn quốc tế, sự chuẩn bị này có thể mang lại lợi thế dài hạn cho VietinBank.

Tín dụng xanh và tài chính bền vững có thể giúp ngân hàng tiếp cận các nguồn vốn chất lượng hơn, cải thiện hình ảnh trong mắt nhà đầu tư tổ chức và từng bước tái định vị rủi ro tín dụng theo các chuẩn mực mới.

Nếu thị trường chứng khoán Việt Nam tiến gần hơn tới mục tiêu nâng hạng, những ngân hàng có nền tảng ESG bài bản có thể được hưởng lợi từ dòng vốn ngoại dài hạn. VietinBank, với quy mô lớn và mạng lưới rộng, có điều kiện để biến yếu tố này thành lợi thế cạnh tranh trong chu kỳ tới.

VietinBank đang có cơ hội được tái định giá?

Bức tranh quý I/2026 cho thấy VietinBank đang sở hữu một tổ hợp khá hấp dẫn: vốn hóa lớn, ROE dẫn đầu nhóm ngân hàng lớn, NIM ổn định, CASA tương đối tốt, nợ xấu thấp và bộ đệm dự phòng dày.

Trong khi đó, mức định giá P/E dưới 7 lần lại cho thấy thị trường vẫn đang khá thận trọng với cổ phiếu CTG.

Chính sự lệch pha này tạo ra câu chuyện đáng chú ý nhất của VietinBank hiện nay. Nếu ngân hàng tiếp tục duy trì ROE cao, kiểm soát tốt nợ xấu, giữ vững CASA và đẩy mạnh chuyển dịch sang tài chính bền vững, khả năng được thị trường tái định giá là điều có thể xảy ra.

Với VietinBank, thách thức không nằm ở việc chứng minh quy mô. Quy mô của ngân hàng đã đủ lớn. Điều thị trường muốn thấy là chất lượng lợi nhuận, độ bền của hiệu quả sinh lời và khả năng duy trì bộ đệm rủi ro trong nhiều chu kỳ.

Ở thời điểm hiện tại, CTG đang nổi lên như một trong những cổ phiếu ngân hàng có sự kết hợp đáng chú ý giữa tính phòng thủ và hiệu suất sinh lời. Và đó là lý do VietinBank xứng đáng được nhìn nhận không chỉ như một ngân hàng quốc doanh lớn, mà còn như một câu chuyện định giá hấp dẫn trong nhóm ngân hàng vốn hóa lớn.

>> Bài viết thuộc Chuyên đề "Toàn cảnh ngân hàng Việt Nam: Từ báo cáo tài chính đến mạch nhịp kinh tế"

Quang Minh

TIN LIÊN QUAN

10 ngày trước

10 ngày trước

24 ngày trước

24 ngày trước

13 phút trước

13 phút trước

3 giờ trước

3 giờ trước

1 giờ trước

1 giờ trước

29 phút trước

29 phút trước

54 phút trước

54 phút trước

1 giờ trước

1 giờ trước

1 giờ trước

1 giờ trước

2 giờ trước

2 giờ trước

2 giờ trước

2 giờ trước