Vì sao ABIC chia cổ tức thấp hơn năm trước dù lợi nhuận tiếp tục tăng trưởng?

4 giờ trước

Sáng 25/6, CTCP Bảo hiểm Ngân hàng Nông nghiệp (ABIC) đã tổ chức Đại hội đồng cổ đông thường niên 2026, thông qua kế hoạch kinh doanh năm 2026, phương án phân phối lợi nhuận và chiến lược phát triển giai đoạn 2026-2030.

Nông nghiệp tiếp tục là động lực tăng trưởng, mục tiêu lợi nhuận 350 tỷ đồng

Năm 2025 ABIC ghi nhận doanh thu kinh doanh bảo hiểm 2.791 tỷ đồng, tăng 14,8% so với năm trước. Trong đó doanh thu bảo hiểm gốc đạt 2.627 tỷ đồng và doanh thu nhận tái bảo hiểm đạt 164,3 tỷ đồng.

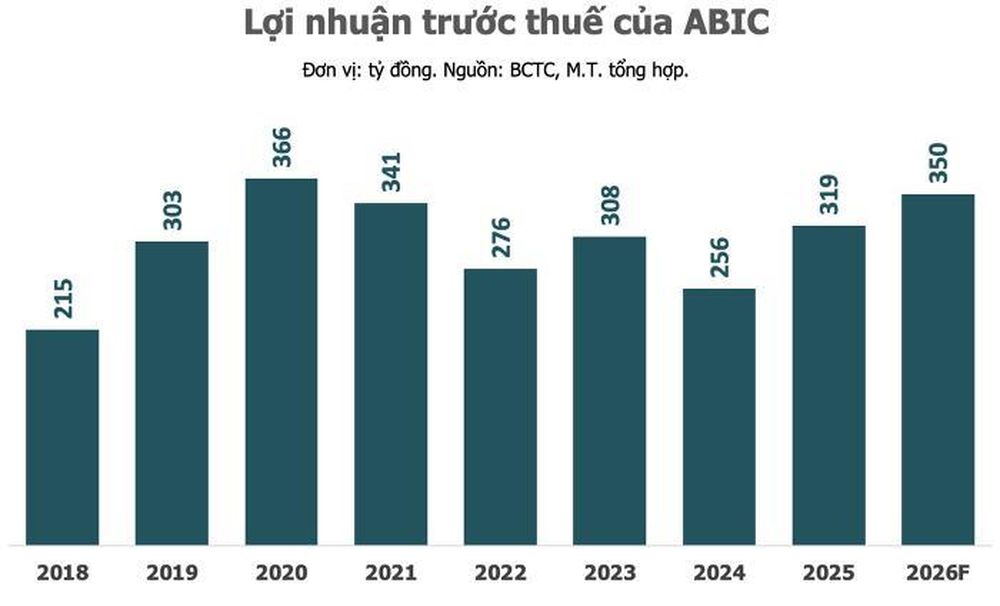

Doanh thu từ hoạt động đầu tư tài chính đạt 153,4 tỷ đồng, tăng 2,3%. Lợi nhuận trước thuế đạt 318,8 tỷ đồng, tăng 24,5% so với năm 2024. Tỷ suất sinh lời trên vốn chủ sở hữu (ROE) đạt 15,4%.

Theo lãnh đạo doanh nghiệp, ABIC tiếp tục duy trì vị thế dẫn đầu trong lĩnh vực bảo hiểm phục vụ nông nghiệp, nông dân và nông thôn. Đây là thị trường trọng tâm mà doanh nghiệp đã theo đuổi trong suốt 25 năm hoạt động.

Ông Đỗ Minh Hoàng, Thành viên HĐQT ABIC cho biết đến hết năm 2025, doanh nghiệp vẫn giữ vị trí số một trong lĩnh vực bảo hiểm nông nghiệp, nông thôn và nông dân theo ghi nhận của Hiệp hội Bảo hiểm Việt Nam cùng các cơ quan quản lý.

Một trong những lợi thế lớn nhất của ABIC tiếp tục đến từ hệ sinh thái Agribank. Năm 2025, doanh thu từ kênh bancassurance do Agribank trực tiếp phân phối chiếm gần 70% tổng doanh thu. Nếu tính cả nhóm khách hàng trong hệ sinh thái Agribank sử dụng sản phẩm bảo hiểm của ABIC, tỷ lệ đóng góp của kênh này lên tới gần 90%.

Theo lãnh đạo doanh nghiệp, mô hình liên kết giữa Agribank, khách hàng Agribank và ABIC đã hình thành chuỗi giá trị tương đối hoàn chỉnh. Bộ Nông nghiệp và Môi trường hiện cũng xác định bảo hiểm là một mắt xích trong chuỗi liên kết sản xuất nông nghiệp, đặc biệt tại các chương trình trọng điểm như Đề án 1 triệu ha lúa chất lượng cao tại Đồng bằng sông Cửu Long hay các vùng nguyên liệu đạt chuẩn ở Tây Bắc, Tây Nguyên.

Bên cạnh kênh phân phối, các sản phẩm bảo hiểm gắn với hoạt động tín dụng tiếp tục là động lực tăng trưởng chính. Riêng sản phẩm Bảo an tín dụng hiện đóng góp gần 60% doanh thu, trong khi nhóm sản phẩm bancassurance khác chiếm gần 70% cơ cấu doanh thu của doanh nghiệp.

Các sản phẩm này được thiết kế để bảo vệ người vay vốn, tài sản bảo đảm, tài sản hình thành từ vốn vay cũng như hoạt động sản xuất kinh doanh của khách hàng. Theo ABIC, đây là công cụ giúp giảm thiểu rủi ro cho cả ngân hàng lẫn người vay, đặc biệt trong bối cảnh thiên tai và biến đổi khí hậu diễn biến ngày càng phức tạp.

Bước sang năm 2026, ABIC đặt mục tiêu doanh thu bảo hiểm đạt 3.100 tỷ đồng và lợi nhuận trước thuế tối thiểu 350 tỷ đồng, tăng lần lượt khoảng 11% và gần 10% so với kết quả năm 2025.

Lãnh đạo doanh nghiệp cho biết năm 2026 sẽ là năm bản lề cho giai đoạn phát triển tiếp theo. Trong chiến lược 2026-2030, ABIC tiếp tục lấy khu vực nông nghiệp, nông dân và nông thôn làm thị trường trọng tâm; coi kênh bancassurance qua Agribank là động lực tăng trưởng chủ đạo; đồng thời mở rộng mạng lưới hoạt động, đầu tư công nghệ và đẩy mạnh chuyển đổi số.

Dư nợ tín dụng của Agribank được bảo hiểm đạt tối thiểu 41,4%, trong đó: Tỷ lệ dư nợ tín dụng khách hàng cá nhân được bảo hiểm (bằng sản phẩm Bảo an tín dụng) đạt tối thiểu 30% và tỷ lệ dư nợ tín dụng khách hàng doanh nghiệp được bảo hiểm đạt tối thiểu 60%.

Cổ đông đề nghị nâng cổ tức lên 20%-25%

Nội dung thu hút nhiều ý kiến nhất tại đại hội là phương án phân phối lợi nhuận năm 2025.

Theo tờ trình, ABIC dự kiến chi trả cổ tức tối thiểu 15%. Mức này thấp hơn tỷ lệ 20% được áp dụng cho năm 2024 dù lợi nhuận năm 2025 tăng trưởng hơn 24%.

Nhiều cổ đông cho rằng mức cổ tức 15% chưa phản ánh đầy đủ kết quả kinh doanh tích cực của doanh nghiệp. Một số ý kiến đề nghị ABIC duy trì mức chia tối thiểu 20%, thậm chí xem xét nâng lên 25%.

Cổ đông cho rằng lợi nhuận năm 2025 cao hơn năm trước trong khi cổ tức giảm từ 20% xuống 15% là điều chưa thực sự hợp lý. Một số cổ đông khác cũng đề xuất doanh nghiệp ưu tiên chia cổ tức bằng tiền mặt thay vì cổ phiếu nhằm đảm bảo quyền lợi trực tiếp cho cổ đông.

Trả lời các ý kiến này, ông Đỗ Minh Hoàng cho biết việc duy trì mức cổ tức 15% trong bối cảnh vốn điều lệ đã tăng lên 1.130 tỷ đồng là kết quả của quá trình quản trị tài chính thận trọng.

Theo ông Hoàng, lợi nhuận tạo ra không chỉ phục vụ chi trả cổ tức mà còn phải dành cho các quỹ dự phòng, củng cố năng lực tài chính, mở rộng mạng lưới kinh doanh và tạo bộ đệm ứng phó với các rủi ro thiên tai, bồi thường bảo hiểm trong tương lai.

Lãnh đạo ABIC nhấn mạnh đặc thù của ngành bảo hiểm là chu trình kinh doanh ngược. Doanh thu được ghi nhận trước trong khi chi phí bồi thường và các khoản dự phòng chỉ phát sinh trong tương lai. Do đó, tăng trưởng doanh thu chưa đồng nghĩa lợi nhuận sẽ tăng tương ứng nếu doanh nghiệp không kiểm soát tốt tỷ lệ bồi thường và chi phí.

“Giá bán được xác định trước nhưng giá vốn và chi phí cuối cùng chỉ được ghi nhận sau. Nếu quản trị không tốt, doanh nghiệp hoàn toàn có thể đối mặt với nguy cơ suy giảm lợi nhuận dù doanh thu tăng trưởng”, ông Hoàng cho biết.

Liên quan đến hình thức chi trả cổ tức, lãnh đạo ABIC cho biết đại hội được trình hai phương án gồm trả bằng cổ phiếu hoặc tiền mặt. Tuy nhiên, khả năng chi trả bằng tiền mặt được đánh giá cao hơn do các điều kiện pháp lý liên quan đến việc tăng vốn điều lệ bằng phát hành cổ phiếu hiện chưa hoàn tất.

Ngoài ra, doanh nghiệp cũng cần duy trì nguồn vốn để phục vụ kế hoạch mở rộng mạng lưới trong giai đoạn tới. Theo kế hoạch, ABIC có thể mở thêm từ 3 đến 5 chi nhánh mới trong những năm tới, hướng tới mục tiêu khoảng 35 chi nhánh trên toàn quốc vào năm 2030.

Lãnh đạo doanh nghiệp cho biết ABIC sẽ tiếp tục theo đuổi chiến lược tăng trưởng ổn định, cân bằng giữa mở rộng quy mô, nâng cao hiệu quả kinh doanh và đảm bảo lợi ích lâu dài cho cổ đông.

Trang Mai

TIN LIÊN QUAN

1 ngày trước

1 ngày trước

5 ngày trước

5 ngày trước

8 ngày trước

8 ngày trước

16 ngày trước

16 ngày trước

1 giờ trước

1 giờ trước

2 giờ trước

2 giờ trước

44 phút trước

44 phút trước

1 giờ trước

1 giờ trước

bán thiết bị IP gần 12 triệu USD cho hai công ty con ở nước ngoài")

1 giờ trước

1 giờ trước

1 giờ trước

1 giờ trước

1 giờ trước

1 giờ trước

1 giờ trước

1 giờ trước

2 giờ trước

2 giờ trước