Thu nhập trên 28,6 triệu đồng/tháng mới phải nộp thuế TNCN trong trường hợp nào?

5 giờ trước

Từ ngày 1-7-2026, cá nhân cư trú có thêm khoản giảm trừ chi phí y tế, giáo dục - đào tạo trước khi tính thuế thu nhập cá nhân. Với trường hợp có 1 người phụ thuộc và đủ điều kiện giảm trừ tối đa, thu nhập trên 28,63 triệu đồng/tháng mới phát sinh nghĩa vụ thuế.

Ngày 30-6-2026, Chính phủ ban hành Nghị định 253/2026/NĐ-CP quy định chi tiết một số điều và biện pháp tổ chức, hướng dẫn thi hành Luật Thuế thu nhập cá nhân 2025, thay thế Nghị định 65/2013/NĐ-CP.

Một trong những điểm mới đáng chú ý là người nộp thuế là cá nhân cư trú được giảm trừ vào thu nhập chịu thuế trước khi tính thuế đối với các khoản chi cho y tế, giáo dục - đào tạo của bản thân và người phụ thuộc.

Cụ thể, khoản chi khám, chữa bệnh tại cơ sở y tế trong nước thuộc phạm vi danh mục do bảo hiểm y tế chi trả được giảm trừ tối đa 23 triệu đồng/năm. Khoản chi cho giáo dục - đào tạo tại cơ sở giáo dục - đào tạo trong nước được giảm trừ tối đa 24 triệu đồng/năm. Như vậy, tổng mức giảm trừ tối đa đối với 2 khoản chi này là 47 triệu đồng/năm.

Các khoản chi nêu trên phải có hóa đơn, chứng từ theo quy định. Riêng khoản chi y tế phải có thêm bảng kê chi phí khám, chữa bệnh theo quy định của Bộ Y tế.

Ảnh minh họa. Ảnh: LƯU THỦY

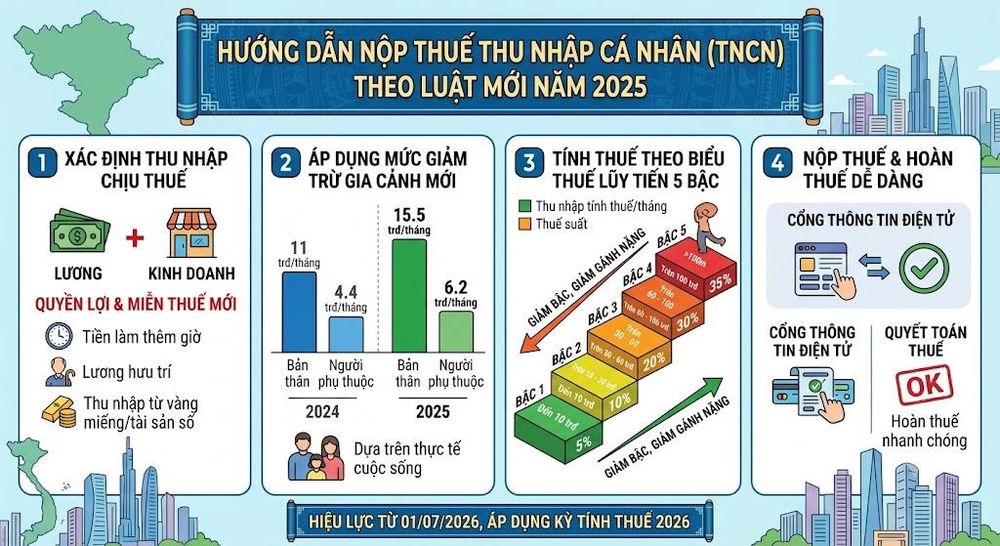

Theo Luật Thuế thu nhập cá nhân 2025, từ kỳ tính thuế năm 2026, mức giảm trừ đối với người nộp thuế là 15,5 triệu đồng/tháng, tương đương 186 triệu đồng/năm; mức giảm trừ đối với mỗi người phụ thuộc là 6,2 triệu đồng/tháng. Luật cũng sửa đổi biểu thuế đối với thu nhập từ tiền lương, tiền công, rút gọn từ 7 bậc xuống còn 5 bậc và nới rộng khoảng cách thu nhập ở từng bậc.

Trong trường hợp người nộp thuế có 1 người phụ thuộc và phát sinh đầy đủ các khoản chi y tế, giáo dục - đào tạo đủ điều kiện giảm trừ ở mức tối đa, tổng mức giảm trừ gồm: giảm trừ cho bản thân 15,5 triệu đồng/tháng x 12 tháng + giảm trừ cho người phụ thuộc 6,2 triệu đồng/người/tháng x 12 tháng + giảm trừ cho y tế 23 triệu đồng/năm + giảm trừ cho giáo dục - đào tạo 24 triệu đồng/năm = 307,4 triệu đồng/năm.

Theo tính toán của Bộ Tài chính, trường hợp người nộp thuế có 1 người phụ thuộc, thu nhập khoảng 28,63 triệu đồng/tháng, sau khi trừ các khoản bảo hiểm bắt buộc, giảm trừ cho bản thân, giảm trừ cho người phụ thuộc và giảm trừ chi phí y tế, giáo dục - đào tạo ở mức tối đa thì chưa phải nộp thuế thu nhập cá nhân.

Luật Thuế thu nhập cá nhân 2025 được Quốc hội thông qua năm 2025, bổ sung quy định về giảm trừ đối với chi phí y tế, giáo dục - đào tạo của người nộp thuế và người phụ thuộc, nhằm giảm áp lực thuế, hỗ trợ người dân và bảo đảm an sinh xã hội.

LƯU THỦY

TIN LIÊN QUAN

2 giờ trước

2 giờ trước

2 giờ trước

2 giờ trước

3 giờ trước

3 giờ trước

4 giờ trước

4 giờ trước

6 giờ trước

6 giờ trước

6 giờ trước

6 giờ trước

7 giờ trước

7 giờ trước

8 giờ trước

8 giờ trước

8 giờ trước

8 giờ trước

9 giờ trước

9 giờ trước

12 giờ trước

12 giờ trước

20 phút trước

20 phút trước

1 giờ trước

1 giờ trước

1 giờ trước

1 giờ trước

11 phút trước

11 phút trước

16 phút trước

16 phút trước

25 phút trước

25 phút trước

: Tiếp nối hành trình hợp tác hữu nghị vì phát triển bền vững")

32 phút trước

32 phút trước

33 phút trước

33 phút trước

36 phút trước

36 phút trước

37 phút trước

37 phút trước

43 phút trước

43 phút trước

48 phút trước

48 phút trước

- Khu tự trị dân tộc Choang, Quảng Tây (Trung Quốc) hội đàm định kỳ quý II/2026")

49 phút trước

49 phút trước