Nhà đất bị đem thế chấp sau giao dịch giả cách, ngân hàng có phải bên thứ ba ngay tình?

3 giờ trước

Ngân hàng có phải 'bên thứ ba ngay tình' khi nhận thế chấp nhà đất đã bị sang tên từ giao dịch giả? Bài viết phân tích căn cứ pháp lý, điều kiện vô hiệu và cách bảo vệ quyền lợi chủ tài sản.

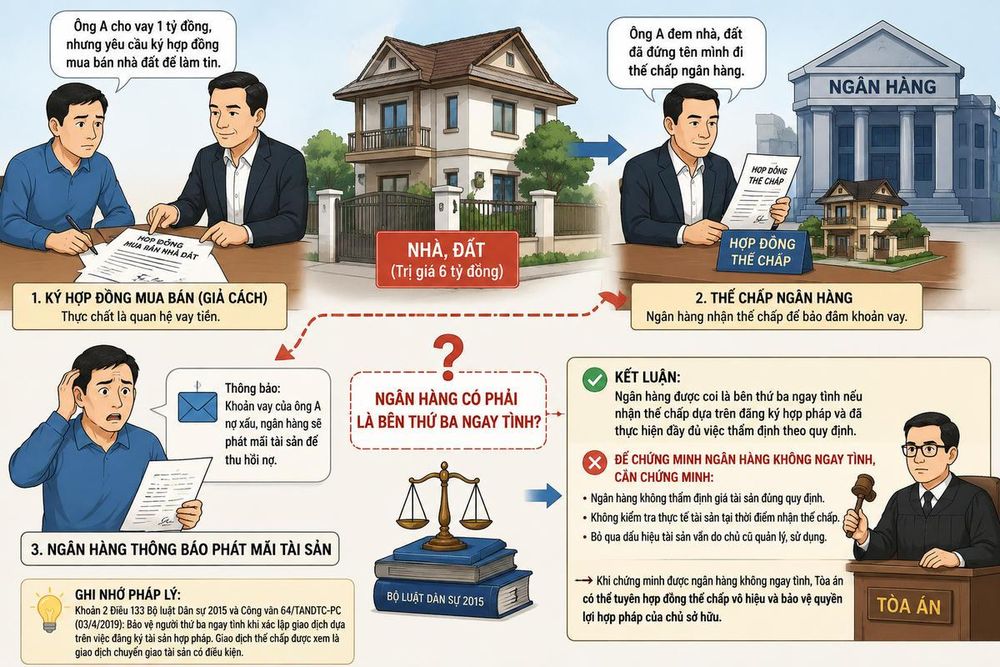

Hỏi: Tôi vay của ông A 1 tỷ đồng nhưng phải ký hợp đồng chuyển nhượng căn nhà, đất đang ở để làm tin. Hai bên thỏa thuận sau khi trả hết nợ sẽ hủy hợp đồng. Tuy nhiên, khi tôi mới trả lãi được 3 tháng thì phát hiện ông A đã dùng nhà đất này thế chấp ngân hàng. Hiện khoản vay của ông A đã trở thành nợ xấu và ngân hàng thông báo xử lý tài sản. Trường hợp này, ngân hàng có được xem là bên thứ ba ngay tình hay không? – Anh Nguyễn Văn Khải (Tây Ninh).

Ảnh minh họa.

Trả lời:

Luật sư Nguyễn Thanh Biên, Đoàn Luật sư TP.HCM cho biết, đây là tình huống pháp lý khá phổ biến trong thực tế. Nhiều trường hợp bên cho vay lợi dụng nhu cầu vốn của người vay để yêu cầu ký các hợp đồng mua bán, tặng cho nhà đất nhằm bảo đảm cho khoản vay. Thông thường, giá trị tài sản được dùng để bảo đảm lớn hơn nhiều so với số tiền thực tế được vay.

Trong trường hợp này, tồn tại đồng thời hai quan hệ pháp lý. Một là quan hệ vay tài sản bằng tiền - giao dịch thực tế giữa các bên. Hai là quan hệ mua bán hoặc tặng cho nhà đất - giao dịch được xác lập nhằm che giấu quan hệ vay tài sản.

Sau khi được sang tên tài sản, bên cho vay có thể tiếp tục đem tài sản thế chấp tại ngân hàng hoặc chuyển nhượng cho người khác. Khi phát hiện quyền lợi bị ảnh hưởng, người có tài sản có thể lựa chọn tố giác hành vi có dấu hiệu lừa đảo hoặc lạm dụng tín nhiệm chiếm đoạt tài sản (tùy thuộc vào ý thức chiếm đoạt của người cho vay), hoặc khởi kiện vụ án dân sự để yêu cầu giải quyết các quan hệ pháp lý liên quan.

Để bảo vệ quyền lợi của mình, người bị thiệt hại thường yêu cầu Tòa án tuyên các giao dịch liên quan vô hiệu. Trong trường hợp nêu trên, người có quyền lợi liên quan có thể yêu cầu xem xét tuyên vô hiệu hợp đồng thế chấp giữa ông A và ngân hàng.

Theo khoản 2 Điều 133 Bộ luật Dân sự năm 2015, trường hợp giao dịch dân sự vô hiệu nhưng tài sản đã được đăng ký tại cơ quan nhà nước có thẩm quyền, sau đó được chuyển giao bằng một giao dịch dân sự khác cho người thứ ba ngay tình và người này căn cứ vào việc đăng ký đó để xác lập, thực hiện giao dịch thì giao dịch đó không bị vô hiệu.

Tại Công văn số 64/TANDTC-PC ngày 3/4/2019, TANDTC hướng dẫn việc áp dụng khoản 2 Điều 133 Bộ luật Dân sự theo hướng bảo vệ người thứ ba ngay tình nhằm bảo đảm sự ổn định của các quan hệ dân sự. Theo đó, cụm từ “chuyển giao bằng một giao dịch dân sự khác” không chỉ bao gồm các giao dịch chuyển quyền sở hữu như mua bán, tặng cho mà còn được áp dụng đối với giao dịch thế chấp tài sản.

Theo phân tích của TAND Tối cao, mặc dù thế chấp là biện pháp bảo đảm thực hiện nghĩa vụ, nhưng trong trường hợp bên thế chấp không thực hiện hoặc thực hiện không đúng nghĩa vụ thì tài sản thế chấp có thể bị xử lý để bảo đảm quyền lợi của bên nhận thế chấp. Vì vậy, thế chấp được xem là giao dịch chuyển giao tài sản có điều kiện.

Do đó, trường hợp giao dịch chuyển nhượng nhà đất bị tuyên vô hiệu nhưng bên nhận chuyển nhượng đã được cấp giấy chứng nhận quyền sử dụng đất, quyền sở hữu nhà ở và sau đó thế chấp tài sản cho ngân hàng theo đúng quy định pháp luật thì giao dịch thế chấp có thể không bị vô hiệu nếu ngân hàng là bên nhận thế chấp ngay tình.

Theo luật sư Nguyễn Thanh Biên, để yêu cầu tuyên hợp đồng thế chấp vô hiệu, người có quyền lợi liên quan phải chứng minh ngân hàng không ngay tình trong quá trình nhận thế chấp. Chẳng hạn, ngân hàng không thực hiện đầy đủ việc thẩm định giá, không kiểm tra hiện trạng thực tế của tài sản hoặc không xác minh việc tài sản vẫn đang do chủ cũ quản lý, sử dụng tại thời điểm nhận thế chấp.

Việc chứng minh được ngân hàng không ngay tình là yếu tố quan trọng để Tòa án xem xét tính hợp pháp của giao dịch thế chấp và bảo vệ quyền, lợi ích hợp pháp của người có tài sản.

Kỳ Văn

TIN LIÊN QUAN

4 ngày trước

4 ngày trước

4 phút trước

4 phút trước

2 giờ trước

2 giờ trước

37 phút trước

37 phút trước

3 phút trước

3 phút trước

5 phút trước

5 phút trước

8 phút trước

8 phút trước

17 phút trước

17 phút trước

22 phút trước

22 phút trước

27 phút trước

27 phút trước

30 phút trước

30 phút trước

31 phút trước

31 phút trước