Ngành sữa chạm trần bão hòa nhưng VNM, MCM vẫn tăng trưởng tích cực

1 giờ trước

Bất chấp bức tranh chung có phần trầm lắng của ngành sữa do nhu cầu tiêu dùng bão hòa, Vinamilk (VNM) và Mộc Châu Milk (MCM) vẫn được KBSV đánh giá cao về triển vọng tăng trưởng.

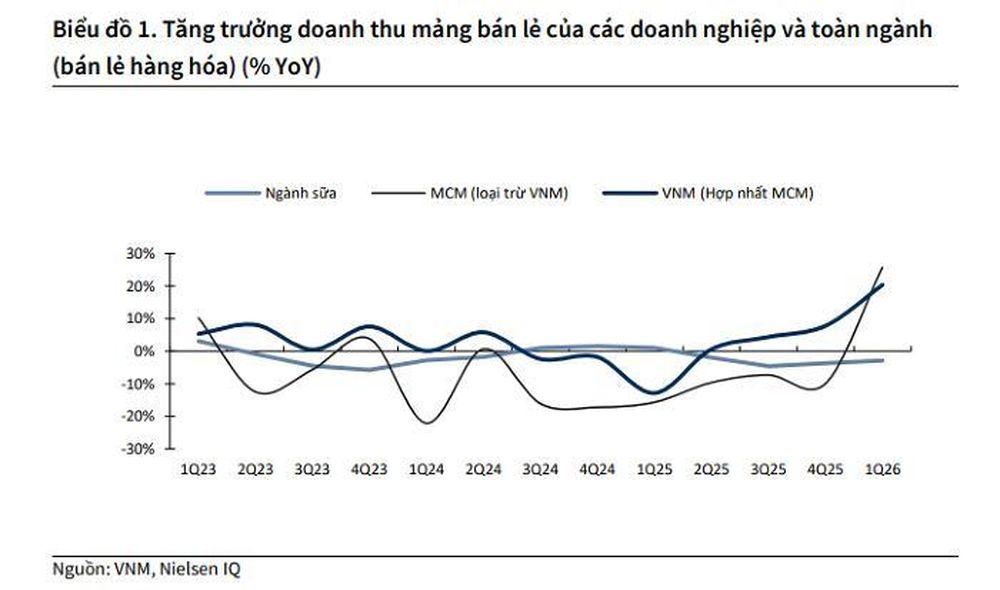

Theo dữ liệu từ NielsenIQ, doanh thu toàn ngành sữa trong quý I/2026 giảm khoảng 2,9% so với cùng kỳ năm trước. Nguyên nhân chủ yếu đến từ việc nhu cầu tiêu dùng sữa đang dần bão hòa, trong khi áp lực lạm phát gia tăng khiến người tiêu dùng thắt chặt chi tiêu, làm tốc độ tăng trưởng của ngành không còn duy trì như những năm trước.

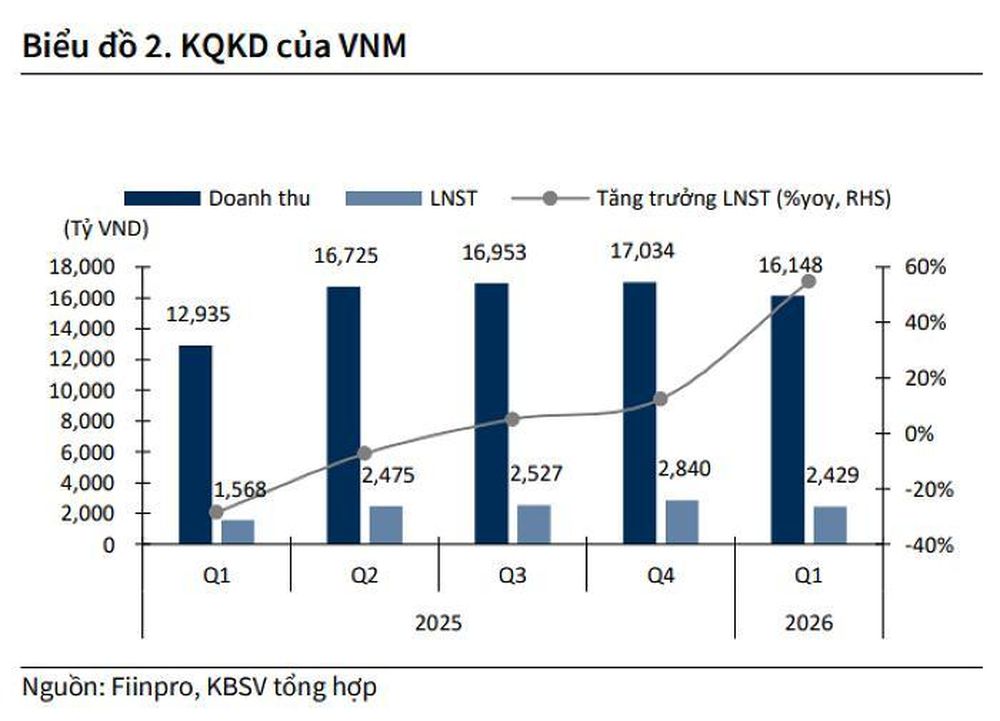

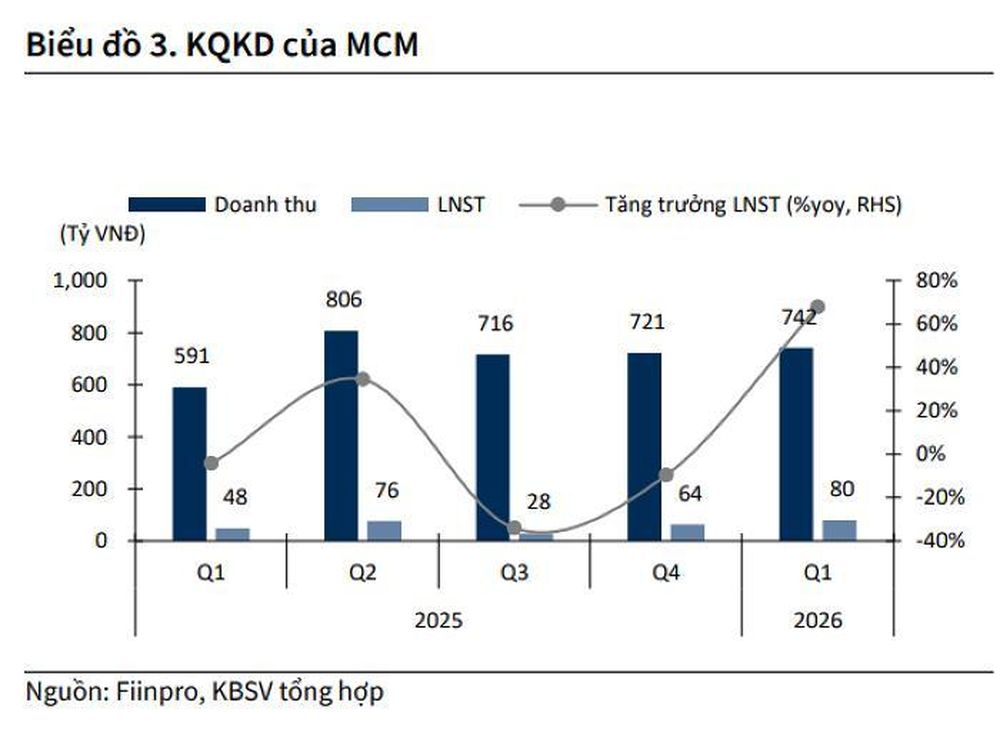

Tuy nhiên, trái ngược với xu hướng chung của ngành, hai doanh nghiệp niêm yết là Vinamilk (VNM) và Mộc Châu Milk (MCM) vẫn ghi nhận kết quả kinh doanh khả quan. Trong quý I/2026, Vinamilk đạt doanh thu 12.080 tỷ đồng, tăng 20% so với cùng kỳ, trong khi MCM ghi nhận doanh thu 742 tỷ đồng, tăng 25%.

Theo KBSV, nhu cầu tiêu dùng sữa trong 6 tháng cuối năm nhiều khả năng sẽ không có nhiều thay đổi. Vì vậy, tăng trưởng của các doanh nghiệp sẽ phụ thuộc chủ yếu vào khả năng phát triển sản phẩm mới, mở rộng hệ thống phân phối và nâng cao giá trị thương hiệu thay vì tăng trưởng chung của thị trường.

Đối với Vinamilk, KBSV đánh giá quá trình cải tổ mạnh mẽ về danh mục sản phẩm, hệ thống phân phối và hoạt động bán hàng sẽ giúp doanh nghiệp tiếp tục giữ vững vị thế dẫn đầu ngành sữa với thị phần gần 45%.

Các dòng sản phẩm mới như Green Farm, Cao Đạm và sữa dinh dưỡng chuyên biệt được kỳ vọng sẽ duy trì tăng trưởng doanh thu ở mức một chữ số, đồng thời hỗ trợ bảo vệ biên lợi nhuận trong bối cảnh nhu cầu tiêu dùng trong nước đi ngang.

Ở thị trường quốc tế, KBSV dự báo hoạt động xuất khẩu của Vinamilk sẽ phục hồi từ quý III/2026 sau khi chịu ảnh hưởng trong quý II bởi căng thẳng địa chính trị tại Trung Đông.

Theo công ty chứng khoán này, khu vực Trung Đông hiện chiếm khoảng 70-80% doanh thu xuất khẩu hằng năm của Vinamilk, tương đương khoảng 7% tổng doanh thu. Xung đột trong khu vực khiến hoạt động giao thương bị gián đoạn, kéo doanh thu xuất khẩu giảm trong nửa đầu năm. Tuy nhiên, nếu căng thẳng dần hạ nhiệt trong nửa cuối năm, các đơn hàng được kỳ vọng sẽ phục hồi. Về dài hạn, công ty chứng khoán vẫn đánh giá tích cực đối với thị trường này nhờ mối quan hệ thương mại lâu năm và tiềm năng tiêu thụ sữa còn lớn.

KBSV dự báo doanh thu hợp nhất của Vinamilk năm 2026 đạt khoảng 66.514 tỷ đồng, tăng 4,5% so với năm trước, trong khi lợi nhuận sau thuế thuộc cổ đông công ty mẹ đạt 9.624 tỷ đồng, tăng 2,3%. Bên cạnh triển vọng tăng trưởng ổn định, Vinamilk tiếp tục được đánh giá là cổ phiếu có chính sách cổ tức hấp dẫn với tỷ suất cổ tức ước đạt 7-8% mỗi năm.

Đối với MCM, KBSV đánh giá động lực tăng trưởng trong giai đoạn tới sẽ đến từ chiến lược phát triển thương hiệu Mộc Châu Creamery cùng việc mở rộng hệ thống phân phối trên toàn quốc.

Các sản phẩm mới được định vị ở phân khúc cao cấp, hạn chế cạnh tranh trực tiếp với công ty mẹ, được kỳ vọng trở thành động lực tăng trưởng chính trong nửa cuối năm 2026 cũng như trung và dài hạn.

Song song với đó, trang trại bò sữa mới với quy mô khoảng 4.000 con dự kiến đi vào hoạt động từ quý II/2026 sẽ giúp mở rộng tổng đàn thêm khoảng 15%. Khi vận hành tối đa công suất, trang trại sẽ bổ sung khoảng 20.000 tấn sữa nguyên liệu mỗi năm, tương đương mức tăng khoảng 25% so với sản lượng hiện tại và chủ yếu phục vụ cho dòng sản phẩm Mộc Châu Creamery.

Ở mảng phân phối, doanh nghiệp đặt mục tiêu mở thêm khoảng 5.000 điểm bán trong năm 2026, tương đương mức tăng 8%, tập trung chủ yếu tại thị trường phía Nam - khu vực được đánh giá có dư địa tăng trưởng lớn nhờ nhu cầu tiêu dùng cao và xu hướng đón nhận các sản phẩm mới.

Qua đó, KBSV dự báo doanh thu từ thương hiệu Mộc Châu Milk sẽ tăng khoảng 14% trong năm nay, trong khi doanh thu sữa nguyên liệu tăng 5%, đưa doanh thu hợp nhất của MCM đạt khoảng 3.154 tỷ đồng, tăng 11% so với năm trước. Lợi nhuận sau thuế thuộc cổ đông công ty mẹ được kỳ vọng đạt 271 tỷ đồng, tăng 25%, đồng thời duy trì tốc độ tăng trưởng kép (CAGR) khoảng 10%/năm trong giai đoạn 2026-2030.

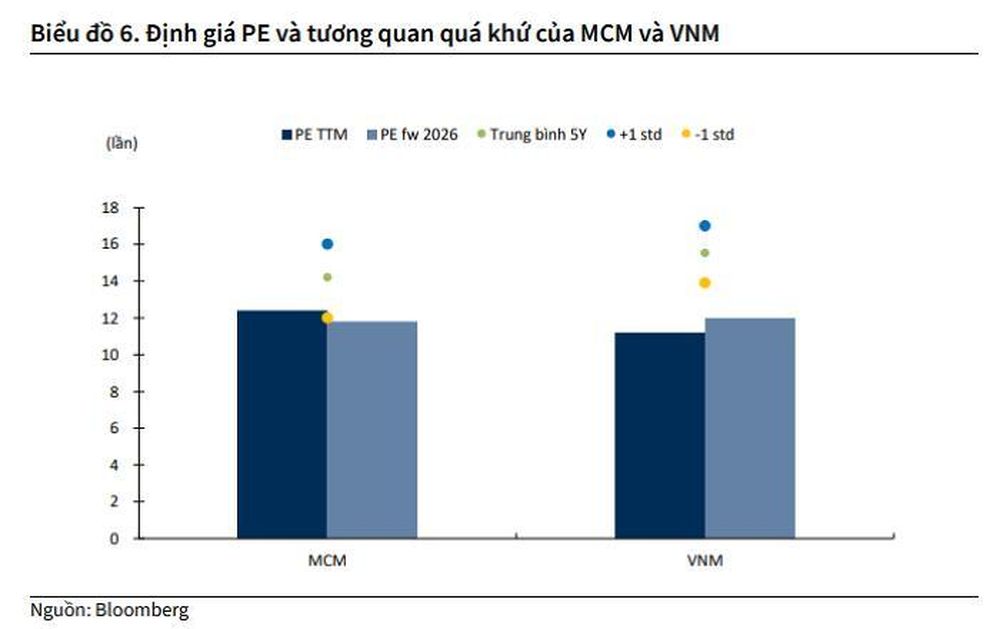

Đánh giá về triển vọng cổ phiếu, KBSV cho rằng Vinamilk đang giao dịch ở mức P/E trượt khoảng 11,2 lần, thấp hơn đáng kể so với mức trung bình 2 năm và 5 năm lần lượt là 14 lần và 16 lần.

Theo công ty chứng khoán, việc cải thiện danh mục sản phẩm cùng triển vọng ổn định trở lại của thị trường xuất khẩu, đặc biệt là Trung Đông, sẽ tiếp tục hỗ trợ kết quả kinh doanh của doanh nghiệp.

Tuy nhiên, với mức giá mục tiêu 63.000 đồng/cổ phiếu, tương ứng dư địa tăng khoảng 5%, KBSV chỉ đưa ra khuyến nghị TRUNG LẬP đối với cổ phiếu VNM.

Trong khi đó, MCM đang giao dịch với P/E khoảng 12,3 lần, thấp hơn mức trung bình 2 năm và 5 năm là 14 lần. KBSV đánh giá triển vọng phục hồi của mảng sữa thương hiệu riêng, cùng chiến lược mở rộng quy mô và gia tăng năng lực sản xuất sẽ tạo động lực tăng trưởng dài hạn cho doanh nghiệp.

Sử dụng kết hợp phương pháp định giá chiết khấu dòng tiền tự do (FCFF) và P/E mục tiêu 12 lần trên lợi nhuận năm 2026, KBSV xác định giá hợp lý của MCM là 34.200 đồng/cổ phiếu, tương ứng tiềm năng tăng giá khoảng 20%. Theo đó, công ty chứng khoán đưa ra khuyến nghị MUA đối với cổ phiếu này.

Diễn biến giá cổ phiếu VNM, MCM. Nguồn TradingView

Thơ Hoàng

TIN LIÊN QUAN

1 ngày trước

1 ngày trước

1 ngày trước

1 ngày trước

7 ngày trước

7 ngày trước

8 ngày trước

8 ngày trước

21 ngày trước

21 ngày trước

1 tháng trước

1 tháng trước

2 tháng trước

2 tháng trước

2 tháng trước

2 tháng trước

2 tháng trước

2 tháng trước

: Doanh thu quý I/2026 đạt hơn 16.100 tỷ đồng, xuất khẩu tăng mạnh")

2 tháng trước

2 tháng trước

2 tháng trước

2 tháng trước

3 giờ trước

3 giờ trước

1 giờ trước

1 giờ trước

2 giờ trước

2 giờ trước

1 giờ trước

1 giờ trước

1 giờ trước

1 giờ trước

1 giờ trước

1 giờ trước

4 giờ trước

4 giờ trước