Mirea Asset nâng kỳ vọng TPBank, dự báo lãi năm 2026 tăng gần 11%

3 giờ trước

Mirea Asset đánh giá TPBank duy trì triển vọng tích cực với mục tiêu lợi nhuận hơn 10.000 tỷ đồng năm 2026, song chất lượng tài sản và áp lực huy động vốn là những rủi ro cần chú ý.

TPBank tiếp tục tăng trưởng trong năm 2026, dù ngân hàng đang đối mặt với biên lãi thu hẹp và tỷ lệ bao phủ nợ xấu giảm. Ảnh: Mekong ASEAN

Báo cáo phân tích về Ngân hàng TMCP Tiên Phong (TPBank, mã: TPB) do Chứng khoán Mirea Asset công bố ngày 25/6 nhận định, ngân hàng vẫn duy trì triển vọng tăng trưởng, song ngắn hạn sẽ đối mặt với áp lực từ biên lãi thu hẹp và chất lượng tài sản suy giảm.

Theo Mirea Asset, trong quý 1/2026, lợi nhuận trước thuế của TPBank gần như đi ngang so với cùng kỳ khi mức tăng trưởng doanh thu bị bù trừ bởi chi phí hoạt động và áp lực dự phòng.

Tổng thu nhập hoạt động (TOI) của ngân hàng đạt 4.899 tỷ đồng, tăng 9,3% so với cùng kỳ năm trước (YoY). Động lực chính đến từ thu nhập lãi thuần (NII) đạt 3.460 tỷ đồng, tăng 2,2% YoY và thu nhập phí thuần đạt 1.252 tỷ đồng, tăng 37,6% YoY.

Trong khi đó, nhóm thu nhập ngoài lãi khác chỉ đạt 270 tỷ đồng, chịu ảnh hưởng bởi hoạt động ngoại hối ghi nhận lỗ 29,4 tỷ đồng và chứng khoán đầu tư ghi nhận lỗ 53,4 tỷ đồng.

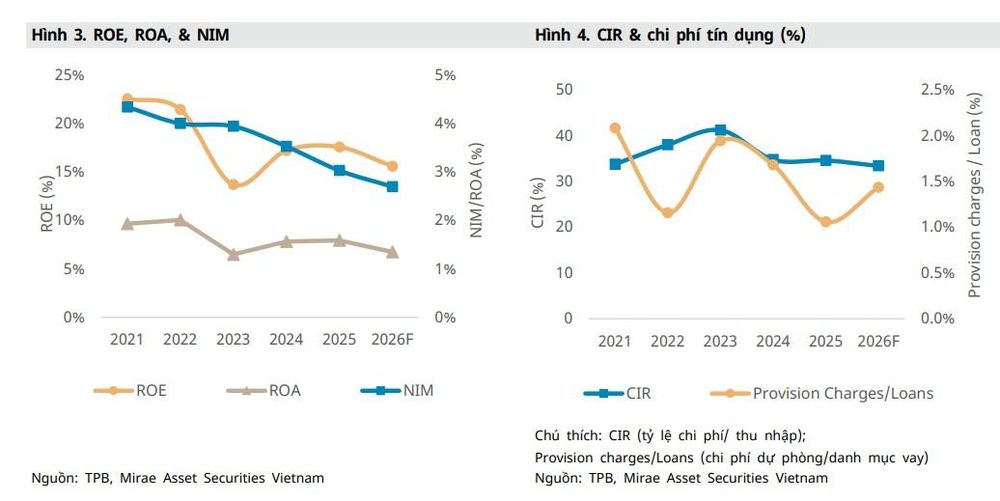

Theo báo cáo, biên lãi ròng (NIM) của TPBank giảm còn 2,98% trong quý 1/2026. Tính theo 12 tháng gần nhất, NIM ngân hàng giảm 8 điểm cơ bản so với quý trước và giảm 66 điểm cơ bản so với cùng kỳ. Mirea Asset dự báo NIM của TPBank có thể tiếp tục giảm về mức 2,7% trong năm 2026 do áp lực huy động vốn kéo dài trong nửa cuối năm.

Chất lượng tài sản là rủi ro cần theo dõi

Theo Mirea Asset, diễn biến chất lượng tài sản là yếu tố đáng quan tâm nhất trong ngắn hạn đối với TPBank.

Tỷ lệ nợ xấu (nhóm 3-5) của nhà băng tăng mạnh lên 2,17% vào cuối quý 1/2026, từ mức 1,30% tại cuối năm 2025. Nếu tính cả nợ nhóm 2 đến nhóm 5, tỷ lệ nợ xấu tại TPBank mở rộng lên 4,62%, trong khi cuối năm 2025 ở mức 2,93%.

Tỷ lệ bao phủ nợ xấu (LLR) giảm còn 58,4%, thấp hơn 33 điểm phần trăm so với quý trước, cho thấy bộ đệm dự phòng cần được củng cố thêm.

Nhìn chung cho cả năm 2026, Mirea Asset dự báo tỷ lệ nợ xấu của TPBank có thể hạ về mức 1,8% vào cuối năm với kỳ vọng chất lượng tài sản dần ổn định trở lại sau mức tăng mạnh.

Báo cáo cũng cho rằng TPBank sẽ tiếp tục chịu sức ép từ chi phí huy động khi tiền gửi giảm 4,3% từ đầu năm và dư nợ tín dụng vượt nền huy động, với tỷ lệ cho vay trên tiền gửi thuần (LDR) ở mức 117%.

Đơn vị phân tích dự báo thu nhập lãi thuần của TPBank năm 2026 đạt 15.004 tỷ đồng, tăng 12,2% so với cùng kỳ năm ngoái và thu nhập phí thuần đạt 4.908 tỷ đồng, tăng 18% YoY.

Chi phí dự phòng được dự báo tăng lên 4.129 tỷ đồng, tăng 29% YoY còn tỷ lệ nợ xấu dự kiến ở mức 1,8%, trong khi tăng trưởng cho vay đạt 15,2% trong năm 2026.

Lợi nhuận trước thuế năm 2026 của TPBank được Mirea Asset dự báo đạt 10.211 tỷ đồng, tăng 10,9% so với năm 2025.

Dù ghi nhận các áp lực về biên lợi nhuận và chất lượng tài sản, Mirea Asset vẫn đưa ra khuyến nghị “tăng tỷ trọng” đối với cổ phiếu TPB, với giá mục tiêu 18.600 đồng/cổ phiếu. Mức định giá tương đương P/B dự phóng 0,96 lần trên giá trị sổ sách mỗi cổ phiếu (BVPS) năm 2026, được xây dựng dựa trên phương pháp kết hợp thu nhập thặng dư và P/B mục tiêu.

Trên thị trường chứng khoán, chốt phiên giao dịch ngày 25/6, cổ phiếu TPB đóng cửa tại mức 16.000 đồng/cổ phiếu, không thay đổi so với phiên trước đó (24/6). Tuy giữ giá đi ngang, thanh khoản TPB ghi nhận sụt giảm khi khối lượng khớp lệnh đạt hơn 5,3 triệu cổ phiếu, tương ứng giá trị giao dịch khoảng 85,7 tỷ đồng, thấp hơn đáng kể so với phiên liền trước với 10,57 triệu cổ phiếu, giá trị gần 169,9 tỷ đồng.

Thu Trang

18 phút trước

18 phút trước

2 giờ trước

2 giờ trước

2 giờ trước

2 giờ trước

5 giờ trước

5 giờ trước

4 phút trước

4 phút trước

33 phút trước

33 phút trước

2 giờ trước

2 giờ trước

2 giờ trước

2 giờ trước