[Interactive] Thị trường đang định giá các ngân hàng thế nào?

15 giờ trước

Với P/E trung vị ở mức 7,99 lần, thị trường đang định giá cổ phiếu ngân hàng thành 3 nhóm: được trả premium, nhóm phục hồi mạnh và nhóm cổ phiếu giá trị.

>> Bài viết thuộc Chuyên đề "Toàn cảnh ngân hàng Việt Nam: Từ báo cáo tài chính đến mạch nhịp kinh tế"

P/E 8 lần có thực sự phản ánh ngành ngân hàng?

Sau hơn ba năm trải qua một chu kỳ đầy biến động, từ cú sốc trái phiếu doanh nghiệp và thị trường bất động sản năm 2023 đến giai đoạn phục hồi mạnh mẽ của tín dụng và lợi nhuận trong năm 2025 - 2026, nhóm cổ phiếu ngân hàng đã có một hành trình tăng giá đáng kể.

Nhiều cổ phiếu đã tăng hàng chục, thậm chí hàng trăm phần trăm từ vùng đáy. Tuy nhiên, điều gây bất ngờ là mặt bằng định giá của ngành vẫn chưa thực sự đắt đỏ.

Sau khi loại bỏ yếu tố ngoại lệ là NCB, P/E trung vị của 26 ngân hàng niêm yết chỉ ở mức 7,99 lần. Đây là mức thấp hơn đáng kể so với nhiều giai đoạn hưng phấn trước đây của thị trường chứng khoán Việt Nam. Điều đó cho thấy đà tăng của cổ phiếu ngân hàng trong ba năm qua chủ yếu được hỗ trợ bởi sự cải thiện thực chất của lợi nhuận hơn là sự mở rộng quá mức của định giá.

Nói cách khác, thị trường đang không định giá ngành ngân hàng như một khối thống nhất. Thay vào đó, mỗi ngân hàng đang được nhìn nhận theo một câu chuyện riêng.

Biểu đồ tương tác (di chuột vào biểu đồ để xem dữ liệu chi tiết)

Định giá P/E vs Vốn hóa thị trường 26 Ngân hàng (Q1/2026)

* Dữ liệu đã loại trừ NVB. Kích thước bong bóng tỷ lệ thuận với quy mô Vốn hóa.

Vietcombank và "phí bảo hiểm" cho sự an toàn

Nếu có một ngân hàng được thị trường trao vị thế đặc biệt, đó là Vietcombank.

Tính đến cuối quý I/2026, Vietcombank sở hữu vốn hóa hơn 516.000 tỷ đồng, chiếm gần 19% tổng giá trị vốn hóa của toàn ngành ngân hàng. Khoảng cách giữa Vietcombank và phần còn lại của thị trường vẫn rất lớn, bất chấp việc nhiều ngân hàng tư nhân đã tăng trưởng mạnh trong những năm gần đây.

Điều đáng chú ý hơn là Vietcombank đang giao dịch ở mức P/E khoảng 14,3 lần, gần gấp đôi mặt bằng trung vị của ngành.

Mức định giá này phản ánh điều gì?

Thị trường đang trả một khoản "phí bảo hiểm" cho sự an toàn. Trong suốt ba năm đầy biến động vừa qua, Vietcombank tiếp tục duy trì chất lượng tài sản thuộc nhóm tốt nhất hệ thống, tỷ lệ nợ xấu thấp và bộ đệm dự phòng lớn. Với nhiều quỹ đầu tư dài hạn, đặc biệt là nhà đầu tư tổ chức nước ngoài, Vietcombank không đơn thuần là một cổ phiếu ngân hàng mà còn là một tài sản phòng thủ của thị trường tài chính Việt Nam.

Đó là lý do vì sao ngân hàng này luôn được định giá cao hơn phần lớn các đối thủ.

Thị trường đang thưởng cho những ngân hàng phục hồi mạnh nhất

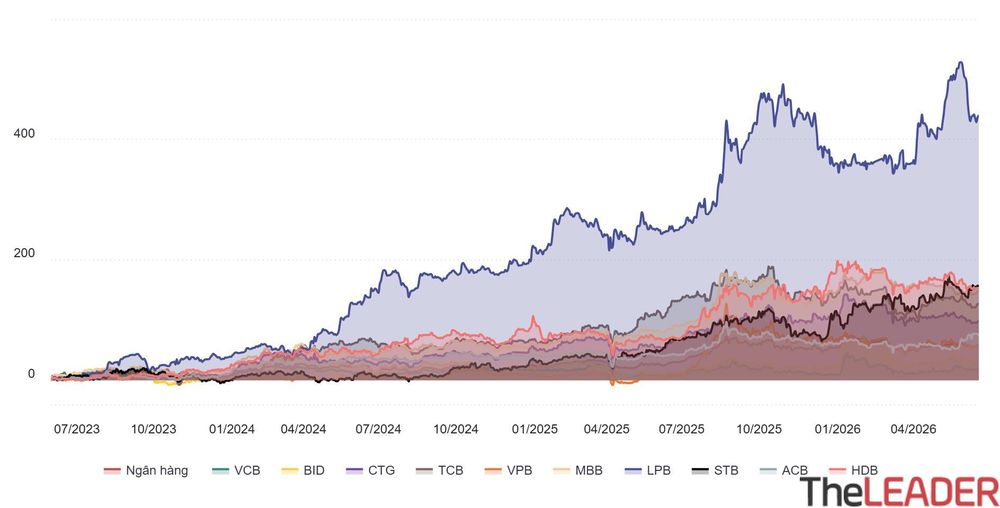

Một trong những phát hiện thú vị nhất khi nhìn lại chu kỳ ba năm qua là cách thị trường đối xử với nhóm Techcombank, VPBank và MBBank.

Đây là những ngân hàng chịu ảnh hưởng đáng kể trong giai đoạn thị trường bất động sản và trái phiếu gặp khó khăn. Giá cổ phiếu của họ từng giảm sâu trong năm 2023 trước khi bước vào chu kỳ phục hồi mạnh mẽ kéo dài tới hiện nay.

Tuy nhiên, điều đáng nói là dù giá cổ phiếu đã tăng rất mạnh từ vùng đáy, mức định giá hiện tại vẫn khá khiêm tốn.

MBBank đang giao dịch ở mức P/E khoảng 7,2 lần. VPBank ở mức 7,9 lần trong khi Techcombank khoảng 8,6 lần. Những con số này gần như chỉ tương đương mặt bằng chung của ngành ngân hàng.

Điều đó cho thấy thị trường không còn mua câu chuyện "phục hồi" đơn thuần. Thay vào đó, lợi nhuận của các ngân hàng này đã phục hồi đủ mạnh để hấp thụ phần lớn đà tăng của giá cổ phiếu.

Nói cách khác, đây là nhóm ngân hàng mà thị trường đang tưởng thưởng cho sự cải thiện thực chất của hoạt động kinh doanh thay vì cho những kỳ vọng mang tính đầu cơ.

Biểu đồ biến động giá 3 năm gần đây của Top 10 ngân hàng vốn hóa cao nhất.

LPBank và Sacombank: Khi thị trường mua tương lai

Nếu Techcombank, VPBank và MBBank được định giá dựa trên những gì đã phục hồi, thì LPBank và Sacombank lại được định giá dựa trên những gì có thể xảy ra trong tương lai.

LPBank hiện giao dịch ở mức P/E khoảng 12,4 lần, cao hơn đáng kể so với mặt bằng chung của ngành. Trong khi đó, Sacombank đang được thị trường định giá tới khoảng 29 lần lợi nhuận.

Đây là những mức định giá khó lý giải nếu chỉ nhìn vào kết quả kinh doanh hiện tại.

Với Sacombank, thị trường đang đặt cược vào giai đoạn hậu tái cơ cấu. Sau nhiều năm xử lý tài sản tồn đọng và các khoản nợ liên quan đến VAMC, nhà đầu tư có lẽ đang kỳ vọng lợi nhuận của ngân hàng sẽ có sự bứt phá mạnh khi quá trình làm sạch bảng cân đối kế toán hoàn tất.

Trong khi đó, LPBank đang trải qua quá trình tái định vị toàn diện từ mô hình kinh doanh, chiến lược tăng trưởng đến hình ảnh thương hiệu. Điều đó khiến thị trường có thể đang sẵn sàng trả mức định giá cao hơn cho triển vọng tương lai thay vì chỉ nhìn vào kết quả hiện tại.

Những ngân hàng đang bị thị trường định giá thấp nhất

Trong bức tranh định giá hiện nay, nhóm đáng chú ý nhất có lẽ lại là những ngân hàng sở hữu nền tảng hoạt động tốt nhưng vẫn giao dịch ở mức P/E thấp.

VietinBank là trường hợp nổi bật nhất. Dù là một trong những ngân hàng lớn nhất hệ thống với vốn hóa khoảng 260.000 tỷ đồng và lợi nhuận thuộc nhóm dẫn đầu, cổ phiếu CTG chỉ giao dịch ở mức P/E khoảng 6,8 lần, thấp nhất trong nhóm Big 4.

ACB và HDBank cũng đang ở trạng thái tương tự. ACB có P/E khoảng 7,9 lần, còn HDBank khoảng 7,4 lần.

Điều đáng chú ý là cả ba ngân hàng này đều sở hữu nhiều chỉ số hoạt động thuộc nhóm tốt nhất hệ thống. HDBank duy trì ROA và ROE ở mức cao. ACB nổi bật với chất lượng tài sản ổn định qua nhiều năm. VietinBank đang ghi nhận tốc độ tăng trưởng lợi nhuận thuộc nhóm mạnh nhất trong khối ngân hàng lớn.

Việc các ngân hàng này vẫn giao dịch dưới ngưỡng P/E 8 lần cho thấy thị trường đang tương đối thận trọng hoặc ít nhất chưa sẵn sàng trả mức định giá cao như đối với Vietcombank hay Sacombank.

Đây cũng là nhóm cổ phiếu thường được các nhà đầu tư giá trị quan tâm nhất.

Sau ba năm biến động, thị trường đang định giá điều gì?

Nếu nhìn vào toàn bộ bức tranh, có thể thấy thị trường hiện không còn định giá ngân hàng dựa trên quy mô tài sản hay lợi nhuận tuyệt đối.

Thay vào đó, nhà đầu tư đang trả tiền cho bốn yếu tố khác nhau.

Vietcombank được trả premium cho sự an toàn và chất lượng tài sản. Techcombank, VPBank và MBBank được tưởng thưởng cho khả năng phục hồi mạnh sau giai đoạn khó khăn. LPBank và Sacombank được định giá dựa trên những câu chuyện tăng trưởng hoặc tái cơ cấu trong tương lai. Trong khi đó, VietinBank, ACB và HDBank đang nằm trong nhóm cổ phiếu giá trị với mức định giá thấp hơn đáng kể so với chất lượng hoạt động.

Đó là lý do vì sao cùng hoạt động trong một ngành, mức P/E của các ngân hàng hiện dao động từ dưới 7 lần đến gần 30 lần.

Sau ba năm đầy biến động, thị trường chứng khoán không còn nhìn ngành ngân hàng như một nhóm cổ phiếu đồng nhất. Thay vào đó, mỗi ngân hàng đang được định giá theo chất lượng lợi nhuận, khả năng tăng trưởng, mức độ an toàn và câu chuyện riêng của mình.

Và chính sự phân hóa đó đang tạo nên bức tranh định giá thú vị nhất của ngành ngân hàng Việt Nam ở thời điểm hiện tại.

>> Bài viết thuộc Chuyên đề "Toàn cảnh ngân hàng Việt Nam: Từ báo cáo tài chính đến mạch nhịp kinh tế"

Định giá P/E vs Vốn hóa thị trường 26 Ngân hàng (Q1/2026)

* Dữ liệu đã loại trừ NVB. Kích thước bong bóng tỷ lệ thuận với quy mô Vốn hóa.

Quang Minh

TIN LIÊN QUAN

3 giờ trước

3 giờ trước

7 giờ trước

7 giờ trước

")

10 giờ trước

10 giờ trước

14 giờ trước

14 giờ trước

16 giờ trước

16 giờ trước

17 giờ trước

17 giờ trước

![[SPOTLIGHT] Ngân hàng quốc doanh tăng lãi suất huy động lần thứ hai trong tháng](https://photo-baomoi.bmcdn.me/w250_r3x2/2026_06_17_180_55411113/2972d96fa124487a1135.jpg "[SPOTLIGHT] Ngân hàng quốc doanh tăng lãi suất huy động lần thứ hai trong tháng")

18 giờ trước

18 giờ trước

1 ngày trước

1 ngày trước

1 ngày trước

1 ngày trước

1 ngày trước

1 ngày trước

15 phút trước

15 phút trước

5 giờ trước

5 giờ trước

2 giờ trước

2 giờ trước

2 giờ trước

2 giờ trước

2 giờ trước

2 giờ trước

3 giờ trước

3 giờ trước

3 giờ trước

3 giờ trước