Hàng loạt bài toán khó cho sự trở lại của Vndirect

1 giờ trước

Giành lại thị phần trong bối cảnh ngành chứng khoán ngày càng cạnh tranh và biên lợi nhuận thu hẹp, xử lý trái phiếu là những bài toán khó với Vndirect.

Khoản trái phiếu 16.600 tỷ đồng là một rủi ro lớn với Vndirect. Ảnh: VD

Khôi phục thị phần và bài toán công nghệ

Vndirect (mã CK: VND) đặt mục tiêu 2026 khá tham vọng với tổng doanh thu ròng 5.569 tỷ đồng, tăng 9%; lợi nhuận trước thuế 3.018 tỷ đồng, tăng 20% và lợi nhuận sau thuế 2.414 tỷ đồng, tăng 19%.

Doanh nghiệp cũng hướng tới mục tiêu duy trì ROE bình quân khoảng 15% trong vòng 5 năm tới – cho thấy rõ tham vọng quay lại nhóm dẫn đầu ngành.

Tuy nhiên, để hiện thực hóa mục tiêu này, Vndirect sẽ phải giải cùng lúc nhiều bài toán, trong đó, trước hết là khôi phục thị phần môi giới – mảng từng được xem là lợi thế quan trọng của công ty trong giai đoạn tăng trưởng mạnh trước đây.

Dù nắm giữ khối tài sản lên tới gần 50.000 tỷ đồng cùng quy mô vốn điều lệ, ở nhóm dẫn đầu, song vài năm vừa qua, Vndirect đã tụt lùi khá sâu trong bảng xếp hạng thị phần môi giới và chứng chỉ quỹ trên sàn TP.HCM. Từ mức trên 7% thị phần môi giới, nằm trong Top 3 thị trường, tới nay, Vndirect chỉ còn 4,78% thị phần, đứng ở vị trí thứ 7 trên bảng xếp hạng quý I/2026.

Sự cạnh tranh gay gắt từ các đối thủ cả cũ lẫn mới trên thị trường với hàng loạt các chính sách miễn phí giao dịch như VPBankS, TCBS, trong khi vẫn giữ quan điểm thận trọng không theo đuổi thị phần bằng mọi giá đã kéo nguồn thu môi giới của Vndirect suy giảm mạnh.

Tại đại hội cổ đông thường niên vừa qua, bà Phạm Minh Hương – Chủ tịch Vndirect đã thẳng thắn thừa nhận năng lực dịch vụ chứng khoán của công ty bị cạnh tranh mạnh. Việc thiếu nguồn lực so với các công ty có hậu thuẫn ngân hàng, lợi thế vốn rẻ, tệp khách hàng sẵn có buộc Vndirect phải lựa chọn ưu tiên.

Ngoài ra, sự cố hệ thống công nghệ bị hacker tấn công cũng ảnh hưởng nghiêm trọng buộc công ty phải chủ động “giảm tốc” để tái thiết toàn diện, từ hạ tầng công nghệ, năng lực vận hành đến hệ thống quản trị rủi ro.

Trong quá khứ, Vndirect từng vươn lên dẫn đầu nhờ lợi thế công nghệ khác biệt, đi trước thị trường như web trading trong những năm 2009 - 2010, nền tảng giao dịch điện tử năm 2013 hay sau này là sớm ứng dụng eKYC để mở tài khoản ở giai đoạn dịch Covid-19. Nhưng hiện nay, sự quan tâm của nhà đầu tư không chỉ nằm ở giao dịch chứng khoán qua các cổng giao dịch mà còn đòi hỏi những nền tảng phức tạp hơn.

Công ty hiện đã phải chuyển đổi và tái định hình lại với 600 môi giới, trong hai năm tái thiết lại với sự ra đời của AI - một cơ hội mới, môi giới có thể sử dụng AI để phục vụ khách hàng ở chiều sâu hơn.

Tuy vậy, AI hay công nghệ chỉ là một phần của bài toán. Điều quan trọng hơn với Vndirect là làm sao chuyển lợi thế công nghệ thành năng lực giữ chân khách hàng, thay vì chỉ dừng lại ở việc cung cấp thêm công cụ giao dịch.

Trong bối cảnh phí giao dịch ngày càng bị kéo xuống thấp, thậm chí về 0 ở một số công ty chứng khoán, môi giới truyền thống không còn là nguồn thu dễ duy trì như trước. Nhà đầu tư cá nhân hiện có nhiều lựa chọn hơn, từ các nền tảng giao dịch giá rẻ, ứng dụng đầu tư tự động cho tới hệ sinh thái tài chính gắn với ngân hàng. Vì vậy, nếu muốn lấy lại thị phần, Vndirect cần tạo ra giá trị khác biệt nằm ngoài yếu tố phí.

Đó có thể là năng lực tư vấn danh mục, khả năng cá nhân hóa sản phẩm, dữ liệu phân tích dễ tiếp cận hơn cho nhà đầu tư phổ thông, hoặc các giải pháp quản lý tài sản dài hạn. Nói cách khác, cuộc đua của Vndirect không chỉ là kéo khách hàng quay lại mở tài khoản, mà là khiến khách hàng có lý do ở lại và sử dụng nhiều dịch vụ hơn trong cùng một hệ sinh thái.

VNDirect vẫn còn một hành trình khá dài cho tham vọng trở lại. Ảnh: Hải Vân ĐT

Áp lực trái phiếu và câu chuyện niềm tin dài hạn

Giữa tháng 6 vừa qua, Vndirect đã nằm trong nhóm công ty chứng khoán đầu tiên chấp thuận làm thành viên lưu ký và thanh toán giao dịch carbon, sau đó được Sở Giao dịch Chứng khoán Việt Nam (VNX) chấp thuận tham gia hệ thống giao dịch.

Đây là một thị trường nhiều tiềm năng khi theo định giá carbon toàn cầu, doanh thu từ các cơ chế định giá carbon năm 2025 đạt khoảng 107 tỷ USD, trong đó hệ thống giao dịch phát thải chiếm tỷ trọng lớn. Tại Việt Nam, thị trường carbon vẫn đang ở giai đoạn hình thành, nhưng việc sàn giao dịch carbon trong nước chính thức mở của vận hành đã tạo ra một không gian mới cho các định chế tài chính có năng lực công nghệ, lưu ký, thanh toán và kết nối khách hàng doanh nghiệp.

Với Vndirect, việc tham gia sớm vào thị trường này có thể chưa tạo ra đóng góp lớn ngay lập tức cho doanh thu, nhưng lại mang ý nghĩa chiến lược. Công ty không chỉ tham gia ở vai trò hỗ trợ giao dịch, mà còn hiện diện trong cả khâu lưu ký và thanh toán – những cấu phần quan trọng để hình thành hạ tầng thị trường. Nếu thị trường carbon dần có thanh khoản, đây có thể trở thành một lớp tài sản mới, bổ sung cho hệ sinh thái sản phẩm tài chính mà Vndirect đang theo đuổi.

Ở góc độ dài hạn, dư địa của thị trường carbon không chỉ nằm ở giao dịch tín chỉ, mà còn ở các dịch vụ đi kèm như tư vấn phát thải, tư vấn tài chính xanh, kết nối doanh nghiệp có nhu cầu mua bán tín chỉ, hỗ trợ lưu ký tài sản carbon và phát triển các sản phẩm đầu tư liên quan. Đây là mảng phù hợp với xu hướng chuyển đổi xanh, đặc biệt khi các doanh nghiệp xuất khẩu, sản xuất công nghiệp và năng lượng ngày càng chịu áp lực lớn hơn về tiêu chuẩn phát thải.

Tuy nhiên, cần nhìn nhận rằng thị trường carbon vẫn là câu chuyện dài hạn hơn là động lực lợi nhuận tức thì. Quy mô giao dịch, khung pháp lý, cơ chế định giá, chất lượng tín chỉ và mức độ tham gia thực chất của doanh nghiệp vẫn cần thêm thời gian để kiểm chứng.

Đồng thời, việc đầu tư cho thị trường này còn phụ thuộc vào nguồn lực tài chính, năng lực công nghệ và mức độ ưu tiên chiến lược của Vndirect trong từng giai đoạn. Trong bối cảnh công ty vẫn đang phải tái thiết hệ thống sau sự cố công nghệ, củng cố mảng môi giới, mở rộng cho vay ký quỹ và xử lý các tồn đọng liên quan đến trái phiếu, việc phân bổ nguồn lực cho một thị trường mới như carbon sẽ cần được tính toán thận trọng.

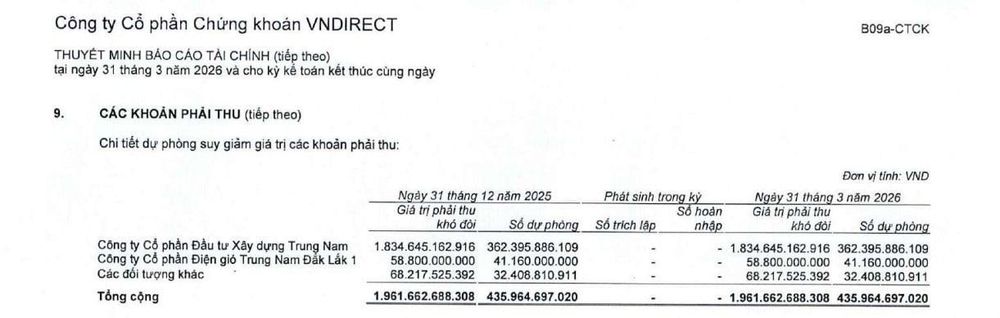

Nguồn: BCTC quý I/2026 VNDirect

Lưu ý rằng, ghi nhận từ báo cáo tài chính của Vndirect cho thấy, tổng các khoản phải thu khó đòi liên quan đến các lô trái phiếu tính tới cuối quý I/2026 ở mức hơn 1.961 tỷ đồng, không thay đổi nhiều so với con số cuối năm 2025. Quy mô nợ phải thu khó đòi đã tăng mạnh trở thành nguyên nhân chính khiến lợi nhuận chịu tác động trực tiếp khi Vndirect phải tăng tỷ lệ trích lập dự phòng trong năm ngoái.

Từ đầu năm ngoái, khoản phải thu khó đòi này ở mức 229,6 tỷ đồng, với dự phòng 96,6 tỷ đồng. Đến cuối năm, các con số tương ứng tăng lên 1.834,6 tỷ đồng và 362,4 tỷ đồng. Một điểm đáng chú ý khác là tỷ lệ bao phủ dự phòng đối với khoản phải thu khó đòi lớn nhất này giảm từ 42,1% đầu năm xuống còn khoảng 19,8% cuối năm. Diễn biến đó cho thấy tốc độ tăng của khoản phải thu khó đòi lớn hơn đáng kể so với tốc độ tăng dự phòng trong cùng kỳ.

Trong số các con nợ của Vndirect, đáng chú ý nhất là Trung Nam Group – tập đoàn đang sở hữu danh mục tài sản quy mô hàng chục nghìn tỷ đồng, từ các nhà máy điện mặt trời, điện gió đến các dự án hạ tầng trọng điểm, nhưng một phần đáng kể nguồn lực lại bị mắc kẹt trong các dự án chưa thể hoàn tất thủ tục hoặc thanh quyết toán khiến doanh nghiệp rơi vào tình trạng mất thanh khoản về tài chính.

Tại đại hội cổ đông thường niên vừa qua, trả lời thắc mắc của cổ đông liên quan trái phiếu Trungnam Group, ông Nguyễn Vũ Long – Tổng giám đốc Vndirect cho biết trong khoảng 3 năm vừa qua, tập đoàn này gặp rất nhiều khó khăn. Ngoài khủng hoảng của thị trường nợ khiến công ty gần như không huy động được vốn, lĩnh vực năng lượng cũng chịu nhiều thay đổi về chính sách. Bên cạnh đó, các hoạt động khác của công ty như đầu tư hạ tầng và triển khai các dự án lớn cũng bị đứt gãy.

Đến nay, với việc nhiều vướng mắc dần được tháo gỡ từ bộ máy quản lý Nhà nước, ông nêu với điều kiện bình thường của thị trường vốn, nếu không xảy ra các biến cố, doanh nghiệp hoàn toàn có khả năng đảm bảo nghĩa vụ gốc và lãi.

Tuy vậy, kế hoạch này sẽ phụ thuộc một phần khá lớn vào khả năng xử lý công nợ liên quan đến lô trái phiếu của Trungnam Group. Năm 2025 vừa qua, tập đoàn này đã có dấu hiệu cải thiện nhiều chỉ tiêu tài chính, tuy nhiên, một số pháp nhân thuộc hệ sinh thái này vẫn ghi nhận kết quả kém tích cực với số lỗ lũy kế lên tới hàng ngàn tỷ đồng. Một số công ty con có lãi trở lại nhưng vẫn đang “gánh” khoản lỗ lũy kế hàng trăm tỷ đồng.

Báo cáo đánh giá gần đây của Fiin Group vẫn đưa ra cảnh báo “CCC” về triển vọng thanh toán trái phiếu do tập đoàn này huy động, phản ánh rủi ro thanh toán vẫn chưa hoàn toàn được giải tỏa, dù tình hình hoạt động đã có những tín hiệu cải thiện nhất định.

Với Vndirect, đây là điểm nhạy cảm bởi mức độ liên quan đến các lô trái phiếu này không chỉ ảnh hưởng tới dòng tiền, mà còn tác động trực tiếp tới niềm tin của cổ đông và nhà đầu tư đối với năng lực quản trị rủi ro của công ty.

Trong bối cảnh thị trường trái phiếu doanh nghiệp sau giai đoạn khủng hoảng vẫn đang trong quá trình khôi phục, việc xử lý các khoản trái phiếu chậm trả, tái cơ cấu nghĩa vụ nợ và đảm bảo quyền lợi cho trái chủ là phép thử quan trọng với các tổ chức trung gian tài chính. Với Vndirect, quá trình này càng có ý nghĩa lớn hơn bởi doanh nghiệp đang đặt mục tiêu quay lại nhóm dẫn đầu ngành chứng khoán.

Nếu các khoản nợ trái phiếu đặc biệt các khoản liên quan đến Trungnam Group được xử lý theo đúng lộ trình, áp lực trích lập và rủi ro tâm lý đối với Vndirect có thể giảm dần. Ngược lại, nếu tiến độ thu hồi chậm hơn kỳ vọng hoặc tiếp tục phát sinh biến số mới, đây sẽ vẫn là “điểm nghẽn” trong câu chuyện phục hồi của công ty.

Việt Dương

19 phút trước

19 phút trước

4 giờ trước

4 giờ trước

2 giờ trước

2 giờ trước

1 phút trước

1 phút trước

18 phút trước

18 phút trước

21 phút trước

21 phút trước

22 phút trước

22 phút trước

24 phút trước

24 phút trước

40 phút trước

40 phút trước

chốt danh sách cổ đông để niêm yết trên HoSE")

51 phút trước

51 phút trước