Đầu tư công và FDI sẽ kéo tín dụng tăng tốc, Chứng khoán KB Việt Nam (KBSV) gọi tên nhóm ngân hàng hưởng lợi

58 phút trước

Dù biên lãi thuần (NIM) vẫn chịu áp lực và nợ xấu có thể gia tăng, nhóm ngân hàng quốc doanh cùng một số ngân hàng quy mô lớn được kỳ vọng duy trì lợi thế, trong khi định giá cổ phiếu ngân hàng còn dư địa cải thiện trong nửa cuối năm.

Tăng trưởng tín dụng tiếp tục là động lực chính của ngành ngân hàng

Trong báo cáo phân tích mới công bố, Chứng khoán KB Việt Nam (KBSV) nhận định ngành ngân hàng sẽ duy trì sự ổn định trong năm 2026, dù nền kinh tế vẫn đối mặt với nhiều thách thức từ cả trong và ngoài nước. Theo đó, tăng trưởng tín dụng tiếp tục là động lực quan trọng nhất thúc đẩy thu nhập lãi thuần của các ngân hàng.

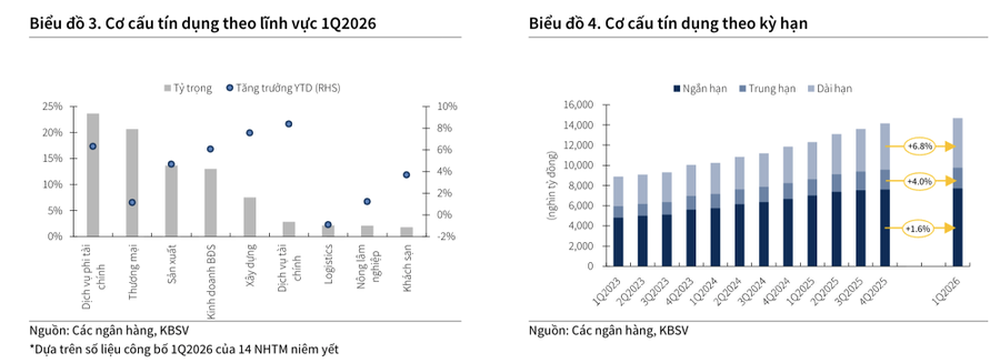

KBSV kỳ vọng tăng trưởng tín dụng toàn ngành sẽ đạt tối thiểu 15%, tương đương mục tiêu do Ngân hàng Nhà nước (NHNN) đề ra. Triển vọng này được hỗ trợ bởi ba yếu tố chính gồm đầu tư công được đẩy mạnh, xuất khẩu phục hồi nhờ dòng vốn FDI công nghệ cao và định hướng điều hành tín dụng bất động sản theo hướng chọn lọc.

Theo nhóm phân tích, việc Chính phủ tăng tốc giải ngân các dự án hạ tầng trọng điểm sẽ thúc đẩy nhu cầu vốn tại các lĩnh vực xây lắp, vật liệu xây dựng và logistics. Trong khi đó, hoạt động xuất khẩu được kỳ vọng khởi sắc từ nửa cuối năm khi dòng vốn FDI phục hồi, qua đó gia tăng nhu cầu tín dụng thương mại và vốn lưu động của doanh nghiệp.

Đối với lĩnh vực bất động sản, NHNN được cho là sẽ tiếp tục kiểm soát tín dụng vào các phân khúc mang tính đầu cơ, đồng thời ưu tiên dòng vốn cho nhà ở xã hội, khu công nghiệp, khu chế xuất và các dự án hạ tầng trọng điểm.

Ngân hàng quốc doanh và nhóm nhận chuyển giao bắt buộc sẽ dẫn dắt tăng trưởng

Trong bối cảnh trên, KBSV dự báo nhóm ngân hàng quốc doanh sẽ tiếp tục giữ vai trò dẫn dắt tăng trưởng tín dụng nhờ lợi thế trong việc tài trợ các lĩnh vực ưu tiên như sản xuất, xuất khẩu, doanh nghiệp FDI và các dự án hạ tầng.

Bên cạnh đó, nhóm ngân hàng nhận chuyển giao bắt buộc được kỳ vọng đạt tốc độ tăng trưởng tín dụng vượt mức bình quân của toàn ngành nhờ lợi thế về hạn mức tín dụng và khả năng mở rộng tệp khách hàng.

Theo KBSV, động lực tăng trưởng tín dụng năm 2026 chủ yếu đến từ nhóm khách hàng doanh nghiệp, trong khi tín dụng bán lẻ có xu hướng chậm lại do nhu cầu vay suy giảm dưới tác động của mặt bằng lãi suất cao hơn năm trước và những bất ổn từ môi trường kinh tế, địa chính trị.

NIM chịu áp lực khi chi phí vốn gia tăng

Báo cáo cũng dự báo biên lãi thuần (NIM) của ngành ngân hàng sẽ tiếp tục chịu áp lực thu hẹp trong năm 2026.

Nguyên nhân là chi phí huy động vốn tăng nhanh hơn tốc độ cải thiện của lợi suất cho vay. Mặc dù mặt bằng lãi suất được kỳ vọng hạ nhiệt từ nửa cuối năm, lãi suất bình quân vẫn được dự báo cao hơn năm 2025, khiến chi phí vốn (COF) gia tăng.

Ngoài ra, áp lực thanh khoản buộc nhiều ngân hàng phải đẩy mạnh huy động qua phát hành giấy tờ có giá hoặc vay trên thị trường liên ngân hàng – những kênh có chi phí cao hơn tiền gửi truyền thống.

Trong khi đó, lợi suất tài sản sinh lời chỉ tăng ở mức hạn chế khi dòng tín dụng tiếp tục được ưu tiên cho các lĩnh vực sản xuất, xuất khẩu, FDI và hạ tầng, vốn có mức sinh lời thấp hơn so với tín dụng bán lẻ.

Sự phân hóa ngày càng rõ giữa các nhóm ngân hàng

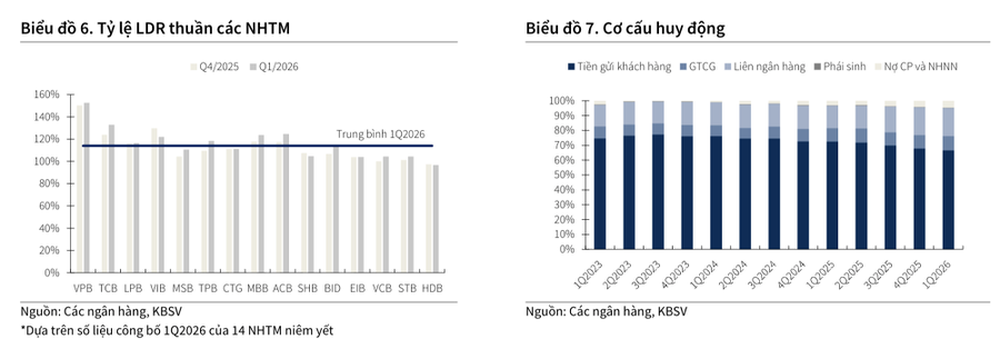

Theo KBSV, chính sách nới trần tỷ lệ sử dụng vốn ngắn hạn cho vay trung và dài hạn, có hiệu lực từ ngày 1/7/2026, sẽ giúp giảm áp lực huy động vốn kỳ hạn dài và phần nào hỗ trợ NIM của toàn ngành. Tuy nhiên, diễn biến NIM sẽ có sự phân hóa rõ rệt giữa các nhóm ngân hàng.

Nhóm ngân hàng quốc doanh được dự báo có khả năng cải thiện NIM nhờ lợi thế về chi phí huy động thấp và nguồn tiền gửi từ Kho bạc Nhà nước. Trong khi đó, các ngân hàng quy mô lớn sở hữu tỷ lệ tiền gửi không kỳ hạn (CASA) cao và được hỗ trợ thanh khoản từ quá trình nhận chuyển giao bắt buộc như Techcombank, MB, VPBank và HDBank có thể duy trì NIM ổn định hoặc chỉ giảm nhẹ.

Ngược lại, các ngân hàng tư nhân quy mô nhỏ và vừa sẽ chịu áp lực lớn hơn do khả năng huy động vốn hạn chế và chi phí vốn cao hơn mặt bằng chung.

Nợ xấu có thể gia tăng từ quý II

KBSV cho rằng mặt bằng lãi suất tăng trong giai đoạn đầu năm sẽ tạo áp lực lên nhóm khách hàng vay với lãi suất thả nổi và có năng lực tài chính yếu, qua đó làm gia tăng nguy cơ phát sinh nợ xấu mới.

Theo đánh giá, áp lực lên chất lượng tài sản có thể quay trở lại từ quý II/2026, trong khi các yếu tố địa chính trị toàn cầu vẫn là biến số cần theo dõi.

Dù vậy, công ty chứng khoán kỳ vọng chất lượng tài sản của hệ thống vẫn được kiểm soát nhờ tăng trưởng kinh tế ổn định và tiến triển trong việc tháo gỡ các vướng mắc pháp lý đối với dự án bất động sản.

Chi phí trích lập dự phòng có thể tăng nhẹ trong năm nay, song áp lực được đánh giá không quá lớn nhờ khung pháp lý về xử lý nợ tiếp tục hoàn thiện sau khi Nghị quyết 42 được luật hóa.

Định giá cổ phiếu ngân hàng còn dư địa cải thiện

Theo KBSV, chỉ số P/B bình quân của 27 ngân hàng niêm yết hiện ở mức 1,39 lần, thấp hơn mức trung bình 5 năm là 1,46 lần. Điều này phản ánh tâm lý thận trọng của nhà đầu tư trước những rủi ro về địa chính trị, lãi suất và triển vọng NIM. Tuy nhiên, KBSV kỳ vọng mặt bằng định giá của ngành sẽ cải thiện trong nửa cuối năm 2026 khi bối cảnh kinh tế vĩ mô tích cực hơn, qua đó tạo điều kiện cho quá trình tái định giá cổ phiếu ngân hàng.

Trong nhóm cổ phiếu được đánh giá tích cực, KBSV ưu tiên ACB nhờ khẩu vị rủi ro an toàn và triển vọng cải thiện NIM; MB với tăng trưởng tín dụng cao và chất lượng tài sản tốt; cùng Techcombank nhờ dư địa phát triển mạnh mảng tài sản số và hệ sinh thái khách hàng.

Hà Chi

TIN LIÊN QUAN

1 giờ trước

1 giờ trước

5 giờ trước

5 giờ trước

6 giờ trước

6 giờ trước

7 giờ trước

7 giờ trước

9 giờ trước

9 giờ trước

11 giờ trước

11 giờ trước

")

1 ngày trước

1 ngày trước

18 phút trước

18 phút trước

42 phút trước

42 phút trước

2 giờ trước

2 giờ trước

20 phút trước

20 phút trước

21 phút trước

21 phút trước

28 phút trước

28 phút trước

29 phút trước

29 phút trước

44 phút trước

44 phút trước

thoát lỗ nhờ bán nợ xấu, hoạt động cốt lõi chịu sức ép chi phí khổng lồ")

1 giờ trước

1 giờ trước

1 giờ trước

1 giờ trước

1 giờ trước

1 giờ trước