Cuộc đua hút tiền của các ngân hàng đang diễn ra thế nào?

4 giờ trước

Huy động vốn ngân hàng tiếp tục tăng mạnh với gần 3 triệu tỷ đồng tiền gửi mới trong hai năm qua. Big 3 vẫn thống trị quy mô, trong khi các ngân hàng tư nhân tăng tốc trong cuộc đua CASA và nguồn vốn giá rẻ.

Dòng tiền vẫn đang chảy mạnh vào hệ thống ngân hàng

Trong bối cảnh nền kinh tế trải qua nhiều biến động và thị trường đầu tư liên tục xuất hiện những chu kỳ lên xuống, hệ thống ngân hàng vẫn cho thấy vai trò là nơi lưu giữ tài sản được người dân và doanh nghiệp tin tưởng nhất.

Dữ liệu từ 27 ngân hàng cho thấy quy mô tiền gửi khách hàng tiếp tục tăng trưởng mạnh trong hai năm qua. Từ mức gần 9,9 triệu tỷ đồng vào quý I/2024, tổng tiền gửi đã tăng lên khoảng 12,9 triệu tỷ đồng vào quý I/2026. Điều đó đồng nghĩa với việc hệ thống ngân hàng đã thu hút thêm gần 3 triệu tỷ đồng chỉ trong vòng hai năm.

Con số này không chỉ phản ánh khả năng huy động vốn của các ngân hàng mà còn cho thấy dòng tiền trong nền kinh tế vẫn đang lựa chọn ngân hàng như một kênh trú ẩn an toàn. Trong bối cảnh thị trường bất động sản đang trong quá trình phục hồi, chứng khoán biến động mạnh theo các yếu tố quốc tế và hoạt động sản xuất kinh doanh chưa thực sự bứt phá đồng đều, tiền gửi ngân hàng tiếp tục đóng vai trò là lựa chọn ưu tiên của nhiều cá nhân và tổ chức.

Big 3 vẫn là những "cỗ máy hút tiền" của hệ thống

Nếu nhìn vào quy mô tuyệt đối, bức tranh huy động vốn ngân hàng vẫn chưa có nhiều thay đổi trong nhiều năm qua.

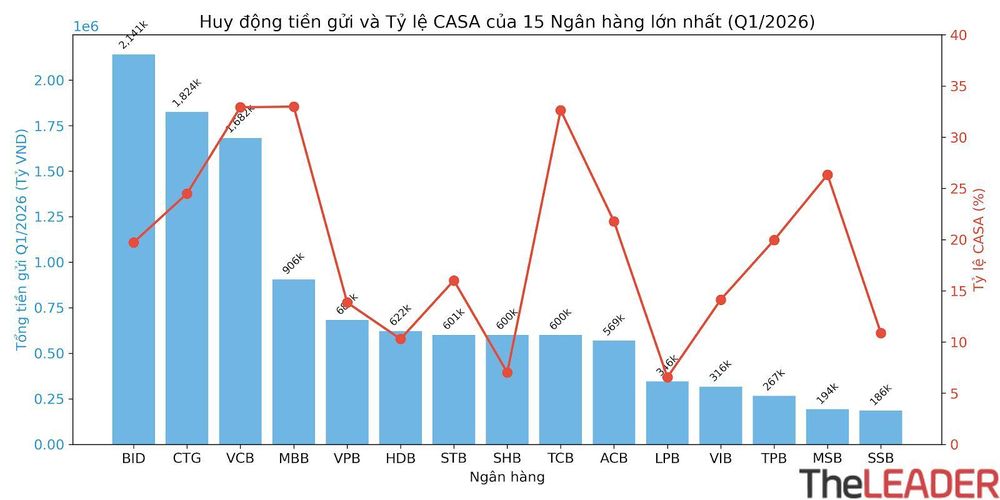

BIDV tiếp tục là ngân hàng sở hữu lượng tiền gửi lớn nhất hệ thống với hơn 2,14 triệu tỷ đồng tính đến quý I/2026. Theo sau là VietinBank với khoảng 1,82 triệu tỷ đồng và Vietcombank với hơn 1,68 triệu tỷ đồng.

Tổng cộng, ba ngân hàng này đang nắm giữ gần 44% tổng lượng tiền gửi của 27 ngân hàng được khảo sát. Điều đó đồng nghĩa cứ 10 đồng tiền gửi trong hệ thống thì có hơn 4 đồng đang nằm tại ba ngân hàng quốc doanh lớn nhất.

Sự thống trị này không đơn thuần đến từ quy mô lịch sử. Với mạng lưới phủ rộng trên toàn quốc, thương hiệu lâu năm và lợi thế về tập khách hàng doanh nghiệp lớn, nhóm Big 3 vẫn duy trì vị thế gần như không thể thay thế trong cuộc cạnh tranh huy động vốn.

Ở góc độ hệ thống, đây cũng là nhóm ngân hàng có ảnh hưởng lớn nhất đến thanh khoản của nền kinh tế. Khi dòng tiền gửi tăng hoặc giảm tại các ngân hàng này, tác động thường lan tỏa tới toàn bộ thị trường.

Cuộc bứt phá đáng chú ý của khối ngân hàng tư nhân

Dù khó cạnh tranh về quy mô với các ngân hàng quốc doanh, nhóm ngân hàng tư nhân lại cho thấy một câu chuyện hoàn toàn khác nếu xét trên tốc độ tăng trưởng.

ABBank là trường hợp nổi bật nhất khi quy mô tiền gửi tăng hơn 75% trong vòng hai năm. MBBank và HDBank cũng ghi nhận mức tăng trưởng trên 60%, thuộc nhóm cao nhất toàn hệ thống.

Những con số này phản ánh chiến lược mở rộng bảng cân đối kế toán đang được nhiều ngân hàng tư nhân theo đuổi. Khi nhu cầu tín dụng gia tăng, đặc biệt ở các khoản vay trung và dài hạn, các ngân hàng buộc phải đẩy mạnh huy động vốn để tạo nguồn lực cho tăng trưởng.

Điều đáng chú ý là quá trình này không chỉ diễn ra thông qua việc tăng lãi suất huy động. Nhiều ngân hàng đang cạnh tranh bằng hệ sinh thái số, chất lượng dịch vụ, khả năng giữ chân khách hàng và các sản phẩm tài chính tích hợp. Đây cũng là lý do khoảng cách giữa ngân hàng quốc doanh và tư nhân về tốc độ tăng trưởng nguồn vốn ngày càng được thu hẹp.

CASA đang trở thành "vũ khí chiến lược"

Huy động tiền gửi và Tỷ lệ CASA của 15 ngân hàng lớn nhất (Q1/2026)

Nếu quy mô tiền gửi phản ánh sức mạnh huy động vốn thì tỷ lệ CASA lại phản ánh chất lượng nguồn vốn.

Trong hoạt động ngân hàng, tiền gửi không kỳ hạn được xem là nguồn vốn giá rẻ nhất. Tỷ lệ CASA càng cao, chi phí vốn càng thấp và khả năng duy trì biên lợi nhuận càng lớn.

Cuộc đua CASA hiện đang diễn ra quyết liệt hơn bao giờ hết. MBBank tạm thời dẫn đầu với tỷ lệ xấp xỉ 33%, chỉ nhỉnh hơn rất nhẹ so với Vietcombank và Techcombank. Khoảng cách giữa ba ngân hàng này gần như không đáng kể, cho thấy sự cạnh tranh đang diễn ra ở mức rất cao.

Đáng chú ý, MSB cũng nổi lên như một hiện tượng khi vượt qua nhiều ngân hàng lớn để gia nhập nhóm dẫn đầu về CASA. Điều này phản ánh hiệu quả của quá trình chuyển đổi số và chiến lược thu hút dòng tiền giao dịch từ khách hàng cá nhân.

Thực tế cho thấy, trong giai đoạn cạnh tranh hiện nay, lợi thế không còn nằm hoàn toàn ở việc ai huy động được nhiều tiền hơn, mà nằm ở việc ai sở hữu nguồn vốn rẻ hơn. Đó là lý do CASA đang trở thành một trong những chỉ tiêu được giới đầu tư quan tâm nhất khi đánh giá triển vọng của các ngân hàng.

Cuộc đua hút tiền không còn chỉ diễn ra ở tiền gửi

Một thay đổi đáng chú ý khác là các ngân hàng ngày càng chủ động đa dạng hóa nguồn vốn thay vì phụ thuộc hoàn toàn vào tiền gửi khách hàng.

Nhiều ngân hàng đang đẩy mạnh phát hành trái phiếu, chứng chỉ tiền gửi và các loại giấy tờ có giá nhằm kéo dài kỳ hạn nguồn vốn. Đây là xu hướng đặc biệt rõ nét ở các ngân hàng có chiến lược mở rộng cho vay trung và dài hạn.

Techcombank là một trong những ví dụ điển hình khi lượng giấy tờ có giá phát hành lên tới hàng trăm nghìn tỷ đồng, chiếm tỷ trọng rất lớn trong cơ cấu huy động. OCB, ACB hay Bảo Việt Bank cũng cho thấy mức độ phụ thuộc đáng kể vào kênh vốn này.

Sự thay đổi đó phản ánh một thực tế quan trọng của ngành ngân hàng hiện nay. Khi cơ cấu tín dụng đang dịch chuyển dần sang các khoản vay dài hạn, các ngân hàng cũng buộc phải tìm kiếm những nguồn vốn có tính ổn định cao hơn để giảm áp lực chênh lệch kỳ hạn.

Cuộc cạnh tranh nguồn vốn đang bước sang giai đoạn mới

Nhìn từ bên ngoài, huy động vốn ngân hàng có thể chỉ là cuộc đua thu hút tiền gửi. Tuy nhiên, đằng sau những con số hàng triệu tỷ đồng là sự thay đổi đáng kể trong chiến lược phát triển của các nhà băng.

Nhóm ngân hàng quốc doanh tiếp tục duy trì ưu thế tuyệt đối về quy mô và thị phần. Trong khi đó, các ngân hàng tư nhân đang tìm cách bứt phá bằng tốc độ tăng trưởng, công nghệ số và khả năng tối ưu chi phí vốn. Song song với đó, cuộc cạnh tranh ngày càng mở rộng sang các lĩnh vực như CASA, trái phiếu ngân hàng và các nguồn vốn trung dài hạn.

Những diễn biến này cho thấy thanh khoản của hệ thống vẫn đang ở trạng thái dồi dào. Nhưng quan trọng hơn, nó phản ánh một xu hướng mới: cuộc đua huy động vốn không còn đơn thuần là cuộc cạnh tranh về quy mô, mà đang trở thành cuộc cạnh tranh về chất lượng nguồn vốn và năng lực quản trị bảng cân đối kế toán.

Trong bối cảnh tín dụng tiếp tục tăng trưởng và nhu cầu vốn của nền kinh tế ngày càng lớn, ngân hàng nào sở hữu nguồn vốn ổn định, chi phí thấp và cơ cấu hợp lý hơn sẽ là những tổ chức có lợi thế lớn nhất trong giai đoạn phát triển tiếp theo của ngành tài chính Việt Nam.

Bài viết thuộc Chuyên đề: "Toàn cảnh ngân hàng Việt Nam: Từ báo cáo tài chính đến xu hướng".

Quang Minh

TIN LIÊN QUAN

")

2 giờ trước

2 giờ trước

3 giờ trước

3 giờ trước

5 giờ trước

5 giờ trước

16 giờ trước

16 giờ trước

22 giờ trước

22 giờ trước

")

2 ngày trước

2 ngày trước

2 ngày trước

2 ngày trước

55 phút trước

55 phút trước

1 giờ trước

1 giờ trước

1 giờ trước

1 giờ trước

4 giờ trước

4 giờ trước

: Tiếp tục giảm mạnh")

1 phút trước

1 phút trước

8 phút trước

8 phút trước

58 phút trước

58 phút trước

1 giờ trước

1 giờ trước

1 giờ trước

1 giờ trước

2 giờ trước

2 giờ trước