Cổ phiếu tiêu dùng - bán lẻ: AI mở ra chu kỳ tăng trưởng mới cho doanh nghiệp đầu ngành

1 giờ trước

Dù tăng trưởng tiêu dùng chung vẫn chưa thực sự bứt phá, các doanh nghiệp đầu ngành trong lĩnh vực bán lẻ vẫn ghi nhận kết quả kinh doanh tích cực nhờ khả năng mở rộng thị phần, sự dịch chuyển từ bán lẻ truyền thống sang hiện đại và những xu hướng tiêu dùng mới, đặc biệt là sự gia tăng nhu cầu thiết bị công nghệ phục vụ AI.

Mảng bán lẻ điện tử - điện máy tăng tốc trở lại nhờ AI

Theo đánh giá của chứng khoán Vietcap (VCI), bức tranh tiêu dùng trong những tháng đầu năm tăng trưởng khá yếu và có sự phân hóa rõ nét giữa các doanh nghiệp dẫn đầu và phần còn lại của thị trường.

Tăng trưởng doanh thu bán lẻ của Việt Nam vẫn ở mức khá khiêm tốn. Nếu loại trừ yếu tố tăng giá, mức tăng thực tế trong 4 tháng đầu năm chỉ khoảng 5 – 6%, thấp hơn đáng kể so với tốc độ tăng trưởng GDP khoảng 8,5%.

Tuy nhiên, các doanh nghiệp tiêu dùng lớn mà Vietcap theo dõi lại ghi nhận tốc độ tăng trưởng doanh thu từ 20 – 30%, thậm chí một số doanh nghiệp như DGW tăng trên 50%. Đồng thời, biên lợi nhuận của nhiều doanh nghiệp cũng cải thiện đáng kể ngay trong quý I/2026.

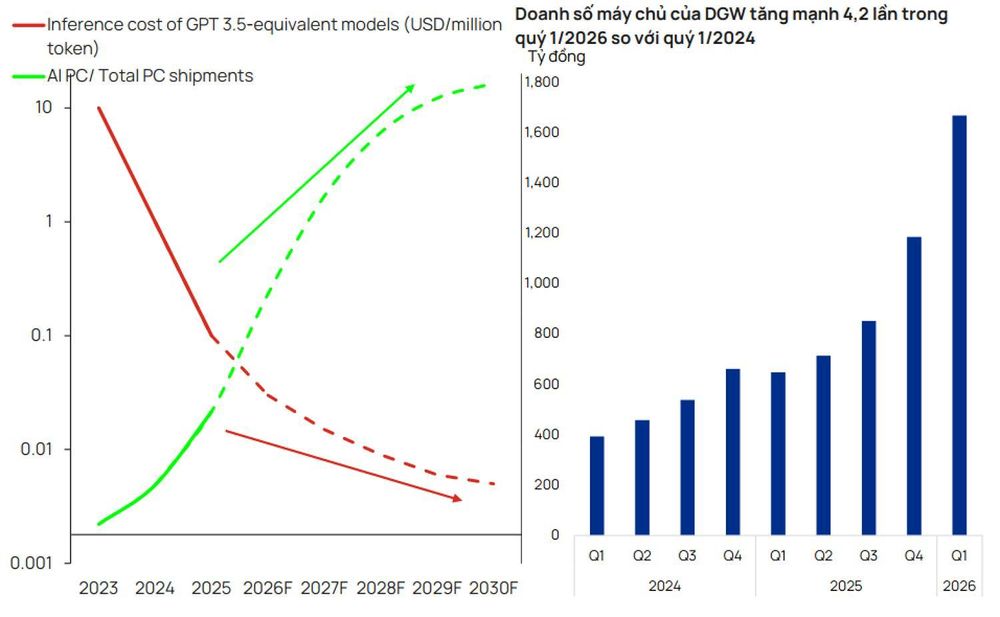

Việc ứng dụng AI thúc đẩy nhu cầu thiết bị điện tử và phần cứng. Nguồn: Vietcap

Ông Bùi Xuân Vĩnh – chuyên viên cao cấp Nghiên cứu và phân tích của VietCap chia sẻ, nguyên nhân đến từ việc các doanh nghiệp đầu ngành đang tận dụng tốt xu hướng chuyển dịch từ kênh bán lẻ truyền thống sang bán lẻ hiện đại. Cùng với đó, các quy định ngày càng chặt chẽ về thuế, hóa đơn điện tử, an toàn thực phẩm và truy xuất nguồn gốc hàng hóa đang góp phần tái cấu trúc thị trường, tạo điều kiện để các chuỗi bán lẻ quy mô lớn tiếp tục gia tăng thị phần.

Những cổ phiếu được đánh giá hưởng lợi từ xu hướng này gồm MSN, MWG và DGW.

Một trong những động lực tăng trưởng đáng chú ý trong 3 – 5 năm tới là sự phổ biến của AI, kéo theo nhu cầu gia tăng đối với các thiết bị điện tử và phần cứng.

Dù xu hướng này mới ở giai đoạn đầu, những tín hiệu ban đầu đã xuất hiện. Chẳng hạn, doanh số máy chủ của DGW trong quý 1/2026 tăng khoảng 4,2 lần so với cùng kỳ, phản ánh việc các doanh nghiệp đã bắt đầu gia tăng đầu tư vào hạ tầng công nghệ.

Theo dự báo của Gartner, tỷ lệ máy tính cá nhân tích hợp AI (AI PC) toàn cầu trong năm 2025 chiếm khoảng 31% (tương đương hơn 77 triệu máy) so với toàn ngành. Tuy nhiên, trong 4-5 năm tới thì nó sẽ tăng lên tới 100% khi chi phí xử lý các mô hình AI ngay trên thiết bị ngày càng giảm. Điều này có thể mở ra một chu kỳ thay thế thiết bị mới, từ máy tính, laptop, điện thoại thông minh đến các thiết bị smart home.

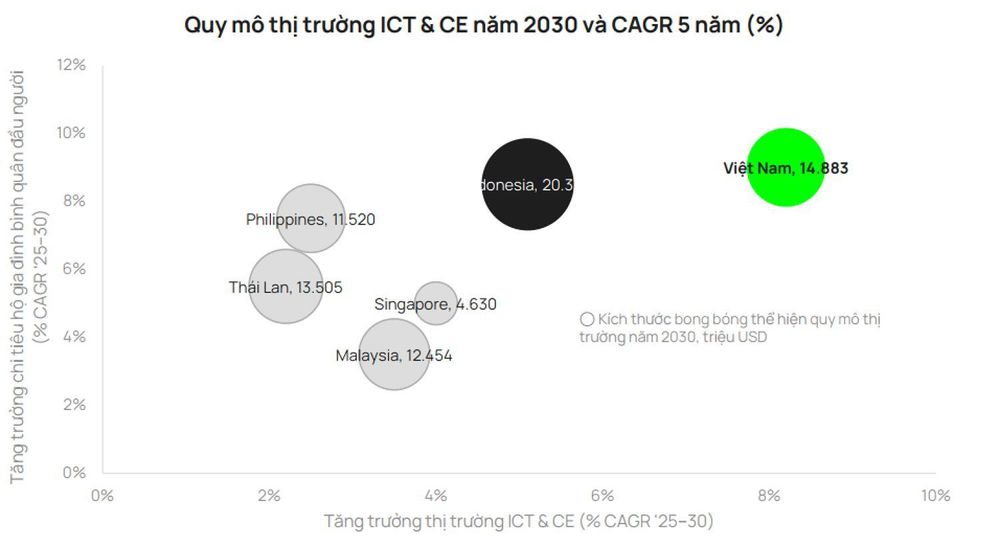

Tại Việt Nam, theo Euromonitor International, thị trường điện tử vẫn còn dư địa tăng trưởng lớn và được dự báo có tốc độ tăng trưởng khoảng 8,2% trong giai đoạn 2025 - 2030 cao nhất khu vực Đông Nam Á. Điều này cho thấy quan điểm cho rằng thị trường điện tử Việt Nam đã bão hòa là chưa hoàn toàn chính xác.

Theo dự báo, ICT & CE Việt Nam sẽ đạt 10 tỷ USD lên 15 tỷ USD với CAGR 8,2% giai đoạn 2025-2030 — tốc độ tăng trưởng nhanh nhất Đông Nam Á. Nguồn: Vietcap

Một động lực khác đến từ việc các sản phẩm Apple ngày càng phổ biến. Việt Nam hiện là một trong những thị trường có tỷ lệ sử dụng iPhone cao trong khu vực với thị phần khoảng 20%, chỉ đứng sau Singapore. Việc Apple nâng Việt Nam lên nhóm thị trường ưu tiên, cho phép các sản phẩm iPhone chính hãng được mở bán cùng thời điểm với nhiều thị trường lớn, giúp kênh phân phối chính thức gia tăng lợi thế so với hàng xách tay.

Nhờ đó, thị phần của Điện Máy Xanh trong mảng sản phẩm Apple đã tăng mạnh trong những năm gần đây, từ khoảng 25% lên 50% và doanh thu mảng này trong 4 tháng đầu năm tiếp tục tăng khoảng 60%.

Sự phục hồi của thị trường điện tử giúp toàn ngành bán lẻ công nghệ, bao gồm Điện Máy Xanh và FPT Shop, ghi nhận mức tăng trưởng trên 20%, riêng quý I/2026 đạt khoảng 25%.

Vietcap đánh giá MWG là một trong những cổ phiếu đáng chú ý khi được hưởng lợi đồng thời từ sự tăng trưởng của hai trụ cột là Điện Máy Xanh và Bách Hóa Xanh.

Dự báo lợi nhuận sau thuế năm 2026 của MWG có thể đạt khoảng 8.500 tỷ đồng và trong kịch bản tích cực có thể lên tới 11.000 tỷ đồng, tương ứng mức tăng trưởng khoảng 50%. Trong khi đó, định giá cổ phiếu MWG hiện ở mức P/E khoảng 13 lần, thấp hơn đáng kể so với mức trung bình lịch sử 15 – 17 lần, mở ra cơ hội tích lũy đối với nhà đầu tư dài hạn.

Riêng Điện Máy Xanh được kỳ vọng tiếp tục tăng trưởng nhờ 5 động lực chính, bao gồm tốc độ tăng trưởng của thị trường điện tử Việt Nam, khả năng tiếp tục mở rộng thị phần, hệ sinh thái dịch vụ đi kèm như sửa chữa, lắp đặt, mua trước trả sau và các dịch vụ giá trị gia tăng có biên lợi nhuận cao.

Theo ông Bùi Xuân Vinh giai đoạn 2026 – 2029, lợi nhuận sau thuế của Điện Máy Xanh được dự báo duy trì tốc độ tăng trưởng kép (CAGR) khoảng 16% mỗi năm.

Mô hình minimart đang chiếm lĩnh thị trường

Đối với ngành bán lẻ hàng tiêu dùng nhanh, tỷ trọng kênh bán lẻ hiện đại tại Việt Nam vẫn còn thấp, chỉ khoảng 14%, trong đó mô hình minimart và cửa hàng tiện lợi mới chiếm khoảng 5%. Đây được xem là dư địa tăng trưởng lớn khi tỷ lệ này có thể tăng lên 27 – 35% trong tương lai.

Hai chuỗi đang hưởng lợi rõ nét từ xu hướng này là Bách Hóa Xanh và WinCommerce. Trong giai đoạn 2025 – 2026, cả hai đều đẩy mạnh mở rộng hệ thống cửa hàng với tốc độ khoảng 25 – 40% mỗi năm.

Bên cạnh đó, sự siết chặt các quy định về thuế, hóa đơn và tiêu chuẩn an toàn thực phẩm cũng khiến nhiều cửa hàng nhỏ lẻ mất dần lợi thế cạnh tranh, qua đó tạo thêm dư địa cho các chuỗi bán lẻ hiện đại.

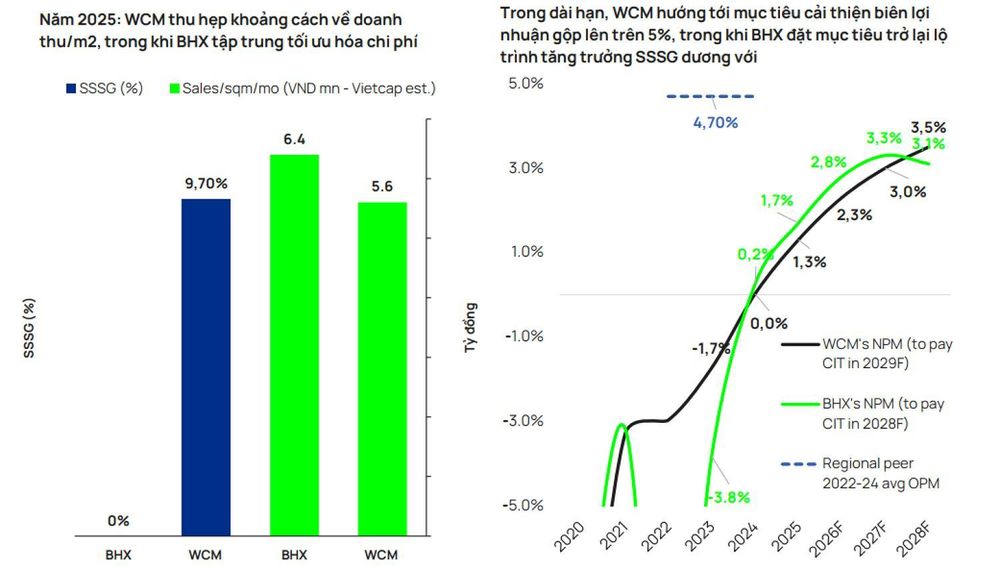

Xét về hiệu quả hoạt động, WinCommerce có lợi thế ở khả năng tăng trưởng doanh thu trên các cửa hàng hiện hữu đạt 29% so với cùng kỳ năm trước. Trong khi đó, Bách Hóa Xanh có tốc độ mở rộng cửa hàng nhanh hơn, đồng thời duy trì quy mô doanh thu trên mỗi cửa hàng cao hơn khoảng 20% so với WinCommerce.

Kết quả kinh doanh quý 1/2026 cho thấy, Bách Hóa Xanh hiện cũng dẫn đầu về biên lợi nhuận ròng, đạt gần 3% trong quý 1, so với 1,7% trong năm tài chính 2025. Tuy nhiên, WinCommerce có biên lợi nhuận ròng chỉ 1,8%.

Trong nhóm cổ phiếu bán lẻ, MSN được đánh giá là trường hợp đáng chú ý nhờ sở hữu hệ sinh thái tiêu dùng – bán lẻ hoàn chỉnh cùng động lực tăng trưởng từ các mảng kinh doanh khác như bất động sản.

Hiện cổ phiếu Masan vẫn đang giao dịch với mức chiết khấu lớn so với tổng giá trị các công ty thành viên, chủ yếu do áp lực nợ vay và gánh nặng tài chính trong quá khứ.

Tuy nhiên, tình hình đã có nhiều cải thiện khi các đơn vị thành viên như WinCommerce, Masan High-Tech Materials (MSR), Phúc Long hay các mảng kinh doanh khác dần ghi nhận lợi nhuận tích cực. Năm 2026 cũng được xem là năm đầu tiên định giá P/E của Masan giảm xuống dưới 20 trong năm 2028 khi được kỳ vọng LNST sau lợi ích CĐTS năm 2026 sẽ phục hồi 20% YoY nhờ

quá trình cải tổ hệ thống phân phối và CAGR LNST sau lợi ích CĐTS giai đoạn 2026-2028 đạt 16%, với biên lợi nhuận ròng mở rộng từ 22,4% lên 24,0%.

Đồng thời, kỳ vọng MCH sẽ duy trì ROE ở mức 45% bất chấp vị thế tiền mặt ròng/vốn chủ sở hữu đạt trên 30%. Công ty có nhiều động lực tăng trưởng trong thị trường khả dụng trị giá 16 tỷ USD, năng lực đổi mới sáng tạo và cao cấp hóa đã được khẳng định, đồng thời đang cải tổ phân phối và công nghệ để chiến thắng ở cả kênh thương mại truyền thông và hiện đại.

Theo ông Bùi Xuân Vĩnh cho biết, các kế hoạch thoái vốn tại một số đơn vị thành viên như MSR hoặc WinCommerce có thể giúp Masan bổ sung dòng tiền, giảm áp lực nợ vay và là chất xúc tác để cổ phiếu được định giá lại trong thời gian tới.

Đối với Masan Consumer (MCH), doanh nghiệp vẫn còn nhiều dư địa tăng trưởng nhờ quy mô thị phần trong ngành hàng tiêu dùng nhanh còn tương đối nhỏ so với tiềm năng thị trường. Với triển vọng tăng trưởng khoảng 15% và đặc tính ổn định hơn so với các doanh nghiệp bán lẻ, MCH có khả năng duy trì mức định giá P/E cao hơn so với mặt bằng chung của ngành.

Thơ Hoàng

TIN LIÊN QUAN

4 ngày trước

4 ngày trước

4 ngày trước

4 ngày trước

7 ngày trước

7 ngày trước

12 ngày trước

12 ngày trước

12 ngày trước

12 ngày trước

22 ngày trước

22 ngày trước

1 giờ trước

1 giờ trước

4 giờ trước

4 giờ trước

1 giờ trước

1 giờ trước

1 giờ trước

1 giờ trước

2 giờ trước

2 giờ trước

2 giờ trước

2 giờ trước

2 giờ trước

2 giờ trước

3 giờ trước

3 giờ trước

3 giờ trước

3 giờ trước

4 giờ trước

4 giờ trước