Cho vay tiêu dùng bứt tốc, nợ xấu giảm mạnh từ mức đỉnh

1 giờ trước

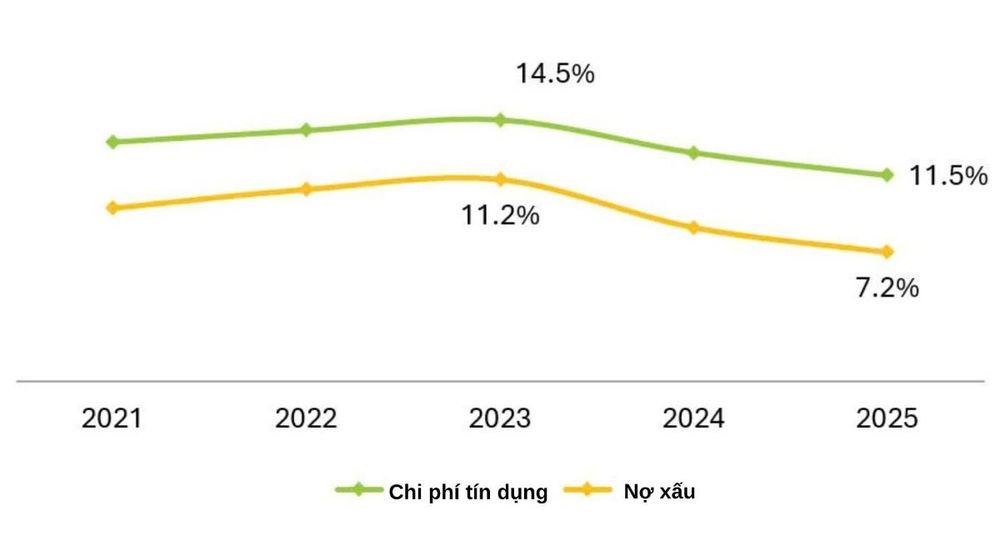

Chất lượng tài sản của ngành tài chính tiêu dùng đang cải thiện rõ nét khi tỷ lệ nợ xấu giảm từ mức đỉnh 11,2% năm 2023 xuống còn 7,2% trong năm 2025, kéo chi phí tín dụng giảm từ 14,5% xuống 11,5%, tạo dư địa cho lợi nhuận phục hồi…

Tín hiệu khởi sắc với ngành tài chính tiêu dùng trong năm 2025.

Dữ liệu từ báo cáo Vietnam Consumer Finance Report 2026 – Winning through the industry pivot của FiinGroup cho thấy trong năm 2025, tín dụng tiêu dùng phục hồi rõ nét cùng với sự cải thiện về chất lượng tài sản và lợi nhuận, song động lực tăng trưởng của ngành đang thay đổi theo hướng thận trọng và chọn lọc hơn.

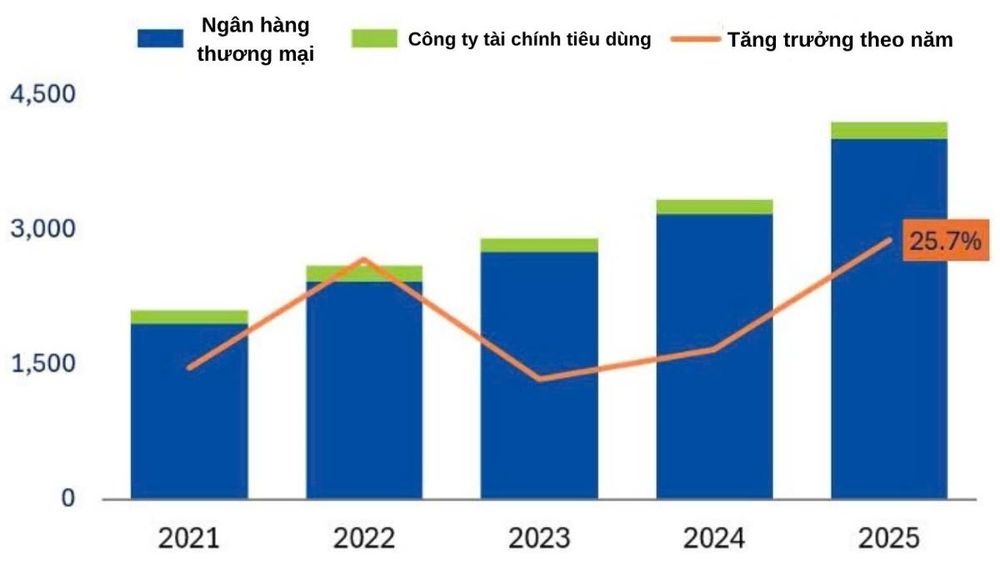

Năm 2025, tổng dư nợ cho vay tiêu dùng toàn thị trường tăng khoảng 26%. Trong đó, khối ngân hàng tiếp tục đóng vai trò dẫn dắt với tốc độ tăng trưởng xấp xỉ gấp đôi nhóm công ty tài chính tiêu dùng.

Dư nợ và tăng trưởng cho vay tiêu dùng của các ngân hàng và công ty tài chính (Đơn vị: Nghìn tỷ đồng/Nguồn: FiinGroup)

Sau cú sốc nợ xấu trong giai đoạn 2023 - 2024, ưu tiên của ngành không còn là mở rộng dư nợ bằng mọi giá mà chuyển sang tối ưu chất lượng danh mục, hiệu quả thu hồi và khả năng sinh lời bền vững. Nếu trong giai đoạn trước, nhiều doanh nghiệp tập trung xử lý bảng cân đối kế toán để phục hồi lợi nhuận, thì đến nay chiến lược tăng trưởng đang chuyển sang trạng thái kỷ luật hơn, dựa nhiều hơn vào hệ sinh thái, dữ liệu và năng lực quản trị rủi ro.

Một trong những tín hiệu đáng chú ý nhất của năm 2025 là chất lượng tài sản của khối công ty tài chính tiêu dùng đã cải thiện rõ rệt sau khi đi qua giai đoạn khó khăn nhất. Tỷ lệ nợ xấu của nhóm này giảm mạnh từ mức đỉnh 11,2% năm 2023 xuống còn 7,2% trong năm 2025. Đồng thời, chi phí tín dụng cũng giảm từ 14,5% xuống 11,5%, cho thấy quá trình xử lý danh mục hậu Covid-19 đang bước vào giai đoạn ổn định hơn.

Tỷ lệ nợ xấu và chi phí tín dụng của các công ty tài chính tiêu dùng (Nguồn: FiinGroup)

Theo FiinGroup, sự cải thiện này không chỉ đến từ hoạt động xóa nợ và thu hồi tích cực, mà còn phản ánh thay đổi trong khẩu vị tăng trưởng của doanh nghiệp. Các công ty tài chính đang siết chặt tiêu chuẩn thẩm định, lựa chọn khách hàng kỹ hơn và đẩy mạnh ứng dụng công nghệ số nhằm tiếp cận nhóm người vay có khả năng trả nợ tốt hơn.

Áp lực trích lập dự phòng giảm cũng góp phần thúc đẩy lợi nhuận toàn ngành phục hồi. Biên lợi nhuận ròng trung bình của ngành tăng từ 6,8% năm 2024 lên 10% trong năm 2025. Tỷ lệ chi phí dự phòng trên tổng thu nhập giảm còn 54,2%, thấp hơn đáng kể so với mức đỉnh 70,9% năm 2023. Hiệu quả sinh lời được cải thiện với ROAE bình quân đạt 10,7% và ROAA đạt 1,7%, cho thấy phần lớn doanh nghiệp đã đi qua giai đoạn tái cấu trúc nặng nề nhất.

Cùng với sự phục hồi về hiệu quả tài chính, mô hình tăng trưởng của ngành tài chính tiêu dùng cũng đang có sự chuyển hướng rõ rệt. Nếu trước đây, vay tiền mặt tín chấp không có tài sản bảo đảm giữ vai trò trung tâm, thì hiện nay trọng tâm đang dịch chuyển sang các phân khúc được xem là bền vững hơn như thẻ tín dụng, cho vay mua hàng tiêu dùng bền, tài trợ điểm bán và cho vay phương tiện, đặc biệt là xe điện.

Các công ty tài chính cũng chủ động giảm phụ thuộc vào tăng trưởng tín chấp thuần túy, mở rộng sang các sản phẩm gắn với tài sản, hàng hóa hoặc dòng tiền của khách hàng. Những mô hình như “white label” (nhãn trắng), “embedded finance” (tài chính nhúng) hay “mua trước trả sau” được mở rộng nhằm gia tăng khả năng tiếp cận khách hàng đồng thời cải thiện hiệu quả quản trị rủi ro tín dụng.

Ở góc độ cạnh tranh, thị trường tài chính tiêu dùng hiện không còn chỉ là sân chơi giữa ngân hàng và công ty tài chính. Theo FiinGroup, sự tham gia ngày càng sâu của ví điện tử, siêu ứng dụng, nền tảng thương mại điện tử và doanh nghiệp công nghệ sở hữu dữ liệu khách hàng lớn đang làm thay đổi cấu trúc cạnh tranh của ngành.

Thay vì đối đầu trực tiếp, xu hướng hợp tác ngày càng rõ nét khi các công ty tài chính tập trung cung cấp nguồn vốn và hệ thống quản trị rủi ro, trong khi các nền tảng số đảm nhiệm vai trò tiếp cận khách hàng, dẫn dắt hành vi tiêu dùng và cung cấp dữ liệu đầu vào phục vụ khâu sàng lọc tín dụng.

Trong bối cảnh mới, năng lực tích hợp hệ sinh thái, triển khai tài chính nhúng, chấm điểm tín dụng bằng dữ liệu thời gian thực và phát triển sản phẩm dành cho các phân khúc như Gen Z, hộ kinh doanh nhỏ hoặc khách hàng cận chuẩn được xem là lợi thế cạnh tranh mới.

Bên cạnh thay đổi từ thị trường, khung chính sách cũng đang định hình lại cách vận hành của ngành theo hướng mở rộng dư địa phát triển nhưng đồng thời siết chặt chuẩn mực quản trị. Một trong những điều chỉnh đáng chú ý là quy định mới hạ tỷ lệ tối thiểu dư nợ tiêu dùng trong danh mục của công ty tài chính từ 70% xuống còn 65%, qua đó tạo thêm dư địa để doanh nghiệp mở rộng sang các phân khúc liền kề như khách hàng cận chuẩn (near-prime) hoặc tín dụng dựa trên dòng tiền của nhóm doanh nghiệp siêu nhỏ, nhỏ và vừa (MSME).

Đồng thời, Bộ Quy tắc Ứng xử trong hoạt động thu hồi nợ theo Quyết định 15/QĐ-HHNH đưa ra yêu cầu chặt chẽ hơn về đạo đức thu hồi nợ, tần suất liên hệ, sử dụng dữ liệu khách hàng và trách nhiệm giải trình. Song song đó, các quy định liên quan đến định danh điện tử (e-KYC), hạn mức giao dịch ví điện tử, an ninh mạng và bảo vệ dữ liệu cá nhân cũng được triển khai, tạo điều kiện cho việc phê duyệt và giải ngân trực tuyến, đồng thời nâng yêu cầu về minh bạch và quản trị rủi ro.

Hoàng Lan

TIN LIÊN QUAN

1 ngày trước

1 ngày trước

2 ngày trước

2 ngày trước

2 ngày trước

2 ngày trước

27 phút trước

27 phút trước

7 phút trước

7 phút trước

17 phút trước

17 phút trước

11 phút trước

11 phút trước

12 phút trước

12 phút trước

22 phút trước

22 phút trước

23 phút trước

23 phút trước

29 phút trước

29 phút trước

1 giờ trước

1 giờ trước

1 giờ trước

1 giờ trước