Cảnh báo rủi ro từ việc đóng phí tập gym, tập thể hình

1 giờ trước

Nhiều người tiêu dùng phản ánh bị ép gánh các khoản nợ tiêu dùng ngoài ý muốn liên quan đến các phòng tập thể hình, tập gym.

00:00

00:00

Người tiêu dùng cần nhận diện các hình thức lừa đảo mới

Thời gian gần đây, Tổng đài Tư vấn hỗ trợ người tiêu dùng (Tổng đài 18006838- thuộc Ủy ban Cạnh tranh quốc gia) nhận được các phản ánh của người tiêu dùng liên quan đến việc các phòng tập thể dục, thể hình (gym) có hành vi tư vấn mập mờ, lừa dối để ép buộc người tiêu dùng gánh các khoản nợ tín dụng tiêu dùng ngoài ý muốn.

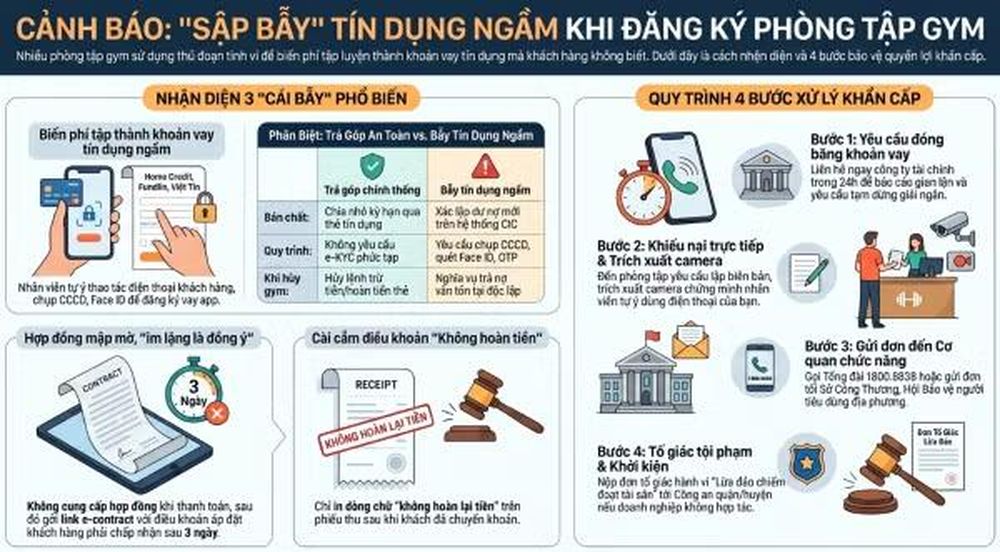

Theo phản ánh, các thủ đoạn các đối tượng thường hay sử dụng khách hàng rất khó nhận biết và hay ở thế bị động. Một là lừa dối để đăng ký vay tín dụng tiêu dùng ngầm. Đây là hành vi nghiêm trọng nhất, biến chi phí tập luyện thành khoản vay nợ.

Ở hình thức này, nhân viên các phòng tập yêu cầu khách hàng cung cấp thông tin cá nhân để đăng ký gói tập nhưng thực chất là chuyển thông tin sang các ứng dụng tài chính để vay tiền mà khách hàng không biết. Sau đó, nhân viên mượn điện thoại của khách hàng, tự ý chụp ảnh CCCD và quét khuôn mặt (Face ID) để hoàn tất quy trình định danh điện tử cho khoản vay trả góp.

Nhân viên khẳng định phòng tập không nhận tiền mặt mà chỉ nhận chuyển khoản/trả góp qua app nhằm ép khách hàng ký hợp đồng vay mượn với số tiền lớn (có trường hợp lên đến 80 triệu đồng).

Hình thức thứ hai là ép buộc giao kết hợp đồng và áp đặt điều khoản. Phòng tập gửi link hợp đồng điện tử qua tin nhắn và áp đặt rằng nếu sau 3 ngày khách hàng không phản hồi thì mặc nhiên đã đồng ý với các điều khoản.

Tại thời điểm thanh toán, phòng tập không đưa hợp đồng bản cứng hay bản điện tử cho khách hàng xem xét, vi phạm quy định về hợp đồng cung cấp dịch vụ liên tục (cho gói tập từ 3 tháng trở lên).

Hình thức thứ ba là thiếu minh bạch thông tin và cài cắm điều khoản bất lợi. Nhiều khách hàng sau khi khách thanh toán, phòng tập mới in dòng chữ "Tiền đặt cọc không được hoàn trả" lên phiếu thu. Các phòng tập sẽ dùng các quy định ghi trên phiếu thu (vốn chỉ là chứng từ kế toán) để từ chối hoàn tiền cho các dịch vụ chưa sử dụng hoặc chưa kích hoạt.

Hình thức thứ tư là thông tin bất nhất, tư vấn một đằng nhưng thực hiện một nẻo. Ví dụ như tự ý thay đổi huấn luyện viên cá nhân (PT) liên tục hoặc chất lượng dịch vụ không đúng cam kết nhưng không giải quyết khiếu nại.

Ngoài ra, các phòng tập còn có dấu hiệu sai phạm về tài chính và quản lý hệ thống, thu phí quẹt thẻ POS trái quy định, tự ý thu thêm phí quẹt thẻ tín dụng nhưng không xuất hóa đơn, chứng từ hợp pháp cho khoản chênh lệch này.

Hoặc hệ thống vẫn tự động trừ tiền gia hạn ngay cả khi khách hàng đã đến quầy thực hiện hủy gói tập và được xác nhận thành công.

Hậu quả là khi phòng tập đột ngột đóng cửa hoặc giải thể, khách hàng mất quyền lợi tập luyện nhưng vẫn phải tiếp tục trả nợ hàng tháng cho công ty tài chính vì đây là hai quan hệ hợp đồng độc lập

Ủy ban Cạnh tranh quốc gia lưu ý, hợp đồng dịch vụ tập luyện (ký với phòng tập) và hợp đồng tín dụng tiêu dùng (ký với công ty tài chính) là hai văn bản hoàn toàn độc lập về mặt pháp lý.

Do đó, việc phòng tập vi phạm nghĩa vụ cung cấp dịch vụ (thay đổi PT liên tục, ngừng hoạt động, giải thể...) không làm chấm dứt nghĩa vụ hoàn trả nợ của người vay đối với công ty tài chính.

Bên cạnh đó, hành vi tự ý ngừng thanh toán trả góp hàng tháng trên ứng dụng tài chính do bức xúc với phòng tập là một sai lầm nghiêm trọng. Việc này sẽ ngay lập tức kích hoạt điều khoản phạt quá hạn, tính lãi lũy kế, bị các công ty tài chính quấy nhiễu thu nợ và bị ghi nhận nợ xấu trên hệ thống thông tin tín dụng quốc gia (CIC), ảnh hưởng trực tiếp đến lịch sử tín dụng cá nhân.

Theo Ủy ban Cạnh tranh quốc gia, phản ánh của người tiêu dùng cho thấy dấu hiệu vi phạm trong lĩnh vực kinh doanh dịch vụ phòng tập, được quy định tại Luật Bảo vệ quyền lợi người tiêu dùng 2023 và Bộ luật Dân sự 2015.

Từ phân tích các vụ việc khiếu nại thực tế, Tổng đài 18006838 khuyến cáo người tiêu dùng tuyệt đối không giao thiết bị di động cho người khác sử dụng. Không giao điện thoại cá nhân cho nhân viên phòng tập thao tác. Không cung cấp mã OTP, không thực hiện e-KYC (quét khuôn mặt, chụp CCCD) nếu không có nhu cầu vay vốn tiêu dùng rõ ràng.

Yêu cầu cung cấp hợp đồng trước khi thanh toán, xác minh rõ phương thức trả góp và từ chối thanh toán các khoản phí quẹt thẻ POS.

Nếu phát hiện bị ký hợp đồng vay ngoài ý muốn, người tiêu dùng áp dụng quy trình 4 bước, cần khẩn trương yêu cầu công ty tài chính đóng băng khoản vay (trong vòng 24 giờ); Gửi khiếu nại bằng văn bản trực tiếp tới phòng tập; Gửi đơn phản ánh tới Cơ quan bảo vệ quyền lợi người tiêu dùng và tiến hành các thủ tục tố tụng tư pháp.

Trường hợp phòng tập né tránh, không hợp tác giải quyết dứt điểm tranh chấp trong vòng 3 ngày, người tiêu dùng cần nhanh chóng nộp đơn tố giác tội phạm về hành vi "Lừa đảo chiếm đoạt tài sản" (theo Bộ luật Hình sự) đến Cơ quan Cảnh sát Điều tra Công an quận/huyện nơi xảy ra giao dịch hoặc nơi phòng tập đặt trụ sở. Đồng thời, tiến hành khởi kiện dân sự ra Tòa án nhân dân để tuyên bố hợp đồng vô hiệu do bị lừa dối, đòi lại toàn bộ số tiền cọc và giải trừ triệt để nghĩa vụ nợ tín dụng.

H. Linh

3 giờ trước

3 giờ trước

27 phút trước

27 phút trước

28 phút trước

28 phút trước

37 phút trước

37 phút trước

6 phút trước

6 phút trước

6 phút trước

6 phút trước

9 phút trước

9 phút trước

9 phút trước

9 phút trước

13 phút trước

13 phút trước

13 phút trước

13 phút trước

14 phút trước

14 phút trước

17 phút trước

17 phút trước

21 phút trước

21 phút trước

21 phút trước

21 phút trước

24 phút trước

24 phút trước

25 phút trước

25 phút trước